В III квартале американский рынок акций заметно вырос. За три последних месяца S&P 500 прибавил 9%, NASDAQ 100 — 10,2%.

Самую позитивную динамику продемонстрировали сектора коммуникационных услуг (+19,9%) и IT (+16,4%). В аутсайдерах — сегмент производителей товаров первой необходимости (-3%).

Далее проанализируем ситуацию в технологичном секторе — перечислим основные драйверы и потенциальные риски, дадим среднесрочный прогноз. Отраслевой бенчмарк — индекс NASDAQ 100, который на 60% состоит из акций IT-сектора.

Позитивные факторы

Общие для всего рынка: снижение рисков торговых войн, состояние экономики и смягчение монетарной политики ФРС, сезонный эффект.

Ситуация с внешней торговлей стала более понятной. Дональд Трамп подписал указ о введении с 7 августа пошлин на товары из 69 стран. Ставка пошлин составляет от 10% до 41%. Позже президент США подписал документ, который отложил введение высоких тарифов на китайские товары еще на 90 дней.

ФРС возобновила снижение процентных ставок. В сентябре регулятор сократил ключевую ставку на 0,25 п.п., до 4–4,25%. Согласно свежему прогнозу FOMC, 12 из 19 руководителей ФРС ждут снижения ставки до конца года минимум на 0,25 п.п. Большинство «голубей» (девять) склоняются к тому, что ставка будет уменьшена на 0,5 п.п. Влияние внешнеторговых пошлин на инфляцию будет краткосрочным, сообщил Джером Пауэлл о базовом сценарии.

В стейтменте по итогам сентябрьского заседания ФРС сообщила, что рост экономической активности в I полугодии ослаб. При этом риски наступления рецессии в ближайшие 12 месяцев статистически незначимы. Согласно оценке сервиса GDPNow ФРБ Атланты, в III квартале американская экономика могла прибавить 3,3%.

Относительно сезонного эффекта отметим «Стратегию на Хэллоуин». По сути, она обратна «Sell in May» (продай в мае и уходи с рынка). Идея — покупка диверсифицированного портфеля из американских акций в конце октября и продажа через 6 месяцев.

Специфические для IT-сектора факторы: валютный, квартальная отчетность корпораций, модные технологии. В этом году индекс доллара (DXY) потерял 10%. Налицо благоприятный момент для американских экспортеров. В рамках IT-сектора на мировые рынки приходится 55% выручки. Это максимальная доля среди американских корпораций, входящих в S&P 500. Сезон отчетности в Штатах стартует в октябре. По данным исследовательской организации FactSet, IT-сектор может быть лидером по приросту сводной EPS в III квартале. Речь идет о 20,4%, в конце июня ожидали 15,7%.

Из технологичных трендов отметим популяризацию искусственного интеллекта (ИИ). По данным Bloomberg Intelligence, в 2025 г. объем рынка ИИ-серверов может вырасти на 55%. Среди заметных историй, связанных с технологиями искусственного интеллекта, отметим NVIDIA, Broadcom, Oracle.

9 сентября состоялась презентация новых смартфонов Apple. На днях генеральный директор компании Тим Кук заявил, что повышение цен на новые iPhone не связано с планами Дональда Трампа относительно торговых пошлин. Чтобы их обойти, компания трансформировала логистическую цепочку. Теперь импорт iPhone в Штаты осуществляется из стран с более низкими тарифами, в частности из Индии и Вьетнама. Они пришли на смену традиционному производственному центру Apple — Китаю.

Негативные моменты

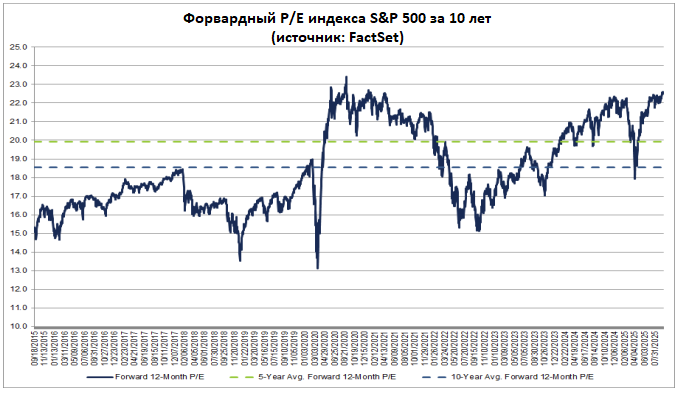

Отметим риски, связанные с новыми переговорами по внешней торговле, а также ориентировочные выводы сравнительной оценки. Мультипликатор P/E Индекса S&P 500 находится выше 5- и 10-летней средних. Форвардный показатель (с учетом ожиданий по доходам на 12 месяцев, FactSet) равен примерно 22,5. Для сравнения: средние за 5 и 10 лет — 20 и 18,5.

Краткие выводы

Среднесрочный взгляд — настороженный. Риски локальной коррекции на американском рынке акций увеличились. При откате первой целью по S&P 500 станут 6500 п. (котировка на 25 сентября — 6580 п.).

Картина по NASDAQ 100 схожа. Пока позитивный импульс ослаб. Статистически амплитуда колебаний этого индекса может быть более сильной по сравнению с S&P 500. Возможен спуск в район 23 000 п. (котировка на 25 сентября — 24 189 п.).

С 1 октября в США стартует новый финансовый год. Чтобы предотвратить шатдаун (shutdown), до 30 сентября Белый дом и Конгресс должны достичь соглашения о бюджете следующего года. В теории, возможна волатильность.

Для инвесторов, не обладающих статусом квалифицированных, на Мосбирже доступны фьючерсы на зарубежные индексы. Самые активные контракты — декабрьские: SPYF-12.25 (SFZ5) и NASD-12.25 (NAZ5).

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.