В последнее время все больше вижу предпосылок к более высоким ставкам, как минимум на горизонте года. Вчерашний проект бюджета лишь добавил уверенности в этом и правильности увеличения доли флоатеров в портфеле.

На что обратил внимание:

1. Рост НДС до 22% уже практически решенный вопрос. Вклад в инфляцию на горизонте года около процента (судя по опыту 2019го). Впрочем, далее этот фактор может даже стать дезинфляционным фактором, т.к. снижает покупательскую способность.

Объем дополнительных доходов может составить 0.5–0.7% ВВП в год. Но, вряд ли это спасет бюджет если тратить такими же темпами как сейчас. Предпосылки высоких расходов в проекте Минфина тоже присутствуют...

2. На Нацпроекты в течение шести лет предусматривается свыше 41 трлн рублей бюджетных средств. Это практически в 2,6 раза больше, чем за предыдущую шестилетку. Учитывая что расходы на нацпроекты занимают традиционно порядка 12-15% расходов, ждать что дефицит будет сужаться или переходить в профицит, пожалуй, не стоит. А расширение дефицита - это более высокие ставки. В том числе и занимать придется больше, а это дополнительное давление на ставки и рынок облигаций через рост предложения.

Значимого роста доходной составляющей не жду. Нефть вполне может быть ниже из-за переизбытка предложения - здесь получается надежды только на девальвацию или еще какой-либо рост налоговой нагрузки.

И думаю многие видели данные ЦБ по кредитованию за август. Здесь наблюдается ускорение и у физических и у юридических лиц. Рост общего кредита российской экономике с исключением валютной переоценки (ИВП) ускорился с 1,1% до 1,8% м/м. Такие темпы были максимальными с мая 2024 года, что явно пока не предполагает активных действий со стороны ЦБ.

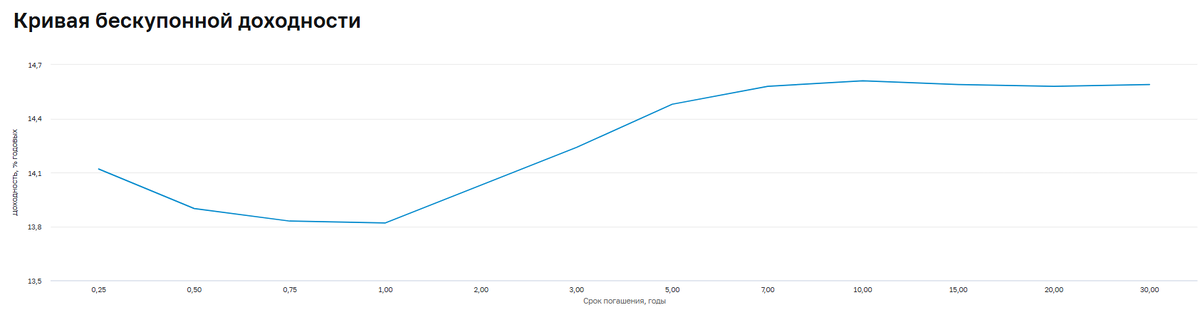

Кривая бескупонной доходности перестала демонстрировать нормальность и теперь на всем промежутке демонстрирует доходность 14.7-15%, что говорит о нейтральных ожиданиях по ставкам. На мой взгляд все может несколько поменяться уже только в первом квартале 2026го года.

По-прежнему считаю, что возможно флоатеры с премией ключ/ + 1.5-2% могут стать сейчас одним из лучших выборов💡. Пример, РусГидро, БО-002Р-06. Также оставляю существенной долю замещающих облигаций.

#облигации #ставки #торговыйплан (не является инвестиционной рекомендацией)