1. Глубокий анализ финансовых и операционных результатов за 2 квартал 2025 года: Двигатель трансформации набирает обороты

1.1 Анализ роста выручки: Декомпозиция роста на 25,3%

Во втором квартале 2025 года «Группа Лента» продемонстрировала уверенный рост, увеличив выручку на 25,3% в годовом сопоставлении до 265,2 млрд рублей. Этот впечатляющий результат является следствием синергии трех ключевых факторов:

- Сопоставимые продажи (Like-for-Like, LFL): Органический рост в существующих магазинах составил +12,3%. Этот показатель был достигнут за счет уверенного роста среднего чека на +10,7% и увеличения покупательского трафика на +1,5%, что свидетельствует о здоровье основного бизнеса и его способности адаптироваться к потребительским предпочтениям.

- Расширение торговых площадей: Общая торговая площадь группы увеличилась на 18,2% по сравнению с аналогичным периодом прошлого года, что было обусловлено в первую очередь агрессивным развитием малых форматов.

- Вклад M&A: Ключевым ускорителем роста стала консолидация результатов ранее приобретенной сети дрогери «Улыбка Радуги» и розничной сети «Молния», сделка по которой была закрыта в июне 2025 года.

Очевидное расхождение между общим ростом выручки (+25,3%) и органическим ростом LFL-продаж (+12,3%) указывает на то, что текущая динамика компании в большей степени обусловлена неорганическим ростом за счет M&A. Такой подход позволяет быстро масштабировать бизнес и кардинально изменить его структуру в пользу более перспективных форматов. Однако он также сопряжен с повышенными операционными рисками и сложностями интеграции. В последующих отчетных периодах внимание рынка будет приковано к динамике LFL-показателей приобретенных сетей «Монетка» и «Улыбка Радуги», которая станет индикатором успешности стратегического выбора менеджмента. Таким образом, инвестиционный кейс «Ленты» — это история трансформации через поглощения, и инвесторам необходимо оценивать не только эффективность основного бизнеса, но и способность руководства успешно интегрировать разнородные активы.

1.2 Динамика прибыльности: Рост рентабельности как подтверждение правильности стратегии

Финансовые результаты второго квартала подтверждают, что стратегический сдвиг не только ускоряет рост выручки, но и положительно сказывается на рентабельности.

Валовая рентабельность увеличилась на 123 базисных пункта (б.п.) до 23,2%.

В отчете компании этот рост объясняется улучшением маржинальности в форматах супермаркетов и магазинов у дома, а также консолидацией высокомаржинального бизнеса «Улыбка Радуги».

Показатель EBITDA (до применения стандарта IFRS-16) вырос на 32,9% в годовом исчислении, достигнув 22,2 млрд рублей. Рентабельность по EBITDA увеличилась на 48 б.п. до 8,4%.

Этот рост был достигнут несмотря на увеличение коммерческих, общехозяйственных и административных расходов (SG&A) как доли от выручки на 60 б.п. до 18,4%. Рост SG&A был обусловлен увеличением расходов на персонал и аренду, что является характерной чертой бизнес-модели малых форматов, которые преимущественно работают на арендованных площадях.

Наблюдаемая динамика — рост валовой рентабельности на фоне увеличения операционных расходов — является ключевым моментом в анализе. Стратегия приобретения бизнесов с более высокой маржой и фокус на малых форматах успешно повышает общую валовую рентабельность группы. Одновременно с этим меняется структура затрат: снижается доля собственных площадей, что ведет к росту арендных платежей, а управление большим количеством мелких торговых точек требует больше персонала на квадратный метр. Тот факт, что рентабельность по EBITDA продолжает расти, несмотря на давление со стороны SG&A, является значительным позитивным сигналом. Это показывает, что эффект от роста валовой маржи на данный момент перевешивает инфляцию операционных издержек. Дальнейшее улучшение рентабельности будет зависеть от способности менеджмента реализовать синергетический эффект и достичь экономии от масштаба в интегрированных бизнесах для контроля над ростом SG&A.

1.3 Результаты по форматам: История двух разных бизнесов

Анализ операционных показателей в разрезе форматов демонстрирует успешное управление как зрелым, так и растущим сегментами бизнеса.

- Гипермаркеты: Флагманский формат показал достойный рост LFL-продаж на 11,3%, при этом LFL-трафик увеличился на 1,9%. Положительная динамика трафика наблюдается уже девять кварталов подряд, что говорит об эффективном управлении ассортиментом и ценообразованием. Хотя гипермаркеты больше не являются локомотивом роста, они остаются стабильным генератором денежного потока.

- Супермаркеты: Этот формат продемонстрировал выдающийся рост LFL-продаж на 24,9%, что указывает на успешность программы реновации и улучшения ценностного предложения для покупателей.

- Магазины у дома («Монетка»): Розничная выручка формата выросла на 29,9% за счет роста LFL-продаж на 10,3% и увеличения торговых площадей на 25,6%. Эти цифры подтверждают здоровье приобретенного актива и его способность вносить вклад в органический рост группы.

- Онлайн-бизнес: Общие онлайн-продажи выросли на 16,6%, однако ключевым показателем является взрывной рост собственных онлайн-сервисов «Ленты» на 65,6%. Это свидетельствует об успешной реализации стратегии по снижению зависимости от сторонних агрегаторов с более низкой маржинальностью и укреплению прямого контакта с покупателем.

2. Прочность баланса и распределение капитала: Фундамент для роста

2.1 Анализ долговой структуры (на 30 июня 2025 года)

Финансовая устойчивость является краеугольным камнем стратегии «Ленты». По состоянию на конец второго квартала 2025 года (показатели до применения IFRS-16), ключевые параметры долговой нагрузки выглядели следующим образом:

- Общий долг: 100,1 млрд рублей.

- Денежные средства и эквиваленты: 30,9 млрд рублей.

- Чистый долг: 69,2 млрд рублей.

Важно отметить, что большинство долговых обязательств группы номинированы в рублях и имеют фиксированную процентную ставку, что минимизирует валютные и процентные риски.

2.2 Коэффициент долговой нагрузки: Позиция силы

Ключевой показатель финансовой устойчивости, соотношение «Чистый долг/EBITDA», составил 0,9x.

Этот уровень не изменился по сравнению с концом 2024 года и находится значительно ниже долгосрочного целевого ориентира компании в 1,5x.

Низкий уровень долговой нагрузки является одним из центральных элементов инвестиционного тезиса. Коэффициент 0,9x свидетельствует о крайне консервативном подходе к управлению капиталом. Установленный менеджментом целевой уровень в 1,5x следует рассматривать не просто как ограничение, а как сигнал инвесторам о комфортном для компании уровне левериджа. Разница между текущим и целевым показателями представляет собой значительный объем неиспользованной долговой емкости. Эти «свободные средства» (dry powder) предоставляют «Ленте» исключительную стратегическую гибкость для дальнейших M&A-сделок или ускорения органических инвестиций без необходимости привлечения акционерного капитала. Таким образом, сильный баланс не только снижает риски, связанные со стратегией трансформации, но и обеспечивает надежный источник финансирования будущего роста.

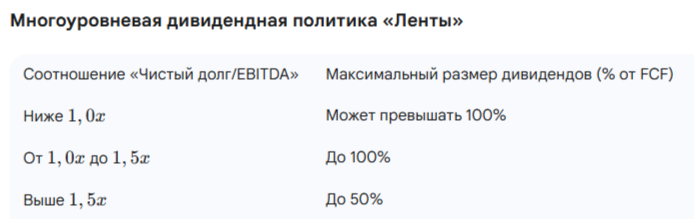

2.3 Дивидендная политика: Скрытый катализатор роста

Несмотря на то, что в настоящее время «Лента» не выплачивает дивиденды, у компании есть утвержденная Советом директоров дивидендная политика, которая напрямую увязывает размер выплат с уровнем долговой нагрузки.

Текущее финансовое положение компании (коэффициент 0,9x) соответствует самому щедрому уровню выплат, предусмотренному ее собственной политикой. Наличие формального, утвержденного документа является сильным сигналом о намерениях. Хотя в данный момент приоритетом менеджмента являются инвестиции в рост и интеграцию активов, финансовые условия для возобновления дивидендных выплат уже созданы. Решение о начале выплат является вопросом времени и распределения капитала, а не финансовой возможности. Возобновление дивидендов может стать мощным катализатором для переоценки акций в среднесрочной перспективе. Этот шаг привлечет новый класс инвесторов, ориентированных на доходность, и послужит для рынка сигналом уверенности менеджмента в будущей генерации свободного денежного потока.

3. Конкурентная среда на российском рынке ритейла

Сравнение результатов «Ленты» с показателями ключевых публичных конкурентов, X5 Group и «Магнит», позволяет оценить ее позиционирование на рынке.

Анализ сравнительных данных выявляет несколько важных тенденций. По темпам роста общей выручки «Лента» опережает конкурентов, однако этот показатель в значительной степени обусловлен эффектом от M&A. По органическому росту (LFL-продажи) X5 Group демонстрирует несколько более сильный результат (+13,9% против +12,3%), что может указывать на более высокую операционную эффективность в сопоставимых форматах.

Однако ключевым конкурентным преимуществом «Ленты» является ее рентабельность. Рентабельность по EBITDA на уровне 8,4% существенно превышает показатель X5 Group (6,7%). Этот премиум в рентабельности, вероятно, является результатом комбинации нескольких факторов: остаточного вклада исторически более маржинального формата гипермаркетов, успешной интеграции прибыльных активов, таких как «Улыбка Радуги», и, возможно, более строгой дисциплины в управлении затратами. Более высокая рентабельность позволяет генерировать больший объем денежных средств на каждый рубль выручки, которые могут быть реинвестированы в дальнейшее развитие или возвращены акционерам. Таким образом, хотя X5 Group может расти органически несколько быстрее, «Лента» более эффективно конвертирует продажи в прибыль, что является важным финансовым преимуществом для реализации ее амбициозной стратегии.

4. Оценка стоимости и инвестиционная рекомендация

4.1 Рыночные данные и динамика акций

На момент подготовки анализа стоимость акций «Ленты» на Московской Бирже (MOEX: LENT) находилась в диапазоне 1 825 – 1 843 рублей за акцию, а рыночная капитализация составляла около 211,7 млрд рублей. За последний год акции продемонстрировали сильную динамику, прибавив от 62% до 69%, что отражает позитивную реакцию рынка на стратегические изменения в компании.

4.2 Оценка по мультипликаторам: Очевидный и убедительный дисконт

Сравнительный анализ по ключевым оценочным мультипликаторам выявляет значительную недооцененность «Ленты» по отношению к сопоставимым компаниям в секторе.

- Коэффициент P/E (Цена/Прибыль): Акции «Ленты» торгуются с мультипликатором 3,3x, что представляет собой колоссальный дисконт к среднему значению по сектору в 13,8x.

- Коэффициент P/S (Цена/Выручка): Мультипликатор для «Ленты» составляет 0,1x против 0,6x у аналогов.

- Коэффициент P/B (Цена/Балансовая стоимость): Акции торгуются на уровне 0,5x балансовой стоимости, в то время как среднее значение по сектору составляет 1,7x.

Такой глубокий дисконт по всем ключевым метрикам свидетельствует о том, что рынок не в полной мере учитывает в текущей цене ни улучшенный профиль роста компании, ни ее превосходную рентабельность. Эта недооценка отражает глубокий скептицизм инвесторов относительно способности менеджмента успешно завершить интеграцию целого ряда крупных приобретений и эффективно конкурировать на высококонкурентном рынке малых форматов. Текущая оценка фактически закладывает в цену сценарий значительных операционных неудач.

Это создает асимметричный профиль риска и доходности. Акции «Ленты» можно рассматривать как своего рода «колл-опцион» на успешную реализацию стратегии менеджментом. В случае, если компания сможет эффективно интегрировать новые бизнесы и поддерживать прибыльный рост, высока вероятность значительной переоценки стоимости акций по мере сокращения разрыва в мультипликаторах с конкурентами.

4.3 Консенсус-прогноз аналитиков

Консенсус-рекомендация аналитиков по акциям «Ленты» — «Держать».

Средняя 12-месячная целевая цена находится в диапазоне 2 068 – 2 092 рублей, что предполагает потенциал роста на 13-15% от текущих уровней.

При этом разброс целевых цен крайне велик — от 1 406 до 2 800 рублей, что подчеркивает высокую степень неопределенности и полярность мнений относительно перспектив компании.

4.4 Заключение и итоговая рекомендация

На основании всестороннего анализа финансовых и операционных показателей, долговой нагрузки, конкурентного позиционирования и оценки стоимости, акциям МКПАО «Лента» присваивается рекомендация «Спекулятивная покупка».

Хотя консенсус-рекомендация «Держать» отражает реальные риски, связанные с реализацией масштабной M&A-стратегии, она, по моему мнению, излишне дисконтирует сильное финансовое положение компании, ее лидирующую рентабельность и уже достигнутый значительный прогресс в стратегической трансформации.

Потенциал возобновления дивидендных выплат и переоценки стоимости по мере успешной интеграции активов представляют собой два мощных катализатора роста, которые не полностью отражены в текущей цене акций. Данная инвестиция подходит для инвесторов со среднесрочным и долгосрочным горизонтом, готовых принять риски, присущие процессу крупной корпоративной трансформации.