1. Стратегические императивы на трансформированном рынке

1.1 Доминирование в эпоху «пост-исхода»: ландшафт российского рынка кибербезопасности

Российский рынок кибербезопасности переживает глубокую структурную трансформацию, катализатором которой стали уход западных вендоров и резкий рост спроса, обусловленный как усилением киберугроз, так и государственными директивами по импортозамещению. Эти тектонические сдвиги создали уникально благоприятные условия для роста отечественных лидеров отрасли.

Согласно данным исследования Центра стратегических разработок, к 2028 году объем российского рынка кибербезопасности вырастет в 2,4 раза и достигнет 715 млрд рублей. При этом прогнозируется, что доля российских вендоров составит 685 млрд рублей, или 95,8% от всего объема рынка.

Positive Technologies уверенно занимает позицию второго по величине игрока на этом рынке с долей 14,1%, незначительно уступая «Лаборатории Касперского» (14,5%) и лидируя в таких ключевых сегментах, как защита инфраструктуры (Infrastructure Security) и защита приложений (Application Security).

Рост рынка поддерживается мощными драйверами.

Во-первых, это законодательные требования: с 1 января 2025 года вводится полный запрет на использование иностранного программного обеспечения на объектах критической информационной инфраструктуры (КИИ).

Во-вторых, наблюдается значительное увеличение количества и сложности кибератак на государственные органы и корпоративный сектор.

В-третьих, введение оборотных штрафов за утечку персональных данных создает дополнительный экономический стимул для компаний инвестировать в информационную безопасность.

Эти регуляторные и рыночные факторы формируют не просто временный всплеск спроса, а создают долгосрочный защищенный рынок для отечественных игроков. Законодательный запрет на иностранное ПО фактически выстраивает «конкурентный ров» вокруг ключевых клиентов Positive Group, снижая долгосрочный риск возвращения мощных глобальных конкурентов. Глубокая интеграция продуктов компании в инфраструктуру государственных и системообразующих предприятий делает ее доходы более устойчивыми и предсказуемыми. Это означает, что текущая рыночная доля компании — это не циклический максимум, а новая, устойчивая база для дальнейшего роста. Такой защищенный статус может оправдывать более высокую оценку компании по сравнению с аналогами, работающими на более открытых и конкурентных рынках.

1.2 От продуктов к платформам: следующая глава роста

Стратегия Positive Group эволюционирует от продажи отдельных, точечных решений к предложению интегрированных платформ и так называемых «метапродуктов». Эти решения нового поколения нацелены на автоматизацию процессов кибербезопасности и минимизацию необходимости участия человека, что представляет собой более высокую ценность для клиентов и способствует формированию долгосрочных, устойчивых отношений.

Портфель компании насчитывает более 25 продуктов, при этом особый акцент делается на разработке «метапродуктов», таких как MaxPatrol O2, который реализует концепцию автоматизированной результативной кибербезопасности.

Запуск новых продуктов является краеугольным камнем стратегии роста. Ярким примером является межсетевой экран нового поколения PT Next-Generation Firewall (PT NGFW), который за первые 1,5 месяца продаж в конце 2024 года принес 1,2 млрд рублей выручки, а за первое полугодие 2025 года — еще почти 1 млрд рублей. Это демонстрирует способность компании успешно выходить в новые сегменты рынка и быстро завоевывать в них значительную долю.

Другие стратегические инициативы, такие как сервис для защиты мобильных приложений PT MAZE, платформа для автоматизированного тестирования на проникновение PT Dephaze и разработка полноценной платформы защиты конечных точек (Endpoint Protection Platform, EPP) с собственной антивирусной технологией, свидетельствуют о планомерном расширении адресного рынка компании.

В отчете о прибылях и убытках за первое полугодие 2025 года отражены значительные расходы на исследования и разработки в размере 2,31 млрд рублей.

На первый взгляд, это прямой фактор, снижающий текущую прибыльность. Однако отчет эмитента четко связывает эти инвестиции с успешным запуском высокорентабельных продуктов, таких как PT NGFW.

Таким образом, высокие затраты на R&D следует рассматривать не как текущие издержки, а как прямые инвестиции в будущие потоки выручки. Успех PT NGFW является наглядным доказательством способности R&D-подразделения компании генерировать значительную отдачу от вложенного капитала. Для инвесторов это означает, что текущие расходы на R&D — это залог роста выручки в ближайшие 2-3 года. Ключевым показателем для мониторинга становится эффективность этих затрат, то есть соотношение выручки от новых продуктов и инвестиций, потребовавшихся на их создание.

1.3. Глобальные амбиции: взвешенный подход к международной экспансии

Несмотря на то, что российский рынок остается для компании основным, Positive Group реализует целенаправленную международную стратегию, ориентированную на «дружественные» регионы. Этот вектор развития обеспечивает долгосрочный потенциал роста и диверсификацию выручки, снижая зависимость от одной экономики.

Стратегия международной экспансии сфокусирована на регионах Юго-Восточной Азии, Латинской Америки, Ближнего Востока и Северной Африки.

На текущий момент компания уже ведет деятельность в 24 странах и имеет более 200 международных партнеров.

Хотя доля международной выручки в общем объеме пока незначительна и составляет около 1%, компания активно создает инфраструктуру для будущего роста.

Основной инвестиционный кейс компании по-прежнему строится на доминировании на российском рынке. Международная экспансия, при всей ее стратегической важности, реализуется по модели с относительно низкими затратами, с опорой на партнерскую сеть и культурно-просветительские мероприятия, такие как «Positive Hack Talks». Это не является значительным отвлечением капитала от основного бизнеса.

Для инвесторов это означает, что они не платят премию за неопределенный международный успех. Международный бизнес можно рассматривать как «колл-опцион» — источник потенциального значительного роста в будущем, который еще не полностью отражен в текущей цене акций, с ограниченным риском для основного, внутреннего тезиса в случае, если экспансия не принесет быстрых результатов.

2. Деконструкция финансовых показателей

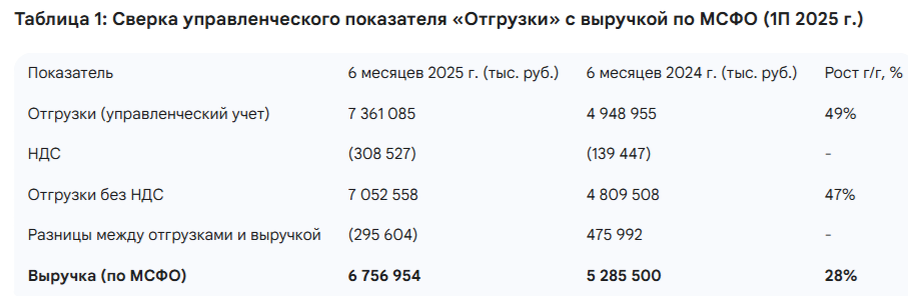

2.1. Две стороны одной медали: сверка МСФО с управленческим учетом

Этот раздел является ключевым для правильного понимания финансовых результатов компании. Принципы бухгалтерского учета по МСФО, особенно в части признания выручки по долгосрочным контрактам, не всегда отражают реальную коммерческую активность в моменте из-за ярко выраженной сезонности бизнеса. Управленческие метрики, которые использует менеджмент — «Отгрузки», EBITDAC и NIC, — предоставляют более четкую и своевременную картину состояния дел.

Согласно определениям компании, «Отгрузки» представляют собой полную стоимость контрактов, подписанных с клиентами в отчетном периоде. «Выручка» по МСФО признает эту стоимость постепенно, на протяжении срока действия лицензии или услуги. Показатели EBITDAC и NIC корректируют EBITDA и чистую прибыль на эту разницу в признании выручки, а также на эффект от капитализации расходов на R&D, что позволяет получить приближенное значение денежной рентабельности.

Расхождение между этими показателями весьма существенно. В первом полугодии 2025 года выручка по МСФО выросла на 28% год к году, достигнув 6,76 млрд рублей. В то же время, «Отгрузки» за тот же период выросли на 49%, до 7,4 млрд рублей. Эта разница подчеркивает, что текущая коммерческая динамика компании значительно выше, чем та, что отражена в официальной отчетности по МСФО.

Компания прямо указывает на высокую сезонность своего бизнеса: большая часть контрактов заключается в четвертом квартале.

Это приводит к резкому росту дебиторской задолженности на конец года (19,1 млрд рублей на 31 декабря 2024 года). В первом полугодии следующего года эта задолженность активно собирается, что приводит к ее снижению (до 6,6 млрд рублей на 30 июня 2025 года).

Этот процесс высвобождения средств из оборотного капитала является причиной того, почему компания может отчитываться о значительном чистом убытке по МСФО в размере 5,0 млрд рублей и одновременно генерировать положительный чистый денежный поток от операционной деятельности в размере 7,2 млрд рублей.

Инвестор, анализирующий только чистый убыток по МСФО, может сделать совершенно неверный вывод о способности компании генерировать денежные средства. Бизнес-модель Positive Group устроена таким образом, что первое полугодие является периодом генерации денежных средств (за счет сбора платежей по контрактам 4-го квартала), а второе — периодом их потребления (за счет инвестиций в операционные расходы в преддверии пиковых продаж в 4-м квартале). Понимание этого цикла, который лучше всего отслеживать через динамику «Отгрузок» и оборотного капитала, является абсолютно необходимым для корректной оценки компании.

2.2. Цена роста: анализ рентабельности и денежных потоков

Несмотря на сильную коммерческую динамику, компания остается глубоко убыточной по стандартам МСФО. Это является прямым следствием стратегического решения активно инвестировать в рост (R&D, продажи) и эскалации стоимости обслуживания долга.

Анализ отчета о прибылях и убытках выявляет несколько ключевых тенденций. Валовая рентабельность снизилась с 81% в первом полугодии 2024 года до 75% в первом полугодии 2025 года.

Основной причиной этого является почти двукратное увеличение неденежной амортизации капитализированных расходов на R&D, включенной в себестоимость. Эта статья выросла с 541 млн рублей до 1,02 млрд рублей.

Общие операционные расходы увеличились на 11% до 10,6 млрд рублей. Ключевыми драйверами роста стали расходы на исследования и разработки, которые выросли на 32% до 2,31 млрд рублей, и расходы на продажи, увеличившиеся на 25% до 2,58 млрд рублей. Примечательно, что расходы на маркетинг были сокращены на 14% до 695 млн рублей, что может указывать на стремление к повышению эффективности каналов привлечения клиентов.

Чистый убыток по МСФО увеличился с 4,4 млрд рублей до 5,0 млрд рублей. Основной причиной ухудшения этого показателя, даже на фоне улучшения операционного убытка, стал взрывной рост чистых финансовых расходов. Процентные расходы выросли более чем в 20 раз — с 81 млн рублей до 1,95 млрд рублей. Этот фактор полностью нивелировал улучшения на операционном уровне.

Представление операционных расходов в процентах от «Отгрузок», а не от выручки по МСФО, дает более точное представление об операционной эффективности относительно текущей коммерческой активности. Данные таблицы показывают, что компания достигает операционного рычага: суммарные операционные расходы в процентах от «Отгрузок» снизились со 131,2% до 102,6%. Это означает, что продажи растут быстрее, чем затраты, необходимые для их генерации, что является позитивным сигналом для будущей рентабельности.

3. Глубокий анализ долговой нагрузки

3.1. Оценка уровня закредитованности: история улучшения

Хотя абсолютный размер долга компании остается высоким, ключевой показатель долговой нагрузки демонстрирует заметное улучшение. Это свидетельствует о том, что прибыль за последние 12 месяцев растет быстрее, чем долговые обязательства.

Общий долг компании сократился с 25,4 млрд рублей на конец 2024 года до 22,3 млрд рублей на 30 июня 2025 года.

Аналогичным образом, чистый долг (общий долг за вычетом денежных средств и их эквивалентов) снизился с 19,2 млрд до 17,8 млрд рублей.

Наиболее важным является значительное улучшение коэффициента «Чистый долг / EBITDA LTM» (EBITDA за последние 12 месяцев), который упал с 2,97x до 2,33x. Это снижение ставит компанию ниже порогового значения в 2,5x, которое упоминается в ее дивидендной политике как одно из условий для выплаты дивидендов.

Возникает закономерный вопрос: как компания с чистым убытком в 5 млрд рублей за полугодие может снижать долговую нагрузку? Ключ к ответу кроется в аббревиатуре LTM (Last Twelve Months). В расчете EBITDA LTM на 30 июня 2025 года все еще учитываются сильные и прибыльные результаты второго полугодия 2024 года, в то время как более слабые результаты второго полугодия 2023 года выбывают из расчета. Это улучшение показывает, что прибыльная половина года более чем компенсирует убыточную, что приводит к общему росту прибыли за последние 12 месяцев.

Эта тенденция является сильным позитивным сигналом. Она предполагает, что если компания сможет повторить результаты второго полугодия 2024 года во втором полугодии 2025 года, коэффициент долговой нагрузки продолжит снижаться, что еще больше укрепит баланс и приблизит момент возобновления дивидендных выплат.

3.2. Стратегическое рефинансирование и управление финансовыми рисками

В первом полугодии 2025 года компания осуществила крупный стратегический маневр в структуре своего долга, перейдя от рискованных, краткосрочных банковских кредитов с плавающей ставкой к более стабильным, хотя и дорогим, долгосрочным публичным облигациям с фиксированной ставкой.

По состоянию на 31 декабря 2024 года компания имела 16,0 млрд рублей краткосрочных кредитов и займов.1 27 июня 2025 года компания разместила новый выпуск облигаций на сумму 10 млрд рублей со сроком погашения 2,8 года и высокой фиксированной ставкой купона 18%.

К 30 июня 2025 года объем краткосрочных займов сократился до 2,9 млрд рублей, в то время как долгосрочные кредиты и займы почти удвоились, достигнув 20,1 млрд рублей. Доля облигаций в структуре долга значительно возросла.

Примечание: обязательства по аренде исключены для анализа финансового долга.

Взрывной рост процентных расходов (с 81 млн до 1,95 млрд рублей) — это прямая и болезненная цена этого рефинансирования. Менеджмент столкнулся с риском роста ключевой ставки ЦБ, который напрямую влиял на стоимость обслуживания банковского долга. Было принято взвешенное решение зафиксировать высокую ставку (18%), чтобы полностью устранить риск процентной ставки и значительно удлинить средний срок погашения долга. Этот шаг устраняет основной источник неопределенности и потенциального кризиса ликвидности, предоставляя компании стабильную капитальную базу для реализации своей многолетней стратегии роста.

Это является признаком зрелого финансового управления. Компания отдает приоритет долгосрочной стратегической стабильности, а не краткосрочным показателям в отчете о прибылях и убытках. Для инвестора это снижает риск «коллапса» из-за возможного кредитного кризиса, что должно транслироваться в более низкую премию за риск при оценке компании, частично компенсируя негативный эффект от более высокой стоимости обслуживания долга.

4. Оценка инвестиционной привлекательности и рисков

4.1. Путь к доходности для акционеров: дивидендный вопрос

Компания имеет четкую и формализованную дивидендную политику, которая предоставляет инвесторам прозрачный набор условий для возобновления выплат. Путь к дивидендам является измеримым и напрямую связан с операционными результатами и состоянием баланса.

Политика предусматривает направление на дивиденды от 50% до 100% чистой прибыли по управленческому учету (NIC). Для этого должны быть выполнены два ключевых условия:

- Показатель NIC за отчетный год должен быть положительным.

- Коэффициент «Чистый долг / EBITDA LTM» не должен превышать 2,5x.

По состоянию на первое полугодие 2025 года, условие по уровню долговой нагрузки (2,33x) выполнено. Однако показатель NIC был отрицательным и составил -7,6 млрд рублей, в связи с чем дивиденды по итогам 2024 года не выплачивались.

Дивидендная политика действует как мощный катализатор как для внутреннего управления, так и для внешних инвесторов. Менеджмент четко привязал свою политику вознаграждения акционеров к метрике NIC. Это означает, что все усилия компании во втором полугодии 2025 года будут сосредоточены на увеличении «Отгрузок» и контроле над расходами, чтобы превратить убыток по NIC в размере -7,6 млрд рублей за первое полугодие в положительное значение по итогам всего года.

Таким образом, дивидендная политика эффективно выравнивает интересы менеджмента и акционеров. Инвесторы теперь имеют ясный и понятный показатель (NIC), который необходимо отслеживать в отчетности за 3-й и 4-й кварталы. Любые признаки того, что годовой NIC станет положительным, могут стать значительным драйвером роста котировок акций, поскольку это будет сигнализировать о скором возобновлении денежных выплат акционерам.

4.2. Комплексная матрица рисков

Для сбалансированного инвестиционного решения необходимо учитывать ключевые риски, с которыми сталкивается компания. На основе отчета эмитента их можно структурировать следующим образом:

- Внешние риски:

Экономическая нестабильность: Замедление экономического роста в России может привести к сокращению ИТ-бюджетов у клиентов, что негативно скажется на доходах компании.

Санкционные риски: Введение новых санкций может нарушить цепочки поставок комплектующих для программно-аппаратных комплексов или затронуть контрагентов компании. - Стратегические риски:

Усиление конкуренции: На защищенном российском рынке усиливается конкуренция со стороны других отечественных игроков, что может оказать давление на цены и долю рынка.

Снижение спроса: Риск сокращения бюджетов заказчиков на кибербезопасность из-за макроэкономических факторов. - Операционные риски:

Кадровый дефицит: Критическая зависимость от привлечения и удержания высококвалифицированных ИТ-специалистов, которые являются дефицитным ресурсом на рынке труда. Отток ключевых сотрудников может замедлить разработку новых продуктов. - Финансовые риски:

Кредитный риск: Несмотря на улучшение относительных показателей, абсолютный уровень долга остается высоким. Неспособность генерировать достаточный денежный поток для обслуживания долга является существенным риском.

Риск рентабельности: Высокая фиксированная стоимость обслуживания нового облигационного долга (18%) создает постоянное давление на чистую прибыль.

4.3. Заключение: взвешивая потенциал и риски

В заключение, ПАО «Группа Позитив» представляет собой высококачественный актив: это лидер рынка с сильным брендом, доказанными компетенциями в области R&D и мощными попутными ветрами в виде структурного роста отрасли. Текущий инвестиционный кейс — это ставка на способность компании успешно пройти фазу интенсивного роста и высоких инвестиций.

Ключевыми позитивными факторами являются сильная динамика «Отгрузок», подтверждающая высокий спрос, и стратегическое снижение рисков баланса за счет рефинансирования долга. Ключевыми негативными факторами — текущая убыточность по МСФО и высокая стоимость обслуживания этого долга.

Анализ показывает, что для инвесторов с повышенной толерантностью к риску и долгосрочным горизонтом инвестирования акции компании предоставляют потенциал для значительной доходности. Этот потенциал реализуется в случае, если менеджмент сможет успешно трансформировать рост выручки в положительное значение NIC и продолжить снижение долговой нагрузки. Результаты второго полугодия 2025 года станут решающим моментом для подтверждения этого инвестиционного тезиса.