1. Профиль Эмитента и Позиционирование на Рынке

1.1 Обзор Группы Компаний «Лизинг-Трейд»: Структура, бизнес-модель и операционные сегменты

Группа компаний «Лизинг-Трейд» представляет собой диверсифицированную финансовую структуру, зарегистрированную в Российской Федерации, с операционной историей, берущей начало в 2005 году.

Ключевой особенностью Группы, определяющей как ее сильные стороны, так и специфические риски, является ее двухсегментная бизнес-модель. Она включает в себя материнскую компанию ООО «Лизинг-Трейд», специализирующуюся на финансовом лизинге, и дочернюю банковскую структуру — ООО КБЭР «Банк Казани», в которой материнская компания владеет контрольным пакетом в размере 58,003% на конец 2024 года.

Основной вид деятельности лизингового сегмента, являющегося ядром бизнеса, — это предоставление услуг финансового лизинга юридическим лицам и индивидуальным предпринимателям. Портфель услуг охватывает широкий спектр активов, включая автотранспортные средства, специализированную технику и различное оборудование.

Банковский сегмент, представленный ООО КБЭР «Банк Казани», осуществляет полный спектр банковских операций: привлечение депозитов, расчетно-кассовое обслуживание, корпоративное и розничное кредитование, выдачу гарантий, а также операции на рынках ценных бумаг и иностранной валюты.

Такая интегрированная структура создает потенциал для синергии. Лизинговая компания может использовать банковскую платформу для фондирования своей деятельности, а банк, в свою очередь, получает доступ к клиентской базе лизингового бизнеса для кросс-продаж банковских продуктов. Сегментный анализ, представленный в консолидированной отчетности, подтверждает значимость обоих направлений.

В 2024 году банковская деятельность сгенерировала прибыль до налогообложения в размере 53,5 млн руб., в то время как лизинговая деятельность показала результат в 160,3 млн руб..

Однако эта диверсификация также усложняет анализ кредитного профиля Группы. Инвесторам в долговые инструменты материнской компании необходимо тщательно оценивать риски, присущие не только лизинговому, но и банковскому сектору, включая качество кредитного портфеля банка и регуляторные требования Центрального Банка РФ. Более того, наличие крупной депозитной базы в дочернем банке создает риск структурной субординации для кредиторов материнской компании, что будет подробно рассмотрено в последующих разделах.

Конечной контролирующей стороной Группы является г-н Прокопьев О.В., основной акционер. Это указывает на концентрированную структуру собственности, что является типичным для многих непубличных российских компаний.

1.2 Конкурентная среда и рыночные позиции

ООО «Лизинг-Трейд» занимает нишу на высококонкурентном российском рынке лизинговых услуг, фокусируясь преимущественно на сегменте малого и среднего бизнеса (МСБ).

Данный сегмент характеризуется более высокой маржинальностью по сравнению с работой с крупными корпоративными клиентами, но одновременно несет в себе повышенные кредитные риски, что требует от компании развитой системы скоринга и управления рисками.

Географически деятельность Группы сконцентрирована в экономически развитых регионах Российской Федерации. Основные операции проводятся в Республике Татарстан, где расположена штаб-квартира компании, а также в Москве и Московской области.

Наличие шести территориально обособленных подразделений в крупных промышленных центрах, таких как Нижнекамск, Набережные Челны, Уфа, Альметьевск, Самара и Екатеринбург, обеспечивает диверсификацию клиентской базы в пределах ключевых регионов.

Такая стратегия позволяет компании работать на рынках с высоким спросом на лизинговые услуги, однако создает зависимость от экономической конъюнктуры в этих конкретных регионах.

Анализ лизингового портфеля по типам имущества показывает сбалансированную диверсификацию. На конец 2024 года наибольшие доли в портфеле (по балансовой стоимости чистых инвестиций в лизинг) занимали грузовые автомобили (942,9 млн руб.), строительная техника и машины (1 351,4 млн руб.) и недвижимость (1 173,2 млн руб.).

Такая структура снижает зависимость от одного класса активов и позволяет адаптироваться к изменениям спроса в различных секторах экономики.

1.3 Ключевой Фактор: Кредитный рейтинг и его эволюция

Кредитный рейтинг является одним из важнейших индикаторов кредитоспособности эмитента для инвесторов на долговом рынке. История кредитных рейтингов ООО «Лизинг-Трейд» заслуживает особого внимания, так как она отражает стратегические шаги компании по позиционированию себя на рынке капитала.

По состоянию на сентябрь 2025 года, компания имеет кредитный рейтинг от агентства «Эксперт РА» на уровне ruBBB- со стабильным прогнозом. Этот рейтинг был подтвержден 5 июня 2025 года.

Уровень ruBBB- является нижней границей инвестиционной категории по национальной шкале, что открывает для компании доступ к более широкому кругу инвесторов, включая некоторые институциональные фонды, и позволяет снизить стоимость заимствований по сравнению со спекулятивным уровнем. В своем пресс-релизе «Эксперт РА» отметило в качестве позитивных факторов достаточный уровень капитала и его прирост, а также сбалансированную ликвидность.

Однако ранее компания имела рейтинг от другого ведущего российского агентства — АКРА. В июле 2023 года АКРА отозвало кредитный рейтинг компании, который на тот момент находился на уровне BB+(RU) с позитивным прогнозом, что соответствует спекулятивной категории. Важно отметить, что отзыв рейтинга произошел по инициативе самой компании «Лизинг-Трейд».

Последовательность этих событий позволяет сделать вывод о целенаправленной стратегии менеджмента по улучшению своего кредитного имиджа. Вместо того чтобы ожидать потенциального повышения рейтинга BB+ до инвестиционного уровня от АКРА, компания, вероятно, приняла решение прекратить отношения с этим агентством и получить новый рейтинг от «Эксперт РА», который сразу оказался в инвестиционной категории. Такой шаг, хотя и является формально корректным, требует от инвесторов более критического подхода. Наличие в недавнем прошлом спекулятивного рейтинга от одного из ведущих агентств указывает на то, что кредитный профиль компании находится на границе между инвестиционной и спекулятивной категориями. Инвесторам следует проводить собственный глубокий анализ финансовых показателей, не полагаясь исключительно на текущий рейтинг ruBBB-, и требовать премию за риск, соответствующую компании с пограничным кредитным качеством.

2. Комплексный Финансовый Анализ

2.1 Анализ финансовых результатов и рентабельности

Анализ консолидированной отчетности по МСФО за 2023-2024 годы выявляет неоднозначную динамику финансовых результатов Группы. С одной стороны, ключевые операционные доходы демонстрируют рост, что свидетельствует об успешном управлении процентной маржой в условиях волатильной макроэкономической среды. С другой стороны, итоговая чистая прибыль показала резкое снижение, что указывает на проблемы с операционной эффективностью и контролем над расходами.

Процентные доходы Группы, рассчитанные с использованием метода эффективной процентной ставки, выросли с 1,46 млрд руб. в 2023 году до 2,63 млрд руб. в 2024 году. Прочие процентные доходы, включающие доходы от финансового лизинга, также увеличились с 1,13 млрд руб. до 1,61 млрд руб..

В результате совокупные процентные доходы выросли на 63% до 4,23 млрд руб. Процентные расходы росли медленнее, увеличившись на 78% до 2,60 млрд руб. Это позволило Группе нарастить чистые процентные доходы на 44% — с 1,14 млрд руб. в 2023 году до 1,64 млрд руб. в 2024 году.

Увеличение чистого процентного дохода является сильным позитивным сигналом, демонстрирующим способность основного бизнеса Группы (как лизингового, так и банковского) генерировать растущую маржу.

Однако этот операционный успех не транслировался в рост итоговой прибыли. Чистая прибыль за 2024 год составила всего 186 млн руб., что более чем в два раза ниже показателя 2023 года в 379 млн руб..

Причиной такого расхождения стали несколько факторов.

Во-первых, произошло резкое увеличение общехозяйственных и прочих операционных расходов, которые выросли с 1,62 млрд руб. до 2,08 млрд руб.. Такой рост расходов, опережающий рост доходов, свидетельствует о возможном снижении операционной эффективности или о наличии единовременных крупных затрат в отчетном периоде. Во-вторых, следует отметить существенное влияние операций с иностранной валютой. В 2024 году чистая прибыль от таких операций составила 684 млн руб. по сравнению с 363 млн руб. в 2023 году.

Этот волатильный и труднопрогнозируемый источник дохода оказал значительную поддержку финансовому результату, без которого прибыль до налогообложения была бы отрицательной. Зависимость от таких доходов является фактором риска, поскольку они могут не повториться в будущих периодах.

Промежуточная отчетность материнской компании ООО «Лизинг-Трейд» по РСБУ за первое полугодие 2025 года дает основания для более оптимистичного взгляда. Выручка за 6 месяцев 2025 года составила 887 млн руб., что незначительно выше показателя за аналогичный период 2024 года (843 млн руб.).

При этом чистая прибыль выросла более чем на 50% — с 89 млн руб. до 134 млн руб..

Хотя данные РСБУ не являются полностью сопоставимыми с МСФО, такая динамика указывает на возможное восстановление рентабельности в 2025 году после слабого 2024 года, что является позитивным сигналом для кредиторов в преддверии нового размещения облигаций.

2.2 Структура баланса и достаточность капитала

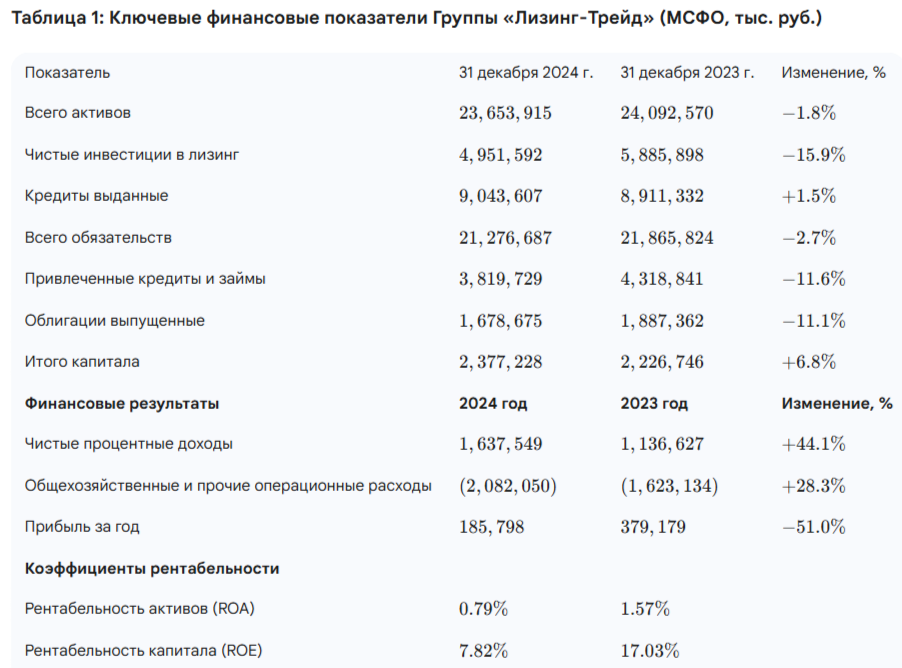

Анализ консолидированного отчета о финансовом положении Группы «Лизинг-Трейд» по состоянию на конец 2024 года свидетельствует о стабильности балансовых показателей и некотором улучшении капитализации.

Общий объем активов незначительно сократился на 1.8%, с 24,1 млрд руб. на конец 2023 года до 23,7 млрд руб. на конец 2024 года.

Это сокращение в основном было обусловлено снижением портфеля чистых инвестиций в лизинг на 15.9% до 4,95 млрд руб., в то время как портфель выданных кредитов (банковский сегмент) показал небольшой рост на 1.5% до 9,04 млрд руб.. Такая динамика может указывать на более консервативный подход к росту лизингового бизнеса в условиях высоких процентных ставок и экономической неопределенности.

Собственный капитал Группы за 2024 год увеличился на 6.8% — с 2,23 млрд руб. до 2,38 млрд руб., в основном за счет нераспределенной прибыли.

Рост капитала на фоне незначительного сокращения активов привел к улучшению коэффициента достаточности капитала. Соотношение собственного капитала к совокупным активам (Equity/Assets) выросло с 9.2% в 2023 году до 10.0% в 2024 году. Хотя данный уровень является типичным для финансовых институтов с высоким уровнем левериджа, он все же представляет собой относительно тонкую подушку безопасности для абсорбции потенциальных кредитных убытков. Это в очередной раз подчеркивает критическую важность качества активов (лизингового и кредитного портфелей) для финансовой устойчивости Группы.

2.3 Анализ денежных потоков

Консолидированный отчет о движении денежных средств за 2023-2024 годы раскрывает важный стратегический сдвиг в деятельности Группы: переход от фазы активного роста, финансируемого за счет внешних заимствований, к фазе консолидации и начала сокращения долговой нагрузки.

В 2023 году чистый денежный поток от операционной деятельности был отрицательным и составил -519 млн руб..

Это означает, что денежные средства, направленные на увеличение операционных активов (в основном, на выдачу новых кредитов и заключение новых лизинговых сделок), превысили поступления от основной деятельности. Для финансирования этого роста Группа активно привлекала внешнее финансирование: чистый денежный поток от финансовой деятельности был глубоко положительным и составил 2,25 млрд руб., в основном за счет привлечения новых кредитов и выпуска облигаций.

Такая модель (отрицательный OCF, положительный CFF) является классической для компании, находящейся в стадии активного расширения бизнеса.

В 2024 году ситуация кардинально изменилась.

Чистый денежный поток от операционной деятельности стал положительным и достиг 215 млн руб..

Это свидетельствует о том, что операционная деятельность Группы начала генерировать избыточную ликвидность. Одновременно чистый денежный поток от финансовой деятельности стал отрицательным (-787 млн руб.), что отражает превышение погашений по кредитам и облигациям над новыми привлечениями.

Этот разворот в денежных потоках является сильным кредитно-позитивным сигналом. Он демонстрирует, что бизнес Группы достиг определенной зрелости и способен генерировать достаточный внутренний денежный поток не только для поддержания текущих операций, но и для постепенного снижения долговой нагрузки. Для держателей облигаций такая динамика повышает уверенность в способности компании обслуживать свой долг в будущем за счет собственных средств, а не только за счет рефинансирования.

3. Углубленный Анализ Долговой Нагрузки и Кредитного Профиля

3.1 Структура и динамика долгового портфеля

В 2024 году Группа продемонстрировала явную тенденцию к снижению общего уровня задолженности. Совокупный финансовый долг, включающий привлеченные кредиты, займы и выпущенные облигации, сократился на 11.6% — с 6,21 млрд руб. на конец 2023 года до 5,49 млрд руб. на конец 2024 года.

Это сокращение было достигнуто как за счет погашения банковских кредитов (уменьшение на 11.6% до 3,82 млрд руб.), так и за счет амортизации и погашения облигационных выпусков (уменьшение балансовой стоимости на 11.1% до 1,68 млрд руб.).

Одновременно компания продолжила реализацию стратегии по диверсификации источников фондирования, о которой ранее упоминало агентство АКРА.

Доля облигаций в структуре совокупного долга на конец 2024 года составила около 31%. Переход от преимущественно банковского финансирования к публичному долговому рынку снижает зависимость от ограниченного круга банков-кредиторов, повышает финансовую гибкость и прозрачность компании.

Данные по РСБУ материнской компании ООО «Лизинг-Трейд» на 30 июня 2025 года показывают, что совокупные заемные средства (долгосрочные и краткосрочные) составляют 5,61 млрд руб., что несколько выше, чем на конец 2024 года по МСФО для всей Группы. Это расхождение подчеркивает важность анализа как консолидированной, так и отдельной отчетности эмитента.

3.2 Ключевые коэффициенты долговой нагрузки и покрытия долга

Оценка долговой нагрузки на основе консолидированной отчетности по МСФО дает на первый взгляд весьма позитивную картину. Однако при более глубоком анализе, учитывающем структуру Группы, выявляются существенные риски.

На консолидированном уровне Группа имеет отрицательный чистый долг, то есть объем денежных средств и их эквивалентов превышает совокупный финансовый долг. Это обусловлено наличием значительных средств клиентов на счетах в дочернем банке (13,8 млрд руб. на конец 2024 года).

Коэффициент Долг/Капитал демонстрирует положительную динамику, снизившись с 2.79x до 2.31x, что подтверждает процесс сокращения левериджа.

Однако наиболее тревожным показателем является коэффициент покрытия процентов (Interest Coverage Ratio, ICR), рассчитанный как отношение EBITDA к процентным расходам.

В 2024 году он составил всего 1.11x. Это критически низкий уровень, который означает, что операционная прибыль до вычета процентов, налогов и амортизации лишь незначительно превышает сумму процентных платежей. Такой низкий коэффициент оставляет минимальный запас прочности и делает финансовое положение Группы крайне уязвимым к любым негативным шокам, таким как снижение маржинальности, рост кредитных убытков или дальнейшее повышение процентных ставок.

Более того, необходимо сделать ключевое разграничение между финансовым положением Группы и финансовым положением эмитента облигаций — ООО «Лизинг-Трейд». Облигации выпускаются материнской лизинговой компанией, в то время как основная масса ликвидности (денежные средства) находится на балансе дочернего банка и предназначена в первую очередь для выполнения обязательств перед его вкладчиками.

Отчетность ООО «Лизинг-Трейд» по РСБУ на 30 июня 2025 года показывает, что у самой компании совокупный долг составляет 5,6 млрд руб. при денежных средствах всего в 0,6 млрд руб., что формирует значительный чистый долг в размере около 5 млрд руб..

Таким образом, держатели облигаций ООО «Лизинг-Трейд» находятся в положении структурной субординации: их требования к эмитенту могут быть удовлетворены из активов дочернего банка только после выполнения всех обязательств банка перед его собственными кредиторами, в первую очередь — вкладчиками. Этот фактор, в сочетании с крайне низким коэффициентом покрытия процентов, является главным кредитным риском для инвесторов.

3.3 Качество лизингового портфеля и управление рисками

Учитывая высокий леверидж и низкий уровень покрытия процентов, качество активов Группы приобретает первостепенное значение. Анализ консолидированной отчетности по МСФО показывает приемлемое качество основного, лизингового, портфеля, но более высокие риски в банковском сегменте.

На конец 2024 года валовая стоимость чистых инвестиций в лизинг (ЧИЛ) составляла 4,99 млрд руб..

Из этой суммы к Стадии 3 (кредитно-обесцененные активы, т.е. дефолтные) было отнесено активов на 143,6 млн руб., или около 2.9% от валового портфеля.

Это относительно низкий уровень просроченной задолженности, свидетельствующий об эффективности системы управления кредитными рисками в лизинговом сегменте.

Кредитный портфель банка (кредиты выданные и дебиторская задолженность) имел валовую стоимость 10,25 млрд руб..

Из них к Стадии 3 было отнесено активов на 1,03 млрд руб., что составляет около 10% от валового портфеля. Такой уровень дефолтов является более существенным и представляет собой основной источник кредитного риска для Группы в целом.

Важно отметить, что аудитор (компания ФБК) в своем заключении выделил оценку резервов под ожидаемые кредитные убытки (ОКУ) как ключевой вопрос аудита как для лизингового, так и для кредитного портфеля.

Это указывает на высокую степень сложности и субъективности в расчете данных резервов. Тем не менее, аудиторское заключение является немодифицированным (условно-положительным), что дает инвесторам определенный уровень уверенности в том, что применяемые руководством подходы к резервированию соответствуют требованиям МСФО.

4. Инвестиционная Привлекательность Облигаций «Лизинг-Трейд»

4.1 Анализ нового выпуска облигаций: «Лизинг-Трейд-001Р-12»

Компания планирует размещение нового выпуска биржевых облигаций серии 001Р-12, которое намечено на 26 сентября 2025 года. Анализ параметров данного выпуска позволяет оценить его соответствие профилю риска и доходности различных категорий инвесторов.

Основные параметры выпуска «Лизинг-Трейд-001Р-12»:

- Объем выпуска: 400 млн руб.. Небольшой объем делает выпуск доступным для широкого круга частных инвесторов, но может привести к ограниченной ликвидности на вторичном рынке.

- Срок обращения: 5 лет, с датой погашения 31 августа 2030 года.

- Купон: Купонный период составляет 30 дней, что обеспечивает инвесторам частый денежный поток. Ориентир ставки первого купона установлен на уровне 23.00% годовых.

- Амортизация: Предусмотрено погашение номинальной стоимости амортизационными частями, равномерно по 8.33% с 49-го купонного периода. Амортизация снижает дюрацию облигации и кредитный риск для инвестора по мере приближения к дате погашения.

- Опцион Call: В структуру выпуска включен Call-опцион, дающий эмитенту право досрочно погасить облигации через 2,5 года после размещения.

Этот опцион является ключевым риском для инвестора. Если рыночные процентные ставки снизятся, эмитент, скорее всего, воспользуется своим правом, чтобы рефинансировать долг по более низкой ставке. В этом случае инвестор будет лишен возможности получать высокий купонный доход в течение оставшихся 2,5 лет и будет вынужден реинвестировать средства по более низким ставкам.

В целом, структура выпуска ориентирована на инвесторов, ищущих высокую текущую доходность и готовых принять на себя риск досрочного погашения.

4.2. Сравнительный анализ и относительная стоимость

Оценка привлекательности ориентировочной доходности в 23% годовых требует сравнения с безрисковой ставкой и доходностями облигаций сопоставимых по кредитному качеству эмитентов.

На момент анализа ключевая ставка Банка России составляет 17.00% годовых. Доходности облигаций федерального займа (ОФЗ) со сроком погашения около 5 лет находятся в диапазоне 14,5-15%. Таким образом, ориентир по ставке купона выпуска 001Р-12 предлагает кредитную премию (спред) к безрисковой кривой на уровне 800-850 базисных пунктов (б.п.). Такая премия является существенной и на первый взгляд адекватно компенсирует кредитный риск эмитента с рейтингом ruBBB-.

Однако для более точной оценки необходимо провести сравнение с прямыми аналогами на рынке.

Сравнительный анализ показывает, что предложенная доходность в 23% является конкурентоспособной, но не выглядит чрезмерно щедрой. Прямой аналог по рейтингу, «МСБ-Лизинг», предлагает инвесторам доходности на 100-300 б.п. выше. Это может означать, что рынок оценивает риски «МСБ-Лизинг» как более высокие, либо что ориентир по ставке для «Лизинг-Трейд» установлен достаточно агрессивно и может быть повышен в ходе сбора заявок. В то же время, доходность выпуска «Лизинг-Трейд» сопоставима с доходностью некоторых выпусков компаний с более высоким кредитным качеством (например, «Европлан» 001Р-07), что может указывать на справедливую оценку.

Таким образом, ориентир доходности в 23% адекватно отражает кредитный риск уровня ruBBB- в текущих рыночных условиях, но не предоставляет инвесторам очевидной премии по сравнению с ближайшими аналогами.

4.3 Ключевые риски для инвесторов

Инвестиции в облигации ООО «Лизинг-Трейд» сопряжены с рядом существенных рисков, которые должны быть тщательно взвешены перед принятием решения.

- Кредитный риск: Основной риск заключается в потенциальном ухудшении финансового состояния эмитента, что может привести к невозможности обслуживать долговые обязательства. Как показал анализ, ключевыми уязвимостями являются крайне низкий коэффициент покрытия процентов (1.11x) и повышенный уровень проблемной задолженности в банковском сегменте Группы. Любое дальнейшее снижение операционной рентабельности или рост резервов под кредитные убытки может поставить под угрозу способность компании генерировать достаточный денежный поток для выплаты процентов.

- Риск структурной субординации: Это наиболее специфичный и важный риск для данного эмитента. Держатели облигаций ООО «Лизинг-Трейд» юридически имеют требования к материнской компании, в то время как значительная часть ликвидности Группы аккумулирована на балансе дочернего банка. Эти средства в первую очередь обеспечивают обязательства банка перед его вкладчиками. В случае финансовых трудностей у Группы, доступ к этой ликвидности для кредиторов материнской компании будет ограничен.

- Риск ликвидности и рефинансирования: Компания имеет значительный объем долговых обязательств, требующих регулярного рефинансирования. Ухудшение конъюнктуры на долговом рынке или снижение кредитного рейтинга компании может затруднить привлечение нового финансирования, необходимого для погашения существующих долгов.

- Процентный риск: Бизнес-модель компании чувствительна к изменениям ключевой ставки ЦБ РФ. Дальнейшее ужесточение денежно-кредитной политики приведет к росту стоимости фондирования, что может оказать давление на чистую процентную маржу и, как следствие, на способность обслуживать долг.

- Риск досрочного погашения (Call Risk): Наличие Call-опциона через 2,5 года ограничивает потенциальную выгоду для инвестора. В случае снижения процентных ставок в экономике, эмитент с высокой вероятностью досрочно погасит выпуск, и инвестор не сможет зафиксировать высокую доходность на весь 5-летний срок.

5. Заключение

5.1 Синтез ключевых выводов

Комплексный анализ финансового состояния и рыночного положения Группы компаний «Лизинг-Трейд» позволяет выделить ряд сильных и слабых сторон, определяющих ее инвестиционную привлекательность.

Сильные стороны:

- Устойчивая бизнес-модель: Компания имеет диверсифицированную структуру с двумя операционными сегментами (лизинг и банкинг) и занимает устойчивую нишу на рынке лизинга для МСБ.

- Улучшение структуры фондирования: Эмитент успешно диверсифицирует источники заимствований, снижая зависимость от банковских кредитов в пользу публичного долгового рынка.

- Сокращение долговой нагрузки: В 2024 году Группа продемонстрировала способность генерировать положительный операционный денежный поток и направила его на снижение совокупного долга.

- Инвестиционный кредитный рейтинг: Наличие рейтинга ruBBB- от «Эксперт РА» формально относит компанию к инвестиционной категории, расширяя базу потенциальных инвесторов.

- Позитивная динамика в 2025 году: Данные по РСБУ за первое полугодие 2025 года указывают на восстановление рентабельности после спада в 2024 году.

Слабые стороны и ключевые риски:

- Критически низкое покрытие процентов: Коэффициент ICR на уровне 1.11x является основным фактором кредитного риска, указывая на минимальный запас прочности для обслуживания долга.

- Риск структурной субординации: Держатели облигаций материнской компании имеют менее приоритетный доступ к ликвидности Группы по сравнению с вкладчиками дочернего банка.

- Высокая долговая нагрузка у эмитента: Несмотря на наличие чистого кэша на консолидированном уровне, непосредственно у эмитента ООО «Лизинг-Трейд» наблюдается значительный чистый долг.

- Волатильность финансовых результатов: Прибыль Группы подвержена влиянию труднопрогнозируемых факторов, таких как доходы от операций с иностранной валютой, а также зависит от контроля над операционными расходами.

- Наличие Call-опциона: Структура нового выпуска ограничивает потенциальную доходность для инвестора в случае снижения рыночных ставок.

5.2 Итоговая оценка привлекательности выпуска 001Р-12

Новый выпуск облигаций «Лизинг-Трейд-001Р-12» предлагает инвесторам высокую номинальную доходность с ориентиром купона на уровне 23% годовых. Эта доходность обеспечивает значительную премию к безрисковым активам и в целом соответствует текущему кредитному рейтингу эмитента ruBBB-.

Однако инвестиционное решение не может основываться исключительно на уровне доходности. Выявленные в ходе анализа риски, в первую очередь крайне низкий коэффициент покрытия процентов и структурная субординация долга, требуют от инвесторов повышенной осторожности. Эти факторы существенно увеличивают вероятность реализации кредитного события в случае ухудшения операционной среды.

Предлагаемая доходность в 23% является адекватной, но не избыточной платой за принимаемые риски, особенно в сравнении с некоторыми прямыми аналогами на рынке, торгующимися с более высокой премией.

На основании вышеизложенного, формулируются следующие инвестиционные рекомендации:

- Для агрессивных инвесторов, готовых принять на себя повышенный кредитный риск в обмен на высокую текущую доходность, участие в первичном размещении облигаций «Лизинг-Трейд-001Р-12» может быть рассмотрено как спекулятивная покупка. Инвестиции в данный инструмент должны осуществляться в рамках хорошо диверсифицированного портфеля высокодоходных облигаций, где доля одного эмитента не является существенной.

- Для консервативных и умеренных инвесторов, для которых приоритетом является сохранность капитала, данный выпуск не рекомендуется к покупке. Сочетание низкого покрытия процентов и сложной структуры Группы создает уровень риска, который не в полной мере компенсируется предлагаемой доходностью. Таким инвесторам следует обратить внимание на облигации эмитентов с более высоким кредитным рейтингом и более сильными финансовыми показателями.

- Для существующих держателей облигаций «Лизинг-Трейд» рекомендуется сохранять (держать) текущие позиции, продолжая внимательно отслеживать квартальную отчетность компании, в частности динамику операционных расходов и коэффициента покрытия процентов. Положительные тенденции, наметившиеся в первом полугодии 2025 года, дают основания для умеренного оптимизма, однако ключевые структурные риски остаются в силе.