Между бюджетными расходами и доходами, очевидно, образуется серьезный разрыв: вероятно, дефицит сильно превысит заложенные в бюджете 4 трлн руб. Как поступит Минфин, какой может стать траектория ключевой ставки и как это отразится на курсе рубля?

Главное

• Судя по всему, бюджетные расходы по итогам 2025 г. сильно превысят доходы.

• Вероятно, ЦБ придется замедлить темпы смягчения денежно-кредитной политики.

• Ряд факторов в 2026 г. могут привести к росту цен и, как следствие, паузе в цикле снижения ставки.

• Ставка сбавит темп, и это будет сдерживать ослабление рубля.

В бюджете образовалась дыра. Что будет делать Минфин?

⭕ Есть основания полагать, что разница между доходами и расходами федерального бюджета по итогам года окажется ощутимой. Если средний расход за первые семь месяцев сохранится, дефицит бюджета будет ниже 8 трлн руб., но существенно выше 4 трлн руб., запланированных в первой версии. И, скорее всего, выше ожидаемых нами 5–5,5 трлн руб.

↕️ Во многом это связано с тем, что показатели ВВП и инфляции значительно отличаются от тех, которые заложили в бюджет в конце прошлого года.

Полагаем, для финансирования бюджетных расходов Минфин, как и раньше, будет стремиться максимально широко использовать облигации с фиксированной доходностью. Остаток плана заимствований, вероятно, будет исполнен за счет бумаг с плавающей ставкой.

Что будет удерживать ЦБ от снижения ставки среднесрочно

🔘 После проведения Московского финансового форума в СМИ стали просачиваться данные о предстоящих изменениях в налоговой системе. Речь идет о повышении налога на добавленную стоимость (НДС) на 2 процентных пункта (п.п.).

Формально ЦБ не должен реагировать на разовые всплески цен, если это не ведет к изменению инфляционных ожиданий. Подробно о реакции денежно-кредитной политики на сценарные изменения налоговой системы ЦБ писал в Основных направлениях единой государственной денежно-кредитной политики на 2026–2028 гг.

В условиях повышенных инфляционных ожиданий и прогнозируемого ослабления рубля в IV квартале 2025 г. повышение налогов приведет к росту цен, и это, на наш взгляд, может задержать нормализацию процентных ставок на два квартала. Опыт 2018 г. говорит о том, что повышение НДС на 2 п.п. приводит к росту инфляции на 1 п.п.

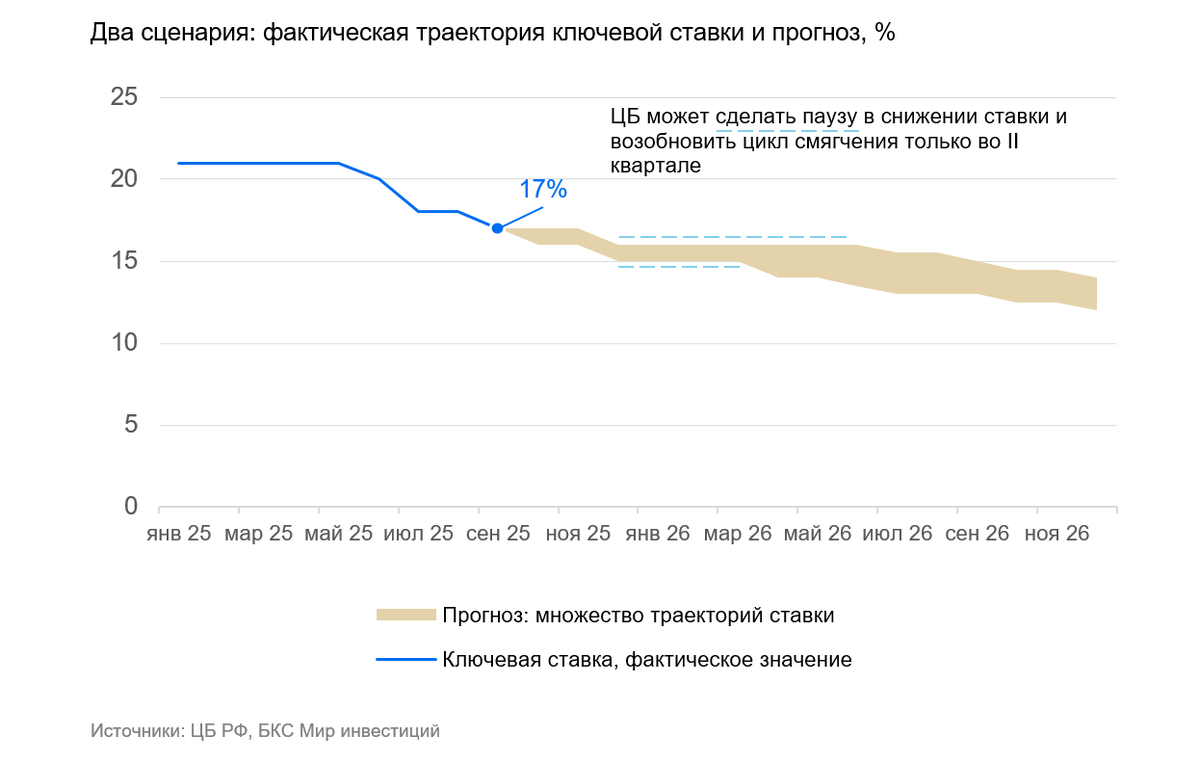

Два сценария

Совокупность проинфляционных факторов и корректировки бюджетной политики приведет к замедлению скорости снижения ставки уже до конца года. До получения данных по бюджету сложно спрогнозировать траекторию ключевой ставки со стопроцентной точностью.

📍 Однако мы считаем равновероятными два сценария: ✓ одно или ✓✓ два снижения ставки по 1 п.п. Полагаем, на какое-то время снижение может прерваться. В зависимости от сценария прогнозируем ставку на уровне 15–16% на конец текущего года и 12–13% на конец следующего года. Ключевые факторы здесь — сохранение высоких инфляционных ожиданий, постепенное восстановление кредита и умеренное замедление роста номинальных заработных плат. А цикл снижения может возобновиться только во II квартале 2026 г.

Ценовая стабильность важнее роста

Высокие ставки не дадут расти экономике в следующем году. Из-за отсутствия свободных ресурсов экономика будет стагнировать, показывая околонулевые, слабоположительные темпы роста экономики.

Тем не менее быстрый рост заработных плат и льготное кредитование не позволят экономике уйти в отрицательную зону.

Высокие ставки поддержат рубль

🟣 Сохранение высоких ставок и замедление роста ВВП будут сдерживать повышение спроса на импорт. Среднегодовой курс рубля к доллару ожидается на уровне около 95 руб. за доллар.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.