Привет! Три года назад на курсах по финансам я открыла для себя систему распределения денег через фонды. Среди множества способов один оказался настоящей палочкой-выручалочкой — это фонд «Годовые траты».

Думаю, многие знакомы с ситуацией, когда несколько раз в году бюджет трещит по швам из-за неизбежных, но не ежемесячных расходов. Это настоящие «финансовые якоря», которые тянут вниз в самый неподходящий момент.

Что мы привыкли оплачивать ударными темпами?

Список у каждого свой, но обычно в него входят:

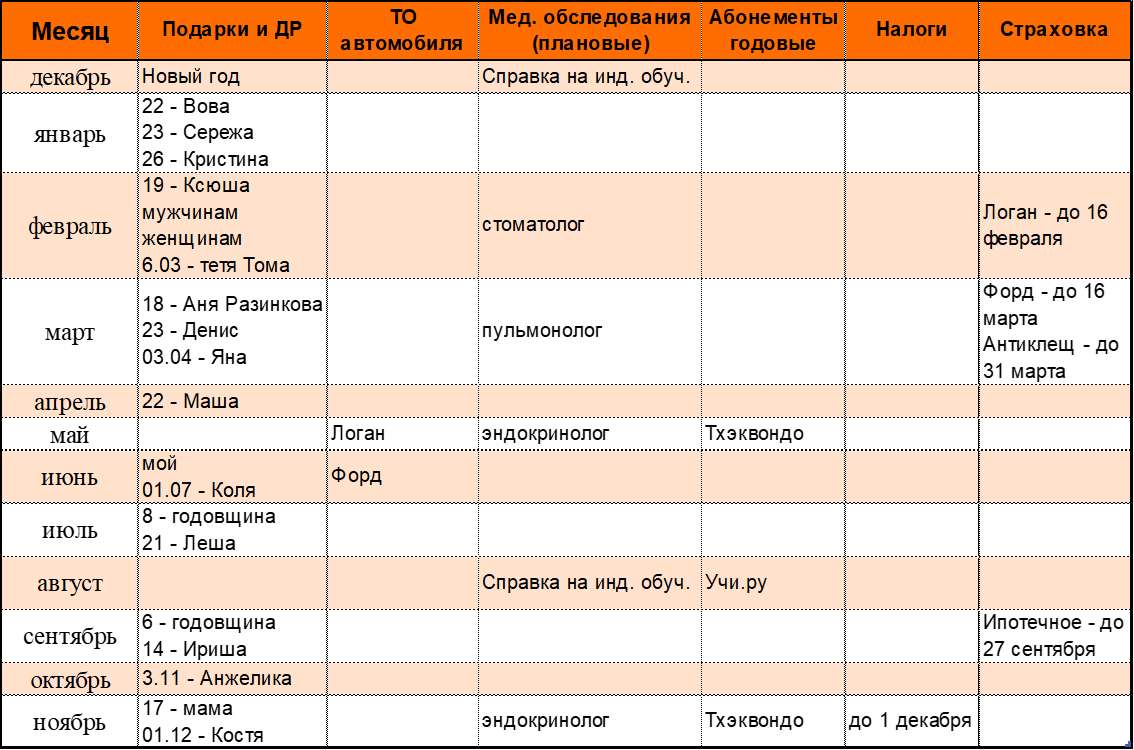

- Налоги: на имущество, транспорт, землю.

- Страховки: ипотечная, ОСАГО, КАСКО, от несчастных случаев.

- Праздники и подарки: Новый год, 8 Марта, 23 Февраля, дни рождения родных и друзей.

- Цифровые подписки: на музыку, кино, облака — их сейчас правда много.

- Сезонное и ежегодное: школьные взносы и «копилки», детский лагерь, плановое ТО автомобиля, абонемент в фитнес, плановая диспансеризация.

Как это работает в классическом варианте

Изначально схема была простой и красивой:

- Посчитать общую сумму всех годовых трат.

- Разделить её на 12 месяцев.

- Откладывать эту сумму ежемесячно.

- Когда наступает час Х (пора платить страховку или скупать подарки к Новому году), просто изъять нужную сумму из фонда.

Звучит идеально, но жизнь, как всегда, внесла коррективы.

Почему я отошла от правил

За два года использования я поняла: наш бюджет — это не статичный список, а живой организм. Одни платежи уходят в небытие, другие неожиданно появляются.

Например, вы решили купить квартиру — и вот уже появилась новая статья «Ипотечная страховка». Или внезапно оформили подписку на Яндекс Плюс и купили годовой абонемент в бассейн. А откладываемая по старым расчетам сумма уже не покрывает новые реалии.

Мой усовершенствованный метод

Теперь я действую гибче и хочу поделиться своей настройкой.

1. Ежемесячный пересчет

Я больше не делю фиксированную сумму прошлого года на 12. Каждый месяц я заново рассчитываю сумму взноса, опираясь на данные за последние 12 месяцев. Это позволяет системе быть актуальной и подстраиваться под мои текущие потребности.

2. Удобство прежде всего

У нас почти ежедневный поток доходов, поэтому ждать конца месяца, чтобы сделать один большой перевод, мне неудобно. Я разбиваю процесс на еженедельные взносы: годовую сумму я делю не на 12 месяцев, а на 52 недели. Так нагрузка на кошелек становится незаметной.

3. Связка с «подушкой безопасности». Был у меня случай, когда срочно потребовалась покупка двигателя. Своих накоплений в годовом фонде на это не хватило, и я взяла недостающее из «подушки безопасности». Но договорилась с собой, что в течение года я этот долг верну. Каждый месяц я переводила часть средств обратно из фонда «Годовые траты» в фонд «Матрас спокойствия», пока долг не был закрыт.

4. Кэшбэк работает на фонд

Важный нюанс: крупный кэшбэк, который я получаю за покупку страховок, подписок, запчастей или подарков, я возвращаю обратно в этот же фонд. С мелочью по 10–20 рублей связываться смысла нет, а вот серьезные суммы отлично помогают снижать нагрузку на следующие месяцы.

Что ещё удобно хранить в этом фонде

Со временем я поняла, что в «Годовые траты» можно складывать всё, что не требует ежемесячного контроля, но точно случится в ближайший год.

- Детские выпускные. В последний год в садике я включила сюда статьи «Выпускной» и «Подготовка к школе». Создавать отдельные мелкие фонды под каждую мелочь смысла нет, а здесь они легли идеально.

- Автомобиль. Изначально сюда входило только ТО (замена масла, фильтров, шиномонтаж). Но потом я добавила и непредвиденный ремонт. Создавать отдельный фонд под ремонт авто, не зная, когда именно стукнет мотор — так себе идея. Проще держать всё в одной «автомобильной» кубышке в рамках годового фонда.

- Спорт для детей. Если ребенок серьезно занимается спортом, расходы не ограничиваются формой. Это и постоянно растущая экипировка, и новые аксессуары, и, конечно, участие в соревнованиях и конкурсах — от оргвзносов до поездок в другие города. Все эти траты отлично планируются через годовой фонд.

Как я распределяю остальные деньги

Фонд годовых трат — база, но не всё. У меня есть и другие накопительные «копилки», куда деньги поступают уже не фиксированной суммой, а процентом от дохода.

- Гардероб — 5% (вполне хватает).

- Развлечения — 8,75% (начинала с 10%, но было многовато, подобрала комфортную цифру).

- Ремонт и отпуск — 20% (они живут в одном фонде: когда приходит время, я смотрю, что актуальнее - обновить комнату или улететь к морю. А если хватает на всё — это двойной праздник).

- Подушка безопасности — 10%.

Итог: стоит ли игра свеч?

Несмотря на кажущуюся мороку с еженедельными переводами и ежемесячными пересчетами, этот фонд стал для меня мощнейшим лайфхаком.

Да, у меня уходит около двух часов в неделю на то, чтобы сесть с цифрами, подсчитать итоги и разложить деньги по фондам. Но эти два часа окупаются полным спокойствием в остальное время.

Я больше не вздрагиваю в ноябре, понимая, что скоро Новый год. Я спокойна, когда приходит время платить ипотечную страховку. Я знаю, что деньги на это уже лежат в отдельном кошельке и не «просадят» семейный бюджет.

Но появился и еще один приятный бонус. Теперь я не привязана к календарю. Вижу красивый подарок для подруги в июле — покупаю сразу, не думая, что до ее дня рождения еще полгода. Он спокойно лежит и ждет своего часа, а мой бюджет в день Х остается целым. Это настоящее финансовое спокойствие и свобода от авральных закупок.

Это и есть настоящая финансовая подушка под названием «Спокойствие».

А у вас есть расходы, которые «выбивают из колеи»? Как вы к ним готовитесь? Делитесь в комментариях!

#личныефинансы #семейныйбюджет #годовойфонд #подушкабезопасности #ежегодныерасходы