Какие разделы содержит кредитная история, как запросить кредитный отчет, для чего нужно знать о своей финансовой репутации и что делать, если вы нашли ошибку в отчете.

Что такое кредитная история

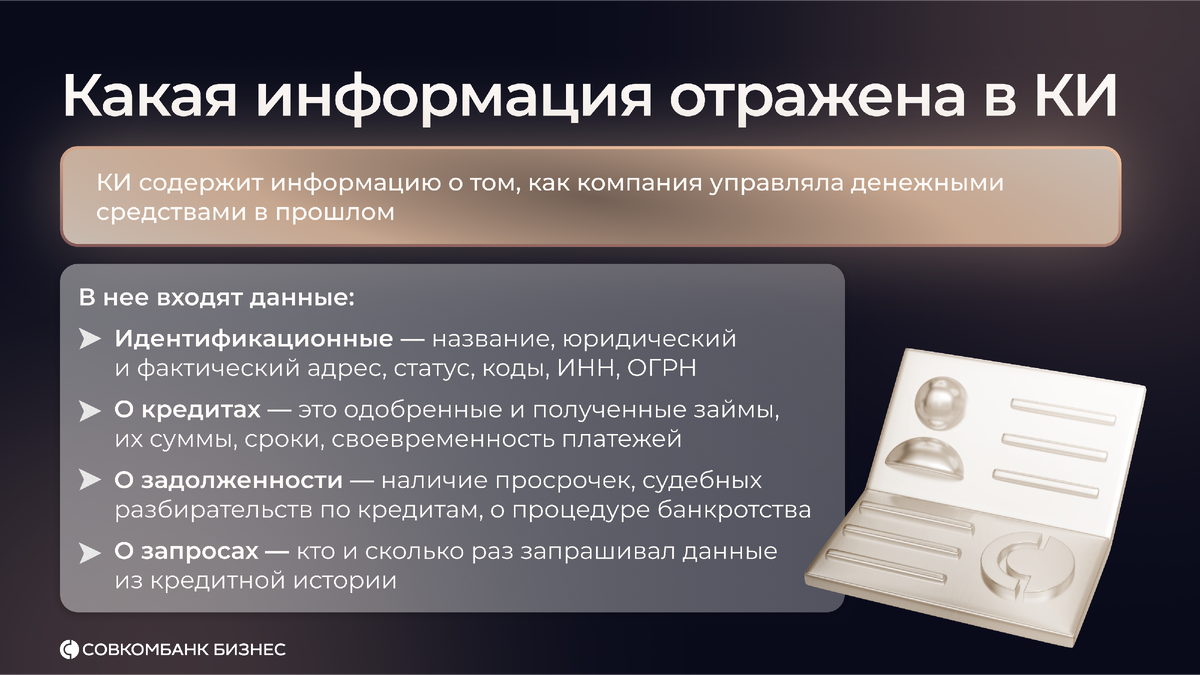

Кредитная история (КИ) — это информация о том, как компания или человек пользовались заемными средствами: брали кредиты, лизинг, оформляли поручительства и как исполняли обязательства. По сути, это деловая репутация, выраженная в цифрах и фактах.

Один из субъектов кредитной истории — юридическое лицо. КИ юрлица позволяет оценить надежность при выдачи кредита, оценить финансовую стабильность при заключении договоров и контролировать собственную финансовую репутацию.

Что содержит кредитная история

В России КИ ведется и хранится в бюро кредитных историй (БКИ), деятельность которых регулируется Федеральным законом № 218-ФЗ «О кредитных историях». В кредитной истории отражены:

- Титульный раздел — наименование, ИНН и ОГРН, юридический адрес, а также телефон и адрес электронной почты по желанию;

- Основной раздел — история обязательств, помесячная история платежей по каждому из обязательств, размер задолженности;

- Дополнительный (закрытый) раздел — какие банки предоставляли данные и какие пользователи запрашивали отчет;

- Информационный раздел — история всех обращений за кредитами.

На основе этих данных формируется скоринг юридического лица — числовой показатель, который быстро дает банку оценку вашей надежности. Чем выше показатель — тем лучше ваша история.

К примеру, компания «А» регулярно брала кредиты на пополнение оборотных средств и возвращала их вовремя — ее кредитная история «чистая». А вот компания «Б» допускала просрочки и судилась с банком — ее рейтинг снижен, банки будут осторожнее при новых заявках.

Как запросить кредитный отчет

Два раза в течение календарного года юрлицо может запросить свою кредитную историю на безвозмездной основе. Остальные обращения осуществляются платно. Порядок действия при получении КИ такой:

- Обратитесь в Центральный каталог кредитных историй — это можно сделать через портал Госуслуг или банк. Так вы узнаете, в каком именно бюро хранится ваша история;

- Сформируйте запрос в БКИ — это можно сделать посредством телеграммы, личного посещения БКИ или онлайн-формы. Обращаем внимание, что в первом случае вашу подпись нужно заверить нотариально, а в последнем потребуется усиленная квалифицированная электронная подпись;

- Дождитесь кредитный отчет — в случае личного посещения вы получите отчет сразу, в иных — в течение трех рабочих дней.

Когда вам необходимо получить кредитный отчет по контрагенту, в заявлении нужно указать не только наименование, юридический адрес, ИНН и ОГРН, но и цель получения данной информации.

В каких случаях требуется проверить КИ

- Перед подачей заявки на кредит — чтобы понимать, на каких условиях будет готова работать кредитная организация;

- При заключении партнерских сделок — проверка КИ контрагента снижает риск сотрудничества с неблагонадежной компанией;

- При смене руководства — новый собственник должен быть в курсе финансовой репутации организации;

- В процессе аудита — чтобы вовремя заметить ошибки или некорректные записи.

Что делать, если вы нашли ошибку в отчете

Ошибки случаются: неверно указанный платеж, «висящая» просрочка, кредит, которого компания не брала. Главное — вовремя ее заметить и придерживаться простого алгоритма действий:

- Обратитесь в Бюро кредитных историй — к заявлению приложите документы, подтверждающие наличие неточности: выписки из банка, справки о закрытии кредита;

- Дождитесь проверки БКИ — она осуществляется совместно с банком, который допустил ошибку, в течение 30 дней с момента получения обращения;

- Проверьте обновленную КИ — если ошибка была подтверждена, она должна исчезнуть из кредитной истории при повторном запросе.

Совет: если БКИ отказывается исправлять ошибку или оставляет ваши обращения без ответа, вы можете обратиться в Роскомнадзор или, в сложных случаях, подать исковое заявление в суд. На вашей стороне будет защита прав потребителя.

Взять экспресс-кредит в Совкомбанке

Когда необходимо расширить бизнес и ускорить его развитие, на помощь приходит легкий кредит для пополнения оборотных средств и исполнения государственных и коммерческих контрактов. Почему он действительно легкий:

- 2 вида кредитных линий;

- Минимальный пакет документов;

- Рассмотрение от 1 рабочего дня.

Кроме того, первый транш предоставляется на выбор клиента, а оплачивать задолженность можно самостоятельно на счет банка или путем автоматического списания средств по условиям договора.

Ознакомиться с условиями и подать заявку можно на сайте.

Больше о бизнесе можно узнать в нашем телеграм-канале «Совкомбанк для бизнеса» или группе во ВКонтакте — подписывайтесь и оставайтесь в курсе главных бизнес-трендов.