Я одна из тех, кто попал под действие программы пенсионных накоплений, поэтому часть моих отчислений складывалась на отдельный счет и НПФ занимался, да и занимается сейчас инвестированием и реинвестированием денег на нем. Затем эту программу заморозили, поэтому новые деньги на данный счет не поступают. Но раз в год я могу зайти и посмотреть как изменился за год баланс и сделать какие-то выводы по результатам управления. Вот это я на днях и сделала. Показываю результат.

Моя НПФ

Мои пенсионные накопления остались под управлением ВЭБ.РФ, то есть я тот самый "молчун", которые не стал писать заявление и переводить их в другой НПФ. Но в моем случае это было вполне осмысленное решение. Мы с моим мужем тогда решили, что он переведет деньги, а я оставлю. Это была диверсификация. Сейчас я понимаю, что это было разумное решение, ведь оно:

- Давало диверсификацию. Если бы одна из двух НПФ управляла очень плохо, то был шанс, что вторая покажет результат чуть лучше;

- Доходность в прошлом не является гарантом того, что будет в будущем, поэтому для меня НПФ - это черный ящик, сложно что-то предсказать и спрогнозировать. А какой тогда смысл перекладываться из одного черного ящика в другой?

Сколько заработал ВЭБ.РФ

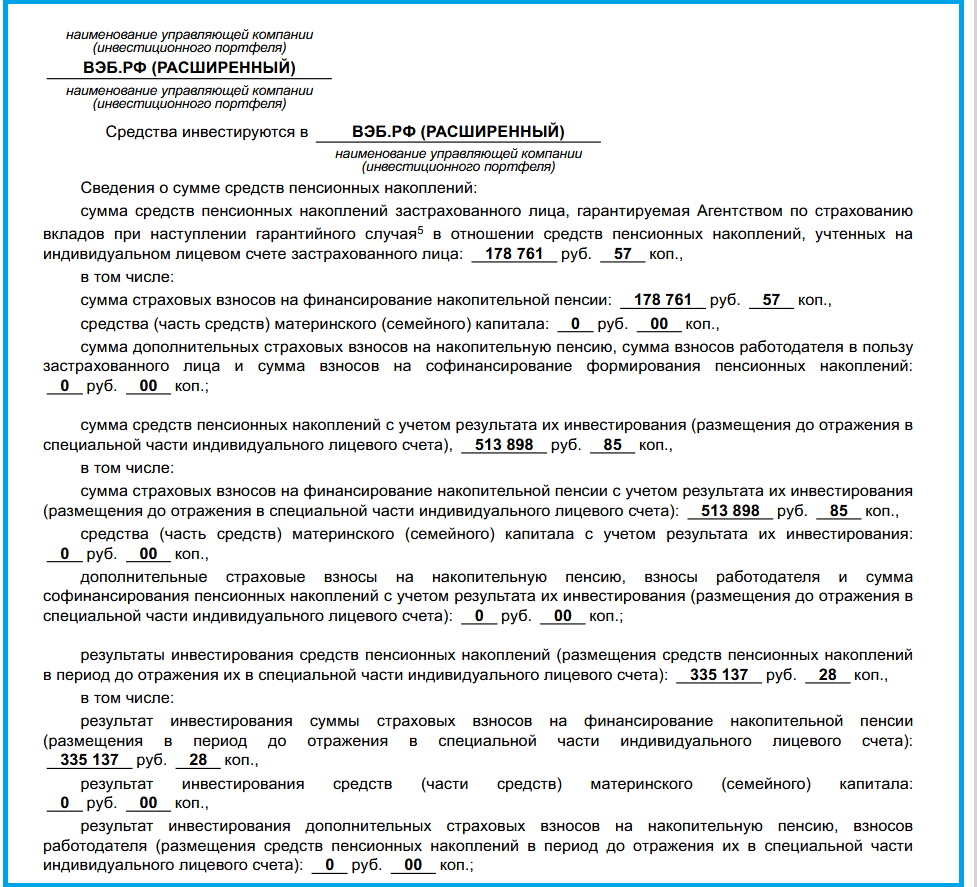

На днях я заказала выписку о состоянии пенсионного фонда на Госуслугах и увидела, что у меня на счете скопилось 513898,85 рублей. Из них 335137,28 рублей - это результат управления. В процентах это +187%. И тут мне хотелось бы привести это к годовым процентам, но сделать это не просто, ведь накопления заморожены с 2014 года, но и до этого тоже шло управление, поэтому не совсем корректно поделить это число на 10 лет. И к сожалению ВЭБ.РФ не позволяет получить онлайн информацию о том, как менялась сумма накоплений из года в год, поэтому максимум, что я могу сейчас сделать, это взять выписку за 2023 год и сравнить цифры с ней.

Год назад в выписке значилась сумма - 474890,13 рублей, то есть за год доходность управления составила +8,2% и это чистый прирост активов за вычетом комиссий! Интересно, что на сайте НПФ заявлена даже меньшая средняя доходность - 8.125%. МАГИЯ! Но это повод посмотреть на доходности НПФ по годам и сразу не критиковать их. И не подумайте, что это реклама НПФ, в конце я добавлю свою ложку дегтя! Я без этого просто не могу. И так, доходность по годам:

- 2023 +7,61%;

- 2022 +9.7%;

- 2021 +4,66%;

- 2020 +6,87%;

- 2019 +8,7%;

- ...

- 2008 -0,46% (отрицательное значение). И так бывает в нашем королевстве.

Если сложить доходности за последние 5 лет, то получится +52,85%. И вот тут достаточно сложный момент, потому, что я не учитываю сложный процент. Но поскольку я не знаю, что происходит внутри, я и не знаю, насколько его надо учитывать. Может ПНФ открыл депозиты без капитализации процентов?

Все познается в сравнении

Ну и теперь самое интересное - доходность в сравнении! Ведь +52,85% - это звучит круто, но только пока не начнешь складывать.

За это время индекс Московской биржи полной доходности принес +39%, индекс корпоративных облигаций полной доходности всего +29%, а индекс ОФЗ полной доходности, смешно сказать, +2,5%. Зато золото порадовало инвесторов, правда ближе к концу пятилетки, а в итоге средняя доходность по нему за это время составила +173%. Но это правда говорит о том, что каждому активу свое время.

Но самое интересное! Если бы инвестор в начале года открывал депозит на год, то эта стратегия принесла бы ему +40,36%, а если бы он открывал депозиты в марте, то получил бы порядка +65%. То есть это тот редкий случай, когда депозиты по своей доходности обогнали многие другие активы!!!

Поэтому в целом НПФ заработала на мало, но и не много! А дальше у каждого начинается своя арифметика. Вот если открыть программу долгосрочных сбережений и отнести свои деньги в НПФ, то что я за счет этого выиграю?

- Налоговый вычет за пополнение счета сразу вычеркиваю. Ведь обычно люди, которые готовы вложить в НПФ уже пополнили свой ИИС на 400к, а значит выбрали максимально возможный вычет;

- Софинансирование от государства? Это плюс, безусловный, но у каждого оно разное по процентам;

- Если вложить деньги на ИИС, я смогу не платить налог с положительного финансового результата, а вот НПФ с него берет комиссию.

Получается, что использование НПФ - это палка о двух концах, есть тут свои плюсы, но есть и минусы. Я сегодня показала среднюю температуру по больнице и результат по моему отдельному счету. И в данном случае я не могу изъять замороженные накопления, поэтому я выступаю наблюдателем. Но когда дело касается живых денег, то у каждого оказывается своя арифметика, и для кого-то НПФ выгоден, а для кого-то нет.

Приглашаю вас подписываться на мой телеграмм-канал. А еще Дзен предложил завести Премиум канал, доступ к статьям из которого будет доступен только по платной подписке.