Автомобиль — это не только средство передвижения, но и ценное имущество, требующее защиты. Даже опытные водители не застрахованы от ДТП, угона или стихийных бедствий. Именно поэтому автолюбители задумываются о страховании — обязательном и добровольном.

Одним из наиболее востребованных видов является КАСКО — добровольное страхование транспортных средств, позволяющее компенсировать ущерб от множества рисков, которые не покрывает обязательная страховка ОСАГО.

Зачем нужна автокаско-страховка?

КАСКО выступает своеобразной «подушкой безопасности» для автовладельца:

- Возмещает ущерб при повреждениях автомобиля даже по вине самого водителя.

- Покрывает убытки в случае угона или полной гибели автомобиля.

- Страхует не только от ДТП, но и от пожара, падения деревьев, града, наводнения и других непредвиденных ситуаций.

Таким образом, КАСКО — это дополнительный уровень защиты, который помогает сохранить финансы и нервы владельца автомобиля в критических обстоятельствах.

Чем отличается КАСКО от ОСАГО?

Чтобы лучше понять суть КАСКО, важно сравнить его с обязательной страховкой — ОСАГО:

- ОСАГО защищает пострадавших в ДТП — выплата идёт третьим лицам (тем, кому водитель причинил вред).

- КАСКО защищает самого автовладельца — выплаты направлены на ремонт или возмещение стоимости его автомобиля.

Иными словами: ОСАГО — обязанность, КАСКО — выбор. Но именно выбор в пользу КАСКО позволяет чувствовать себя уверенно за рулём.

Что такое КАСКО

Определение и суть добровольного страхования

КАСКО (от испанского casco — корпус, оболочка) — это добровольное страхование транспортных средств, которое защищает автомобиль от различных рисков: от ДТП и угона до повреждений вследствие стихийных бедствий. В отличие от ОСАГО, данный полис не является обязательным по закону, но именно он позволяет владельцу машины получить компенсацию за собственные убытки, а не только за ущерб другим участникам движения.

Ключевая особенность КАСКО — его гибкость: автовладелец сам выбирает, от каких рисков он хочет застраховать автомобиль. Например, можно оформить только защиту от угона или же комплексный полис «от всех рисков».

Какие убытки и риски покрывает КАСКО

В стандартных программах страхования полис КАСКО включает следующие страховые случаи:

- Дорожно-транспортные происшествия — повреждение автомобиля в результате аварии, вне зависимости от того, кто виноват.

- Угон или кража автомобиля — выплата полной стоимости машины при подтверждённом угоне.

- Противоправные действия третьих лиц — вандализм, поджог, разбитые стёкла, украденные зеркала и т. п.

- Стихийные бедствия — град, буря, наводнение, падение деревьев и других предметов.

- Пожар или взрыв — возгорание автомобиля по техническим причинам или внешним обстоятельствам.

- Повреждения от животных — наезд на животное или его действия (например, грызуны могут повредить электропроводку).

Некоторые страховые компании предлагают дополнительные опции: эвакуацию авто, оплату подменного автомобиля на время ремонта, расширенное страхование стёкол, шин и фар.

В каких случаях КАСКО не работает

Несмотря на широкий перечень рисков, у КАСКО есть ограничения и исключения. Страховка не действует, если:

- водитель находился в состоянии алкогольного или наркотического опьянения;

- автомобиль участвовал в гонках или использовался не по назначению;

- повреждения возникли из-за износа или неисправности деталей (например, поломка двигателя без внешнего воздействия);

- ДТП произошло без действующих документов (прав, техпаспорта, полиса ОСАГО);

- страхователь умышленно нанёс вред автомобилю для получения выплаты.

Именно поэтому при подписании договора важно внимательно изучить раздел «Исключения» — от него зависит, насколько реально получить компенсацию в спорной ситуации.

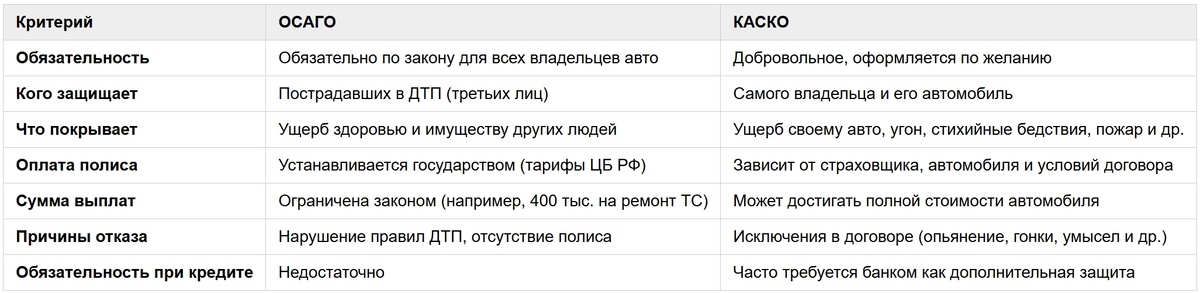

КАСКО и ОСАГО — в чём разница

Основные отличия по целям и обязанностям

На первый взгляд, и КАСКО, и ОСАГО относятся к автострахованию, но их задачи принципиально разные:

- ОСАГО — это обязательное страхование гражданской ответственности. Оно создано для того, чтобы пострадавшие в ДТП получили компенсацию за причинённый им ущерб. Если водитель виновен в аварии, его ОСАГО покроет ремонт чужого автомобиля и лечение пострадавших. Однако собственные убытки виновника ОСАГО не возмещает.

- КАСКО — это добровольное имущественное страхование. Его цель — защитить сам автомобиль владельца, независимо от того, виноват он в ДТП или нет. Кроме того, КАСКО компенсирует ущерб от угона, пожара, стихийных бедствий и других рисков, которые не входят в ОСАГО.

Иными словами, ОСАГО защищает третьих лиц, а КАСКО — самого владельца автомобиля.

Сравнительная таблица КАСКО и ОСАГО

📌 Вывод: ОСАГО — это юридическая обязанность, без которой нельзя управлять автомобилем. КАСКО же — осознанный выбор тех, кто хочет максимально защитить свой автомобиль и личные финансы от непредвиденных обстоятельств.

На что обратить внимание при выборе полиса

При выборе КАСКО важно не только сравнивать цены, но и внимательно анализировать условия. Разные страховые компании могут предлагать похожую стоимость, но сильно отличаться по качеству обслуживания и деталям договора.

Репутация страховой компании

Первое, на что стоит обратить внимание — это надежность страховщика.

- Изучите рейтинги страховых компаний, отчёты Центробанка РФ, отзывы клиентов.

- Узнайте, как компания решает спорные ситуации: часто ли бывают отказы, насколько быстро выплачиваются компенсации.

- Надёжная компания не будет предлагать «подозрительно дешёвые» полисы — слишком низкая цена обычно означает скрытые ограничения.

Условия договора: франшиза, лимиты, исключения

КАСКО всегда оформляется индивидуально, и ключевые параметры договора нужно внимательно изучить:

- Франшиза — сумма, которую владелец оплачивает самостоятельно при каждом страховом случае. Чем выше франшиза, тем ниже стоимость полиса, но при этом часть убытков останется на владельце.

- Лимиты выплат — максимальная сумма компенсации по каждому случаю или за весь срок действия полиса.

- Исключения — список обстоятельств, при которых страховая компания не несёт ответственности (опьянение водителя, участие в гонках, умышленные действия и др.).

💡 Совет: обязательно читайте «мелкий шрифт» в договоре. Именно там часто скрыты важные ограничения.

Дополнительные опции

Современные страховые компании предлагают широкий спектр дополнительных услуг, которые могут быть полезны в конкретных ситуациях:

- Эвакуация автомобиля с места ДТП или поломки.

- Подменный автомобиль на время ремонта.

- Страхование стёкол, шин и фар без учёта износа.

- Помощь на дороге (выезд техпомощи, запуск двигателя, доставка топлива).

- Расширенное покрытие для ДТП без справок ГИБДД (актуально для мелких повреждений, например, царапин).

Эти опции увеличивают стоимость полиса, но могут существенно облегчить жизнь в непредвиденной ситуации.

📌 Вывод: выбирать КАСКО стоит не только по цене, а по балансу стоимость ↔ условия ↔ надёжность компании. Иногда лучше заплатить чуть больше, но быть уверенным в выплатах и качественном сервисе.

Стоимость КАСКО

КАСКО считается одним из самых дорогих видов автострахования, и именно цена часто становится решающим фактором при выборе — оформлять полис или нет. Чтобы понять, из чего складывается стоимость, разберём основные составляющие.

Из чего складывается цена полиса

Стоимость КАСКО формируется из нескольких компонентов:

- Риск угона и повреждений — чем выше вероятность, что с машиной что-то случится, тем дороже будет страховка.

- Полная страховая сумма — ориентируется на рыночную стоимость автомобиля. Чем дороже авто, тем выше стоимость КАСКО.

- Набор рисков — минимальный полис «только от угона» стоит дешевле, чем полный пакет «угон + ущерб + стихийные бедствия».

- Дополнительные опции (подменный автомобиль, расширенное страхование стекол, эвакуация и др.) также увеличивают цену.

От чего зависят тарифы

Тариф КАСКО индивидуален для каждого клиента. На него влияют:

- Возраст и стаж водителя — чем моложе и неопытнее водитель, тем выше риск ДТП и дороже полис.

- Марка и модель автомобиля — премиальные и угоняемые авто (BMW, Lexus, Toyota Camry и др.) страхуются дороже.

- Возраст автомобиля — новые машины страховать выгоднее (ниже вероятность поломок и износа).

- Регион эксплуатации — в крупных городах (Москва, Санкт-Петербург) тарифы выше из-за повышенного числа угонов и ДТП.

- История страхования — если у водителя были страховые случаи, то следующая страховка обойдётся дороже.

Как влияет кредитный автомобиль

Если автомобиль куплен в кредит, банки почти всегда требуют оформление КАСКО на весь срок кредитования.

- Это объясняется тем, что машина находится в залоге у банка, и КАСКО защищает финансовые интересы кредитора.

- Обычно в таких случаях страховая сумма равна полной стоимости автомобиля, а набор рисков максимален.

- Для кредитных авто полис может стоить на 15–25% дороже, чем для тех, что покупаются за собственные средства.

📌 Вывод: цена КАСКО зависит не только от автомобиля, но и от водителя, региона и выбранных условий. При этом страховка на новый и кредитный автомобиль обойдётся дороже всего.

Как сэкономить на КАСКО

КАСКО действительно стоит недёшево, особенно для новых или кредитных автомобилей. Но существует несколько способов, которые помогут снизить цену полиса, не потеряв в качестве защиты.

Выбор подходящей франшизы

Франшиза — это сумма, которую автовладелец оплачивает самостоятельно при каждом страховом случае.

- Чем выше франшиза, тем дешевле полис.

- Например, если установить франшизу в 15 000 рублей, то мелкие повреждения (царапины, сколы) придётся ремонтировать за свой счёт, но стоимость страховки уменьшится на 20–40%.

- Этот вариант особенно выгоден для опытных водителей, которые редко попадают в ДТП.

Использование телематики и «умных» программ

Многие страховые компании предлагают подключение телематических устройств или мобильных приложений, фиксирующих стиль вождения.

- Если водитель ездит аккуратно, его премия снижается.

- Такая «умная страховка» может сократить стоимость КАСКО на 10–30%.

- Для молодых водителей это хороший способ показать страховой компании свою надёжность и снизить тариф.

Сезонное страхование

Если автомобиль используется только часть года (например, летом или зимой), можно оформить сезонное КАСКО.

- Полис действует только в выбранный период, а остальное время машина не застрахована.

- Это может сократить расходы на 20–50%, особенно если автомобиль хранится в гараже или не эксплуатируется зимой.

Советы для кредитных авто

Для автомобилей в кредите сэкономить сложнее, так как банк требует максимальной защиты. Но и здесь есть варианты:

- Оформить КАСКО через партнёрскую страховую банка — часто тарифы ниже.

- Согласиться на ограниченный список водителей (например, только владелец и его супруга).

- Рассмотреть вариант поэтапной оплаты полиса — многие страховые позволяют платить частями.

📌 Вывод: экономия на КАСКО возможна, если грамотно подобрать франшизу, использовать телематику или сезонное страхование. Для кредитных автомобилей варианты ограничены, но партнёрские программы банков помогают снизить расходы.

Оформление полиса КАСКО

Оформление КАСКО — процесс более сложный, чем покупка ОСАГО, так как требует оценки автомобиля, проверки документов и согласования условий договора.

На какой срок оформляется КАСКО

- Обычно полис заключается на 1 год.

- Некоторые страховые компании предлагают краткосрочные варианты (от 3 до 6 месяцев), а также сезонные программы.

- Для кредитных автомобилей срок КАСКО, как правило, равен сроку действия кредита — ежегодное продление обязательно.

Какие документы нужны

Для оформления полиса КАСКО обычно требуется следующий пакет документов:

- Паспорт владельца автомобиля.

- Паспорт транспортного средства (ПТС) или свидетельство о регистрации (СТС).

- Водительские удостоверения всех лиц, допущенных к управлению.

- Действующий полис ОСАГО.

- Кредитный договор (если авто в залоге у банка).

В отдельных случаях страховая компания может запросить справку о ДТП из ГИБДД или акт осмотра автомобиля.

Как правильно оформить договор

При подписании договора КАСКО важно обратить внимание на:

- Перечень рисков — иногда базовый пакет покрывает только угон, а ущерб оплачивается за дополнительную плату.

- Франшизу и лимиты выплат — эти условия напрямую влияют на цену и реальные компенсации.

- Порядок урегулирования убытков — наличие сервиса «Европротокол» без справок, возможность выбора СТО, сроки выплат.

- Порядок оплаты полиса — единоразово или в рассрочку.

Особенности для автомобилей в кредите

- Банк чаще всего требует оформить КАСКО в «своей» страховой или из списка аккредитованных компаний.

- В договор включается максимальный набор рисков: угон, ущерб, стихийные бедствия, пожар и пр.

- Автомобиль страхуется на полную стоимость без учёта износа.

- Иногда банк самостоятельно оплачивает КАСКО и включает сумму в ежемесячный платёж по кредиту.

📌 Вывод: оформить КАСКО несложно, но важно внимательно изучить договор и список исключений. Для кредитных машин выбор страховой ограничен банком, зато условия полиса максимально защищают автомобиль.

Урегулирование страховых случаев

КАСКО становится особенно важным в момент, когда наступает страховой случай. Правильные действия автовладельца позволяют ускорить выплату и избежать отказа.

Как действовать при ДТП или повреждении

- Остановить автомобиль и включить аварийную сигнализацию.

- Обеспечить безопасность — выставить знак аварийной остановки, убрать авто с проезжей части, если это возможно.

- Вызвать ГИБДД (если ущерб серьёзный или есть пострадавшие). При мелких повреждениях часто можно оформить ДТП по «Европротоколу».

- Сообщить в страховую компанию — большинство страховщиков требуют уведомить их в течение 24 часов.

Правильное оформление страхового случая

- При себе нужно иметь полис КАСКО и ОСАГО, водительское удостоверение, свидетельство о регистрации авто.

- Заполнить извещение о ДТП (если применяется Европротокол).

- Получить справку ГИБДД (если происшествие оформляется с их участием).

Как правильно сфотографировать повреждения

Фотографии — важное доказательство при урегулировании. Рекомендуется:

- Делать фото общего вида автомобиля и крупные планы повреждений.

- Снимать с разных ракурсов, чтобы не возникало сомнений.

- Зафиксировать обстановку — место ДТП, следы торможения, погодные условия.

- При возможности — сделать видео.

Как получить возмещение

- Страховая компания назначает экспертизу, которая оценивает ущерб.

- Владелец получает направление на ремонт в аккредитованное СТО или денежную выплату.

- В среднем срок урегулирования составляет до 20 рабочих дней, но может отличаться в зависимости от компании.

Куда жаловаться в случае проблем

Если страховая компания затягивает выплату или необоснованно отказывает:

- Можно подать жалобу в Банк России (он контролирует страховой рынок).

- Обратиться в Финансового уполномоченного (обязательный досудебный порядок).

- В крайнем случае — подать иск в суд.

📌 Вывод: правильные и быстрые действия водителя при наступлении страхового случая — залог успешного получения выплаты. Чем точнее собраны документы и фотофиксация, тем меньше шансов у страховой отказать.

Отказ в выплате

Несмотря на то, что КАСКО даёт широкую защиту, страховые компании имеют право отказать в компенсации. Чтобы не оказаться в неприятной ситуации, важно знать самые распространённые причины отказа и способы защиты своих прав.

Когда страховая компания может отказать

Страховщик имеет право не выплачивать возмещение в следующих случаях:

- если страховой случай не входит в перечень рисков, указанных в договоре;

- если владелец нарушил правила дорожного движения или законодательства (например, скрылся с места ДТП);

- при предоставлении поддельных документов или ложных сведений;

- если повреждения автомобиля не подтверждены документально (нет справки ГИБДД, фотофиксации и т. д.);

- если страховой случай произошёл позже окончания действия полиса.

Типичные причины отказа

На практике чаще всего встречаются такие основания:

- Алкогольное или наркотическое опьянение водителя. Даже небольшое превышение допустимой нормы приведёт к отказу.

- Участие в соревнованиях или гонках. Если ДТП произошло во время спортивного мероприятия, КАСКО не действует.

- Умышленное повреждение авто. Например, когда владелец специально создал аварию, чтобы получить выплату.

- Техническая неисправность. Поломки двигателя, коробки передач или электроники из-за износа не считаются страховым случаем.

- Несоблюдение сроков уведомления. Если автовладелец не сообщил о происшествии в установленный договором срок (часто 24 часа), это может стать поводом для отказа.

Как защитить свои права

Если страховая отказала, а владелец уверен, что случай подпадает под покрытие КАСКО, нужно:

- Запросить письменное обоснование отказа — страховая обязана указать конкретные пункты договора и законы.

- Обратиться к независимому эксперту для оценки повреждений.

- Подать жалобу в Банк России или к финансовому уполномоченному.

- В крайнем случае — обратиться в суд. На практике большинство спорных дел решается в пользу автовладельцев, если документы оформлены корректно.

📌 Вывод: отказ в выплате по КАСКО чаще всего связан либо с нарушением условий договора со стороны водителя, либо с «мелким шрифтом», который не был учтён при подписании. Чтобы защитить свои интересы, важно внимательно читать договор и сохранять все доказательства.

Кому полезно оформить КАСКО

КАСКО — это не универсальная необходимость для всех автовладельцев. Но есть категории водителей и автомобилей, для которых полис особенно актуален.

Владельцам новых и дорогих автомобилей

- Новый автомобиль сразу после покупки начинает терять в цене, и любое повреждение будет ощутимым ударом по кошельку.

- Ремонт современных машин с электроникой и сложными системами стоит дорого, поэтому защита от угона и ДТП особенно важна.

- КАСКО позволяет не беспокоиться за внезапные расходы и сохранить стоимость автомобиля.

Автовладельцам в кредит

- При автокредите машина фактически является залогом банка.

- Кредитные организации почти всегда требуют оформить КАСКО, чтобы защитить свои финансовые интересы.

- В случае угона или полной гибели автомобиля страховая компания компенсирует стоимость, и кредит закрывается.

Водителям с небольшим стажем

- Молодые и неопытные водители статистически чаще попадают в ДТП.

- Для них КАСКО особенно полезно, так как ремонт автомобиля может стоить больше, чем накопленные средства.

- Хотя тариф для новичков выше, страховая защита компенсирует риск.

Жителям крупных городов

- В мегаполисах (Москва, Санкт-Петербург, Екатеринбург и др.) риск ДТП и угона значительно выше, чем в малых населённых пунктах.

- КАСКО обеспечивает финансовую защиту в условиях интенсивного трафика и повышенной аварийности.

📌 Вывод: КАСКО наиболее выгодно для новых и кредитных автомобилей, молодых водителей и жителей больших городов. Для старых и недорогих машин оформление полиса часто нецелесообразно из-за высокой стоимости страховки.

Нужен ли полис КАСКО?

Оформление КАСКО — это всегда баланс между стоимостью страховки и выгодой от её наличия. Для одних автовладельцев этот полис является жизненной необходимостью, для других — лишними расходами.

Аргументы «за»

- Максимальная защита автомобиля — покрывает не только ДТП, но и угон, пожар, стихийные бедствия.

- Спокойствие владельца — даже в случае серьёзного ущерба или полной гибели авто водитель не остаётся один на один с проблемой.

- Подходит для новых машин — особенно если стоимость ремонта превышает бюджет владельца.

- Не зависит от виновника — выплата производится, даже если ДТП произошло по вине самого страхователя.

Аргументы «против»

- Высокая цена — для старых автомобилей полис может стоить до 20–30% от рыночной стоимости машины.

- Ограничения договора — не все ситуации признаются страховыми случаями (например, поломка из-за износа).

- Сложность оформления — требуется больше документов и времени, чем при ОСАГО.

Обязательно ли КАСКО при автокредите

- Для покупки автомобиля в кредит КАСКО фактически обязательно.

- Банки включают этот пункт в условия договора, чтобы защитить свои интересы.

- В случае угона или полной гибели машины страховая компания компенсирует ущерб банку, и кредит закрывается.

Если автомобиль куплен за собственные средства, решение об оформлении КАСКО принимает сам владелец.

📌 Вывод: полис КАСКО нужен прежде всего тем, кто ценит спокойствие и хочет защитить автомобиль от любых рисков. Но если машина старая и дешёвая, расходы на страховку могут быть неоправданными.

Часто задаваемые вопросы (FAQ)

❓ Можно ли купить КАСКО только на угон?

Да, многие страховые компании предлагают полис «КАСКО от угона». Он дешевле, чем комплексный вариант, и подходит для тех, кто хранит авто в небезопасных районах или владеет популярной у угонщиков моделью. Однако ущерб при ДТП в таком случае компенсирован не будет.

❓ Сколько стоит КАСКО в среднем?

Цена зависит от авто и условий, но обычно составляет от 5% до 15% от стоимости автомобиля в год.

- Для новой иномарки стоимость может составить 80 000–150 000 рублей.

- Для отечественных машин или авто старше 5 лет цена будет ниже.

❓ Можно ли оформить полис онлайн?

Да, большинство страховых компаний позволяют подать заявку онлайн. Но для первичного оформления обычно требуется осмотр автомобиля в офисе или у представителя страховой.

Повторное продление КАСКО часто можно выполнить полностью дистанционно.

❓ Что делать, если страховая затягивает выплату?

- Сначала подать письменную претензию в страховую.

- Если ответа нет или он неудовлетворительный — обратиться к финансовому уполномоченному.

- В случае игнорирования или отказа — жалоба в Банк России и обращение в суд.

Важно: страховая обязана уложиться в сроки, прописанные в договоре (обычно 20–30 дней).

❓ Можно ли оформить КАСКО на подержанный автомобиль?

Да, но условия будут жёстче.

- Обычно страхуют автомобили не старше 10 лет (иномарки) и 7 лет (отечественные).

- Страховая сумма определяется с учётом износа.

- Тарифы выше, чем для новых машин.

📌 Вывод: большинство вопросов, связанных с КАСКО, касается цены и условий выплат. Чтобы избежать проблем, лучше заранее уточнить все нюансы у страховой и внимательно прочитать договор.

Заключение

КАСКО — это добровольное страхование, которое обеспечивает автовладельцу максимальную защиту от непредвиденных обстоятельств. В отличие от ОСАГО, направленного на защиту третьих лиц, КАСКО страхует именно сам автомобиль: от угона, ДТП, пожара, стихийных бедствий и даже мелких повреждений.

Итоги

- КАСКО защищает финансы владельца — даже при серьёзных авариях или угоне страховая покрывает стоимость ремонта или стоимость автомобиля.

- Цена полиса зависит от множества факторов: возраст и стаж водителя, марка и стоимость автомобиля, регион, история страхования.

- Не всегда выгодно — для старых или дешёвых машин расходы на страховку могут быть выше потенциальной выгоды.

- Для кредитных авто КАСКО фактически обязательно, так как защищает интересы банка.

Советы при выборе страховки

- Сравнивайте не только цену, но и условия — франшизу, лимиты, исключения.

- Изучайте репутацию страховой компании — отзывы, рейтинг надёжности, опыт выплат.

- Рассмотрите дополнительные опции — эвакуация, подменный авто, расширенное страхование стёкол.

- Ищите способы сэкономить — франшиза, телематика, сезонные программы.

- Чтение договора — обязательное условие: именно в «мелком шрифте» часто кроются самые важные нюансы.

📌 Главный вывод: КАСКО — это инструмент финансовой защиты, который особенно полезен для владельцев новых, кредитных или дорогих автомобилей. Для остальных категорий решение об оформлении зависит от индивидуальных рисков и готовности к расходам на ремонт или замену автомобиля.