Покупка автомобиля в России неизбежно связана с вопросом страхования. Каждый автовладелец сталкивается как минимум с ОСАГО — обязательной страховкой для всех участников дорожного движения. Но помимо этого существует КАСКО — добровольный полис, который защищает сам автомобиль от различных рисков. Несмотря на то, что обе программы касаются страхования, они выполняют совершенно разные задачи и отличаются по условиям, стоимости и набору рисков.

В этой статье мы подробно разберём:

- Что такое ОСАГО и зачем оно нужно.

- Что такое КАСКО и в каких случаях оно оправдано.

- Главные отличия между двумя видами страхования.

- Кому и какой вариант выгоднее в 2025 году.

Что такое ОСАГО

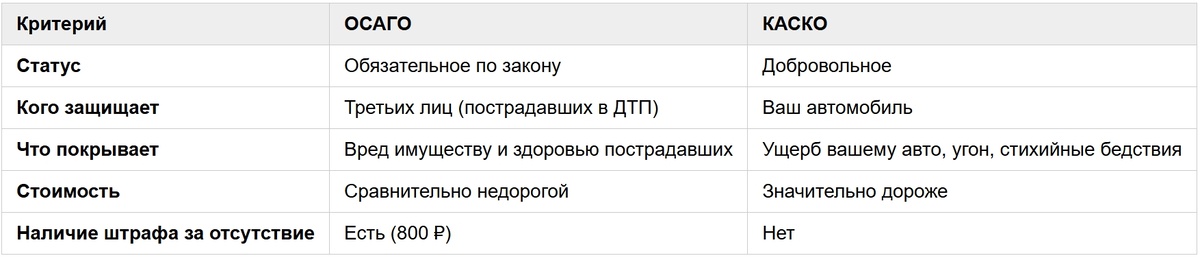

ОСАГО (Обязательное страхование автогражданской ответственности) — это полис, который каждый автовладелец обязан приобрести по закону. Он действует с 2003 года и регулируется федеральным законодательством РФ.

Основная суть ОСАГО

ОСАГО покрывает ущерб, который водитель может причинить третьим лицам в случае ДТП. То есть если вы стали виновником аварии, страховая компания выплатит компенсацию пострадавшей стороне (ремонт автомобиля, лечение пассажиров), но не покроет ремонт вашего автомобиля.

Ключевые особенности

- Является обязательным для всех владельцев транспортных средств.

- Стоимость зависит от множества факторов: стажа и возраста водителя, региона регистрации, мощности двигателя, коэффициента бонус-малус (КБМ).

- Максимальные страховые выплаты в 2025 году составляют до 500 000 рублей за ущерб имуществу и до 500 000 рублей за вред жизни и здоровью каждого потерпевшего.

- Без действующего ОСАГО автомобиль нельзя эксплуатировать — штраф составляет 800 рублей.

Что такое КАСКО

КАСКО — это добровольный вид страхования, который защищает сам автомобиль от различных рисков. В отличие от ОСАГО, КАСКО не является обязательным, и водитель сам решает, нужен ли ему этот полис. Однако его популярность постоянно растёт, особенно у владельцев новых машин.

Основная суть КАСКО

КАСКО покрывает ущерб, нанесённый вашему автомобилю, независимо от того, кто виноват в происшествии. Также полис может включать дополнительные риски — угон, стихийные бедствия, падение предметов, противоправные действия третьих лиц.

Ключевые особенности

- КАСКО защищает сам автомобиль, а не третьих лиц.

- Является добровольным видом страхования, но его часто рекомендуют при покупке нового авто в кредит или лизинг.

- Стоимость полиса выше, чем у ОСАГО, и зависит от марки и модели машины, года выпуска, региона, условий страхования.

- Часто можно выбрать франшизу — часть убытка, которую владелец оплачивает сам. Это снижает цену полиса.

- КАСКО может покрывать даже мелкие повреждения: сколы, царапины, трещины на стекле.

Что обычно покрывает КАСКО

- ДТП (вне зависимости от виновника).

- Угон или попытка угона.

- Пожар, стихийные бедствия (град, наводнение, падение дерева и т. д.).

- Повреждения от животных или хулиганских действий.

ОСАГО vs КАСКО: главные отличия

ОСАГО или КАСКО — что лучше в 2025 году?

Многие автолюбители задаются вопросом: что выгоднее — ограничиться обязательным ОСАГО или дополнительно оформить КАСКО? Ответ зависит от ситуации, финансовых возможностей и возраста автомобиля.

Когда достаточно только ОСАГО

- Если автомобиль старый и его рыночная стоимость невысока — например, менее 500–600 тыс. рублей. В таком случае затраты на КАСКО могут быть неоправданными.

- Если владелец уверенно водит, редко использует машину и готов самостоятельно покрыть возможные расходы на ремонт.

- Если автомобиль эксплуатируется в регионе с низким уровнем аварийности и угона.

Когда стоит оформить КАСКО

- При покупке нового автомобиля, особенно в кредит или лизинг (часто банки требуют обязательное КАСКО).

- Если машина дорогая и ремонт обходится дорого даже при мелких повреждениях.

- При частой эксплуатации авто, особенно в крупных городах с высокой аварийностью.

- Если есть опасения угона, хулиганства или стихийных бедствий (например, парковка на улице без охраны).

Комбинация: ОСАГО + КАСКО

Оптимальный вариант для многих владельцев новых машин — сочетание обоих полисов. В таком случае автовладелец защищён максимально: ОСАГО закроет ущерб третьим лицам, а КАСКО — собственный автомобиль.

Практические советы по выбору

- Сравнивайте предложения. Стоимость и условия КАСКО могут сильно отличаться у разных страховщиков.

- Учитывайте франшизу. Если хотите сэкономить, выбирайте КАСКО с франшизой — это уменьшает цену полиса.

- Оценивайте риски. Если автомобиль дорогой и эксплуатируется активно, лучше вложиться в КАСКО. Если старый и редко используется — хватит ОСАГО.

- Следите за скидками. Многие страховые компании дают бонусы постоянным клиентам, а также скидки при безаварийной езде.

Заключение

ОСАГО — это обязательная «база», без которой ездить нельзя. КАСКО — дополнительная защита, которая обеспечивает спокойствие и уверенность в любых ситуациях. В 2025 году оптимальная стратегия выглядит так: если у вас новый или дорогой автомобиль — оформляйте оба полиса. Если машина старая и её стоимость невелика — ограничьтесь ОСАГО.

FAQ: Часто задаваемые вопросы об ОСАГО и КАСКО

❓ Можно ли ездить только с КАСКО без ОСАГО?

Нет. ОСАГО является обязательным по закону, и без него эксплуатировать автомобиль нельзя. КАСКО — лишь дополнение, и оно не заменяет ОСАГО.

❓ Можно ли оформить КАСКО в рассрочку?

Да. Большинство страховых компаний в 2025 году предлагают оплату КАСКО частями: ежемесячно или поквартально. Это делает полис более доступным.

❓ Что такое франшиза в КАСКО?

Франшиза — это сумма, которую автовладелец оплачивает сам при наступлении страхового случая. Например, если франшиза 10 000 ₽, а ремонт обойдётся в 70 000 ₽, страховая покроет 60 000 ₽. Благодаря франшизе стоимость полиса заметно ниже.

❓ Сколько стоит ОСАГО в 2025 году?

Цена зависит от региона, стажа водителя, мощности двигателя и КБМ (коэффициента безаварийной езды). В среднем по России полис обходится от 4 000 до 15 000 ₽ в год.

❓ Сколько стоит КАСКО?

КАСКО дороже: от 3–7% стоимости автомобиля в год. Например, на машину ценой 2 млн ₽ стоимость полиса может составлять 60–120 тыс. ₽.

❓ Покрывает ли ОСАГО угон автомобиля?

Нет. ОСАГО не защищает ваш автомобиль, а лишь покрывает ущерб третьим лицам. От угона и повреждений спасает только КАСКО.

❓ Можно ли оформить ОСАГО онлайн?

Да. В 2025 году почти все страховые компании позволяют купить и продлить ОСАГО через интернет. Электронный полис имеет такую же юридическую силу, как бумажный.

❓ Если у меня и ОСАГО, и КАСКО — куда обращаться при ДТП?

Если вы виновник аварии — пострадавший обращается в вашу страховую по ОСАГО. Вы же ремонтируете машину по КАСКО. Если виноват другой водитель — вы получаете выплату по его ОСАГО, а если её недостаточно, то остаток можно покрыть своим КАСКО.

Смотрите также: