Все мы привыкли к простому сценарию: положил деньги в банк — получаешь проценты, и вроде бы спишь спокойно. Но на горизонте появляется цифровой рубль — не абстрактная «фантазия о будущем», а вполне конкретная инициатива Банка России, которая может перетряхнуть всю финансовую систему.

Банки и клиенты: «Кто кого?»

Аналитики уже подсчитали: до 20% депозитов могут перекочевать в цифровую форму. Банкам это, мягко говоря, не нравится. Условный диалог из кулуаров мог бы звучать так:

— «Ну и зачем нам этот цифровой рубль?» — нервно спрашивает менеджер регионального банка.

— «Чтобы люди доверяли деньгам напрямую, а не вашим обещаниям», — сухо отвечает представитель ЦБ.

И действительно: гражданам обещают полную гарантию сохранности средств от самого Центробанка (что звучит убедительнее любого рекламного буклета), нулевые комиссии и удобство переводов через QR-коды. Признайтесь, трудно устоять.

Кто в зоне риска?

Малые и региональные банки. Каждый миллиард, ушедший в цифровой рубль, минус почти миллиард депозитов у них. У крупных — потери ощутимо меньше. И тут нет никакой магии: доверием к маленьким банкам давно никто особо не балует.

Крупные игроки вздохнут, напрягутся, но выживут. Малые — будут ломать голову, как не превратиться в музей банковского дела.

Как выкрутятся банки?

Государство, конечно, не собирается «сломать» систему: цифровой рубль без процентов, лимит на кошелёк 300 тысяч в месяц, и запуск поэтапный — сначала компании, потом все остальные. Банкам дают время адаптироваться.

А адаптироваться они умеют. Первый ход — повышение ставок по вкладам. Ведь чем ещё заманить вкладчика, который видит цифру «30% годовых» и думает: «А может, пора фиксировать доходность?»

Долгосрочная перспектива

Цифровой рубль отнимет часть депозитов, но полностью убить классические вклады не сможет. И причина проста: цифровой кошелёк — это удобство, а вклад — это доход. Даже если вы не математик, логика ясна: удобство это классно, но 30% годовых — ещё лучше.

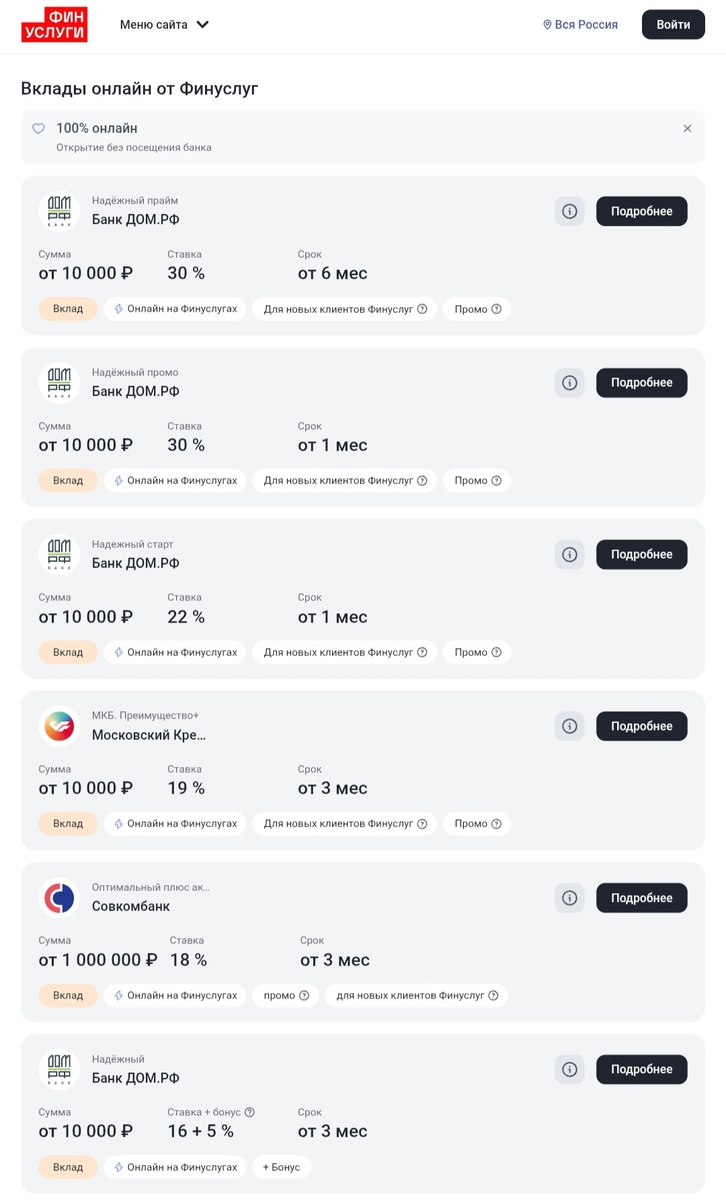

Сегодня через «Финуслуги» предлагают редкую возможность открыть вклад под те самые 30%. Условие ограничено по времени, и, если верить динамике ключевой ставки, такие предложения скоро уйдут в историю.

— «А зачем мне цифровой рубль, если я могу прямо сейчас зафиксировать такую ставку?» — резонно заметит прагматичный вкладчик.

И будет прав.

Последний шанс зафиксировать 30% годовых

На фоне запуска цифрового рубля и падения ключевой ставки у вкладчиков появился, без преувеличения, исторический шанс. Сегодня через сервис «Финуслуги» можно открыть вклад под рекордные 30% годовых.

Почему именно там?

- Это не банк, а маркетплейс. По сути, «Финуслуги» — площадка, созданная Московской биржей, где собраны предложения разных банков. Выглядит как «Яндекс.Маркет», только вместо чайников — вклады.

- Прозрачные условия. Можно спокойно сравнить предложения десятков банков, выбрать подходящий срок и условия, не бегая по сайтам и отделениям.

- Оформление онлайн. Вклад открывается прямо на сайте или в приложении. Деньги застрахованы АСВ — ровно так же, как и в любом банке.

- Высокие ставки из-за конкуренции. Банки реально борются за клиентов на маркетплейсе. Иногда именно там появляются самые щедрые акции, которые в «оффлайне» можно и не найти.

И вот тут включается логика: если сегодня на «Финуслугах» есть ставка 30%, а завтра ключевая ставка снизится — банки просто не смогут держать такой уровень доходности. То есть «суперпредложение» действительно временное.

Представьте: через год-два цифровой рубль станет массовым, проценты по вкладам уйдут вниз, а вы сидите с зафиксированными 30% и спокойно пьёте кофе. Разве не приятно?

📌 Моё мнение: если выбирать между абстрактным удобством цифрового кошелька и конкретными 30% на счёт — я бы голосовала за второе. По крайней мере, пока у нас есть такая возможность.

Личное мнение

Запуск цифрового рубля — это не «если», а «когда». И да, он изменит привычные правила игры. Но я считаю, что классические депозиты ещё долго будут оставаться актуальными, особенно когда ставки выше двузначных.

Сейчас уникальный момент: можно зафиксировать рекордные проценты и спать спокойно. Завтра такого шанса уже может не быть.

А вы как думаете: переведёте часть средств в цифровой рубль или доверитесь классическим вкладам? Пишите в комментариях — это реально интересно обсудить!

💡 Подписывайтесь на мой канал и ставьте лайк этой статье — так я пойму, что тема вам зашла, и буду чаще разбирать подобные финансовые «подводные камни».

Что ещё почитать: