О выкупе собственного долга у банков или коллекторов слышал практически каждый должник, оказавшийся в сложной финансовой ситуации. В интернете и бытовых разговорах нередко можно встретить утверждение, что это дешевле, проще и якобы выгоднее, чем годами скрываться от приставов или проходить через процедуру банкротства.

Но так ли это на самом деле? Давайте разберемся, что скрывается за этим понятием и в каких случаях оно действительно работает.

Выкуп долга. Что это на самом деле?

Начнем с главного: юридически термин «выкуп долга» применительно к самому должнику — не совсем корректен. Правильное название — «уступка права требования» (цессия).

Банк (цедент) передает право требовать с вас деньги другому лицу (цессионарию).

Если этим лицом становитесь не вы сами (что запрещено), а ваш доверенный представитель, который гасит обязательство, — вот тогда можно говорить о «выкупе».

Истории успеха, подобные этой, подогревают интерес:

«Давите на банк! Я предложил купить свои долги… У меня там было почти 500 тысяч, договорились, что их купят за 90 тысяч. Оформил на отца, без проблем!»

Идея и правда заманчива: избавиться от многотысячного долга за 10-20% от его суммы. Для сравнения: коллекторские агентства приобретают портфели проблемных долгов оптом по цене всего 5-10% от номинала.

Поэтому ваше предложение выкупить один конкретный долг за 15-20% может быть для банка очень интересным, особенно если с должника нечего взять. А для банка, который уже давно списал этот долг как безнадежный и готовится к его налоговому списанию, это и вовсе «подарок».

Читайте еще:

Как происходит выкуп долга? Пошаговый механизм и главные риски

Неосторожность на этом этапе может привести к катастрофическим последствиям. Вот как это выглядит в идеале и что может пойти не так.

- Поиск доверенного лица. Вы не можете заключить договор цессии на себя. Нужен человек, которому вы доверяете безгранично: близкий родственник, друг. Именно от его имени будут вноситься деньги банку.

- Переговоры с кредитором. Ваш представитель выходит на банк (или коллекторское агентство, если долг уже продан) с официальным предложением о выкупе права требования. Вести переговоры нужно твердо, аргументируя свою цену реальным финансовым положением должника.

- Заключение договора цессии. Это ключевой документ. В нем прописывается, что цедент (банк) за определенную сумму уступает все права по вашему кредитному договору цессионарию (вашему представителю).

ВНИМАНИЕ: Главный риск!

После подписания договора цессии ваш друг или родственник юридически становится вашим новым кредитором. Все долговые обязательства, включая неустойки и исполнительные листы, теперь адресованы ему. Если вы вдруг рассоритесь, он с чистой совестью может предъявить вам исполнительный документ и начать взыскание в полном объеме. Доверие здесь — не просто слово, а единственная гарантия.

Когда выкуп долга возможен и вероятен?

Банк не будет продавать долг, который можно успешно взыскать. Шансы на успешную сделку резко возрастают при сочетании следующих условий:

- Длительная просрочка. Идеальный срок — от 3 лет и более. Или от 1 года, но при условии абсолютного отсутствия платежей. Никто не станет продавать «свежий» или исправно оплачиваемый долг.

- Отсутствие ликвидного имущества. Если у вас нет официального дохода, квартиры, машины или иного ценного имущества, на которое можно обратить взыскание, — это ваш главный козырь на переговорах.

- Отсутствие доходов, доступных для взыскания. Если ваш официальный доход на уровне МРОТ или ниже, приставам нечего удерживать — по закону вам обязаны оставить прожиточный минимум. Кредитор в этом случае ничего не получает.

Именно исходя из вашей подтвержденной временем и службой судебных приставов неплатежеспособности, банк принимает решение: продать долг и вернуть хоть что-то, чем не получить ничего.

Пример:

Вы должны банку 1 млн рублей. Исполнительное производство окончено в связи с невозможностью взыскания. Платить нечем. Банк готов продать этот долг коллекторам за 50-70 тыс. рублей, чтобы очистить баланс. Вы же (через доверенное лицо) предлагаете 100 тыс. рублей. Для банка это выгоднее, чем продажа коллекторам, а для вас — дешевле, чем банкротство. Главный аргумент в переговорах: «Если не согласитесь на эту сумму, мне придется объявлять себя банкротом, и вы не получите вообще ничего». Говорите с кредитором на языке выгоды — это понятнее и эффективнее.

Когда выкуп долга не поможет или даже навредит?

Выкуп долга — не панацея. Это тактическое решение для конкретной ситуации, а не универсальный ключ от всех долговых проблем.

- Множественность кредиторов. Если у вас 5-7 разных кредитов в разных банках, договориться со всеми одновременно практически нереально. Выкупив один долг, вы не решите проблему с остальными.

- Риск мошенничества. Недобросовестные «финансовые советники» могут предлагать услуги по выкупу долга, играя на вашем отчаянии. Помните: все расчеты идут только через официальный договор цессии.

- Ошибка в доверенном лице. Как уже говорилось, этот риск — самый серьезный. Юридически ваш новый кредитор имеет все права старого.

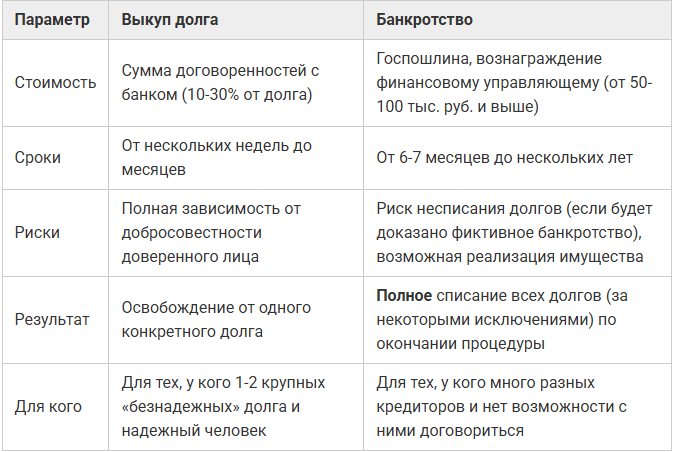

Альтернатива: выкуп долга vs банкротство

Выкуп долга можно рассматривать как альтернативу банкротству физического лица, но только при соблюдении описанных выше условий.

Наглядное сравнение вы можете увидеть в таблице ниже:

Выкуп долга — это реальный, но рискованный финансовый инструмент. Его стоит пробовать, если вы исчерпали другие варианты и готовы к банкротству. Он может стать для вас «золотой серединой», но требует тщательной подготовки, надежного партнера и железных нервов для переговоров с кредитором.

Прежде чем решиться на этот шаг, взвесьте все «за» и «против» и обязательно проконсультируйтесь с юристом, специализирующимся на долговых спорах.

Ставьте «Палец вверх», если материал был полезен и не забудьте подписаться на канал!

Задать вопрос юристу можете любым удобным способом по контактам на главной блога или на сайте. Консультация бесплатна.