— Ты когда-нибудь просыпался и думал: «Надо деньги, и срочно»?

— Да, особенно в день, когда холодильник решил уйти в отставку.

Если в такие моменты просить у друзей — неловко, а брать с другой кредитки — риск: льготный период там обычно покрывает только покупки, а за снятие наличных проценты идут сразу. В результате мы платим банку за то, что просто хотели решить бытовую проблему. Плюс платное обслуживание карт, отсутствие нормального кэшбэка и штрафы за малейшую задержку. Неудивительно, что кредитки ассоциируются у многих с «работой на банк».

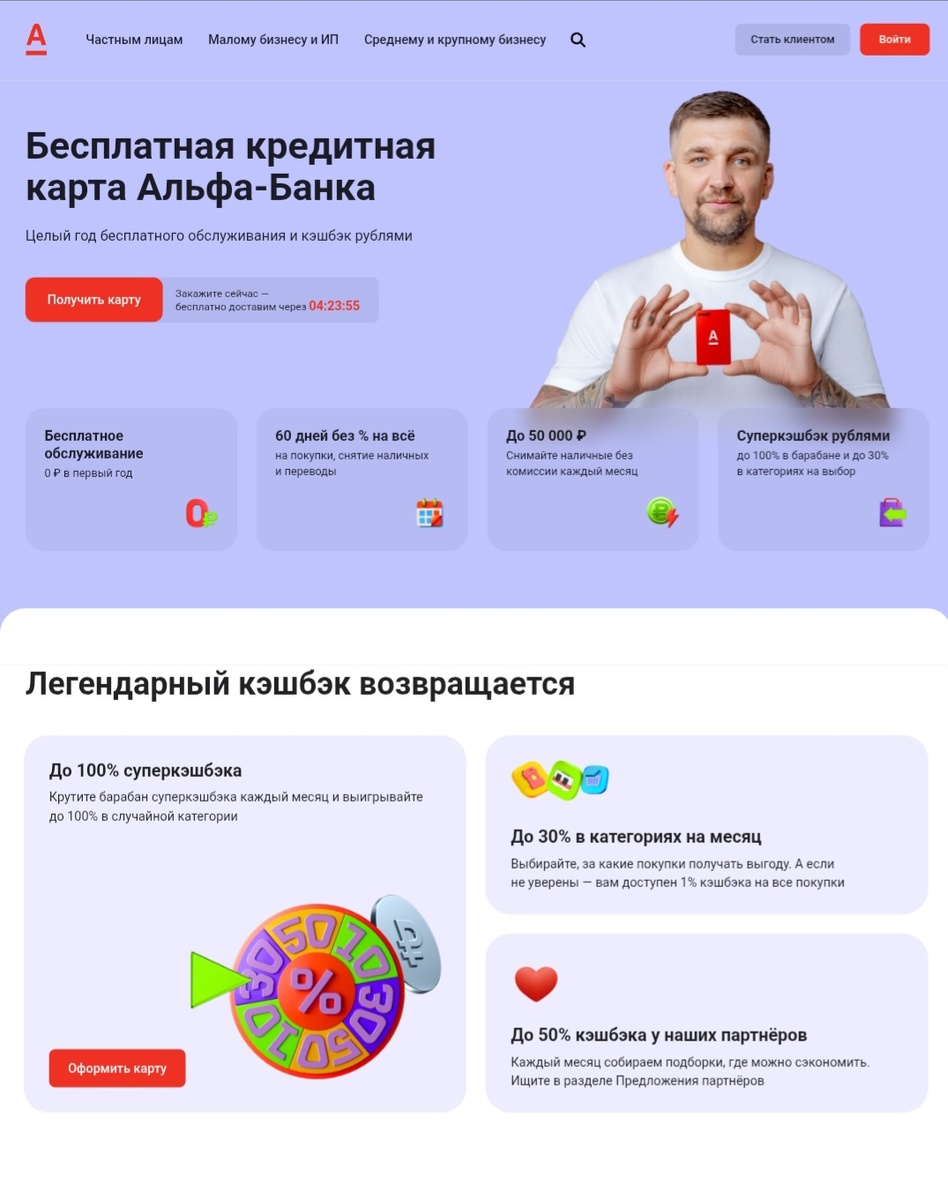

Что предлагает карта «60 дней без %» от Альфа-Банка

Альфа-Банк выпустил кредитную карту с честным предложением: 60 дней без процентов не только на покупки, но и на снятие наличных и переводы. Причём есть ещё и «бонусный» льготный период — 100 дней без % на закрытие кредитных карт других банков (чтобы спокойно реструктурировать долги без процентов).

Ключевые пункты, которые ни в коем случае нельзя упустить:

- 60 дней беспроцентного периода на покупки, снятие наличных и переводы;

- 100 дней беспроцентного периода — на закрытие кредиток в других банках;

- Кэшбэк до 100% в специальных механиках и до 7000₽ в месяц при подключении «Альфа-Смарт»;

- Бесплатное обслуживание первый год. Со второго года — 1490₽ (но при активном использовании карты обслуживание окупится кэшбэком уже за первый месяц);

- Бесплатное снятие наличных до 50 000₽ в календарный месяц в любом банкомате;

- Лайфхак: при желании можно получить до 100 000₽ «в короткий срок», используя границу календарных месяцев — снять 50 000₽ в последний день месяца и ещё 50 000₽ на следующий день;

- Оформление и доставка: карта доставляется курьером банком — как правило, уже на следующий день, бесплатно;

- Активация: после получения нужно совершить первую покупку от 1000₽ одним чеком — это активирует все возможности карты.

Кому эта карта подходит (и почему это важно)

Карта «60 дней без %» идеально подойдёт тем, кто:

- Следит за скидками и акциями на маркетплейсах и любит покупать на выгоде;

- Хочет покупать нужное сейчас и не зависеть от даты зарплаты;

- Предпочитает решать форс-мажоры самостоятельно, а не просить в долг у знакомых;

- Любит возвращать часть потраченных денег в виде кэшбэка и видеть реальную выгоду от трат.

Как работает кэшбэк — подробно и по понятиям

Кэшбэк в этой карте многоуровневый и гибкий:

- Суперкэшбэк до 100% — работает как «барабан»: случайная категория, где можно вернуть до всей стоимости покупки.

- Партнёрский кэшбэк до 50% — покупки у партнёров Альфа-Банка.

- Кэшбэк до 30% в популярных категориях.

- Вместо одной из категорий можно выбрать «кэшбэк на всё» — удобно, если вы не хотите привязываться к конкретной категории.

- Подписка «Альфа-Смарт» (опционально) увеличивает лимит кэшбэка до 7000₽, даёт дополнительную ТОП-категорию и дополнительную прокрутку барабана суперкэшбэка, а также эксклюзивные предложения от партнёров.

Возврат кэшбэка: банк перечисляет «живыми деньгами» — обычно 10-го числа следующего месяца.

Пример расчёта — как это работает в реальной жизни

Допустим, вы потратили в месяц 21 000₽:

- Продукты и доставка — 12 000₽ (10% кэшбэк) → 1 200₽;

- Онлайн-курсы — 7 000₽ (30% кэшбэк) → 2 100₽;

- Аптека — 2 000₽ (10% кэшбэк) → 200₽.

- Итого кэшбэк: 3 500₽, которые придут вам 10-го следующего месяца.

Это не разовая «плюшка», а реальная система возвращения части расходов, которая может покрыть обслуживание карты и часть ежемесячных трат — при разумном использовании.

Макс. выгода — история Светланы с реальными числами

Светлана хочет купить холодильник и посудомойку за 150 000₽. У неё уже есть накопления 55 000₽. Варианты использования карты:

Вариант 1. Купить технику у партнёра с кэшбэком через приложение Альфа-Банка на карту «60 дней без %», сразу после зарплаты закрыть задолженность — уложится в льготный период. Накопления положить на накопительный счёт Альфа для дохода.

Вариант 2. Оплатить часть (например, 30 000₽) своими средствами, остальное — картой «60 дней без %», и погасить долг до конца льготного периода. Так Светлана снизит сумму долга и сохранит часть средств «на подушку».

Оба варианта корректны — выбор зависит от приоритета: минимизировать долг или сохранить наличность под проценты. Карта даёт гибкость, но решать нужно с расчётом и дисциплиной.

Оформить карту с возможностью беспроцентного снятия наличных

Важные советы по финансовой грамотности (чтобы карта не превратилась в ловушку):

- Гасите задолженность частями или полностью с зарплаты. Минимальный платёж по карте обычно составляет 3–10% от суммы долга, но не менее 300₽. Не ограничивайтесь только минималкой — это долго и дорого.

- Не пропускайте платежи. Штрафы и испорченная КИ обойдутся дороже любых временных выгод.

- Подключайте уведомления «Альфа-Чек». Первый месяц — бесплатно. Далее — 159₽/мес., но плата не списывается, если в месяце не было операций по кредитной карте. Уведомления помогают не пропустить списание и вовремя погасить долг.

- Выбирайте партнёров с выгодным кэшбэком в разделе «Предложения партнёров» в приложении — это даёт максимальную экономию в льготный период.

- Используйте суперкэшбэк и «барабан» с умом. Шанс поймать 100% возврата — не гарантия, но это способ получить большую «скидку».

Как оформить карту и что важно сделать после получения

Оформление — онлайн (в приложении или на сайте Альфа-Банка). Карта обычно доставляется курьером на следующий день бесплатно. Дальше:

- Активируйте карту: совершите первую покупку от 1000₽ одним чеком, чтобы включить все возможности и бонусы карты. Без этого некоторые привилегии могут быть недоступны.

- Не забудьте: кэшбэк приходит 10-го числа следующего месяца — планируйте свои выплаты с учётом дат.

Минусы и моменты, о которых стоит помнить (честно и прямо):

- Со второго года — обслуживание 1490₽, и хотя при активном использовании оно окупится, если вы будете забывать про карту — это не ваш друг.

- Сложные механики кэшбэка требуют внимания: чтобы максимизировать выгоду, нужно выбирать партнёров и следить за акциями.

- Любая кредитка — инструмент: в умелых руках она помогает, в неумелых — вгоняет в долги.

Моё мнение

Я всегда относилась к кредитным картам с долей скепсиса: много условий, мелкий шрифт и ощущение, что банк выигрывает всегда. Но карта «60 дней без %» от Альфа-Банка — одна из тех редких кредиток, где виден реальный баланс интересов: льготный период на снятие наличных, нормальный партнёрский кэшбэк и гибкие опции — всё это даёт инструмент, который можно использовать с выгодой. Главное — дисциплина: гасите долги вовремя, используйте партнёрские предложения и не забывайте об активации карты.

Если кратко: это не палочка-выручалочка для тех, кто любит «пожить на минималке», но отличная опция для тех, кто планирует и контролирует расходы.

‼️ Лично мой опыт — я только в плюсе от использования этой карты. Коплю кэшбэк, пользуюсь наличкой и плачу без процентов.

Вопрос читателям (пожалуйста, делитесь в комментариях!)

А вы пользовались кредитными картами с льготным периодом на снятие наличных? Какой ваш опыт — спасали ли такие карты в форс-мажоре или наоборот вгоняли в долги? Какими банками и предложениями пользуетесь вы? Пишите истории — ваши кейсы помогут другим сделать правильный выбор.

👉 Если вам понравился разбор — поставьте лайк и подпишитесь на канал. Это мотивирует меня готовить больше практичных, честных и немного ироничных обзоров финансовых продуктов для вас.

Вас заинтересует: