1. Бизнес-модель и стратегическое позиционирование: Розничная трансформация

Ключ к пониманию инвестиционного кейса Novabev Group лежит в осознании фундаментального сдвига ее бизнес-модели. Компания эволюционировала из классического производителя алкоголя в быстрорастущего специализированного ритейлера с собственным производством. Эта трансформация создает уникальные конкурентные преимущества и является основным источником создания акционерной стоимости.

1.1. Вертикально интегрированный гигант: Уникальный конкурентный ров

Бизнес-модель Novabev Group охватывает всю цепочку создания стоимости — от производства до конечного потребителя. В ее структуру входят 6 производственных площадок, развитая дистрибьюторская сеть и, что наиболее важно, собственная розничная сеть «ВинЛаб», насчитывающая на 30 июня 2025 года 2 129 магазинов.

Такая глубокая интеграция обеспечивает компании ряд стратегических преимуществ, недоступных для конкурентов, работающих по классическим моделям «производитель» или «ритейлер»:

- Захват большей маржи: Контролируя всю цепочку, от производства до полки, компания оставляет себе значительную часть маржи, которая в противном случае досталась бы дистрибьюторам и сторонним розничным сетям.

- Контроль над дистрибуцией: Собственная розница гарантирует приоритетное размещение и продвижение собственных брендов, снижая зависимость от переговорной силы крупных федеральных сетей.

- Прямой доступ к данным о потребителях: Сеть «ВинЛаб» и ее программа лояльности, охватывающая более 9,2 млн клиентов, являются бесценным источником данных о потребительских предпочтениях. Эта информация позволяет оперативно адаптировать ассортимент, разрабатывать новые продукты и проводить целевые маркетинговые кампании.

Эта модель создает мощный синергетический эффект: расширение розничной сети стимулирует продажи высокомаржинальных собственных брендов, а данные, полученные от розницы, ложатся в основу разработки новых продуктов, которые затем реализуются через эту же сеть. Это самоподдерживающийся цикл, укрепляющий позиции компании на рынке.

2.2. Портфельная стратегия: Успешный фокус на премиумизацию

Novabev Group управляет диверсифицированным портфелем, включающим более 40 собственных и свыше 110 импортных брендов. Стратегия компании четко сфокусирована на премиальных и суперпремиальных сегментах, которые обладают более высокой рентабельностью и устойчивостью к экономическим колебаниям.

Этот фокус на премиумизацию успешно реализуется как в собственных, так и в импортных категориях.

Компания активно развивает свои флагманские бренды, такие как водка Beluga, ликеры Beluga Hunting, а также вина Golubitskoe Estate. Финансовые результаты подтверждают правильность выбранной стратегии: в первом полугодии 2025 года продажи премиальных брендов показали взрывной рост. Например, продажи водки Orthodox выросли на 126%, а вин Golubitskoe Estate — на 42% в годовом сопоставлении. Этот сдвиг в структуре продаж в сторону более дорогих продуктов является одним из ключевых факторов поддержания и роста рентабельности.

1.3. «ВинЛаб»: Двигатель роста и расширения маржи

Розничный сегмент «ВинЛаб» превратился из вспомогательного канала сбыта в основной локомотив роста всей группы. Динамика его развития впечатляет: количество магазинов утроилось менее чем за пять лет, увеличившись с 645 в 2020 году до 2 129 к середине 2025 года.

Этот количественный рост сопровождался еще более впечатляющим ростом финансовых показателей. Выручка сегмента растет экспоненциально, и по итогам первого полугодия 2025 года его доля в общей выручке группы превысила 50%.

Однако наиболее важным аспектом является превосходная рентабельность розничной модели. Валовая маржа «ВинЛаб» в 2024 году составила 29,8%, что на 7,1 процентного пункта выше среднего показателя для крупных российских продуктовых ритейлеров, таких как X5 Group и «Магнит» (22,7%).

Это преимущество объясняется специализированным ассортиментом, высокой долей эксклюзивных и собственных товаров с повышенной наценкой, а также эффективным управлением операционными процессами.

Компания успешно развивает омниканальную модель, интегрируя физические магазины с онлайн-платформой, работающей по модели «click & collect». Доля электронной коммерции уже превышает 8% в общих продажах сети и достигает 15% в ключевых регионах (Москва и Санкт-Петербург).

При этом средний чек в онлайн-каналах в разы превышает офлайн-показатели: 4 148 рублей в мобильном приложении против 783 рублей в физических магазинах. Это свидетельствует о высоком потенциале дальнейшего развития цифровых продаж.

Таким образом, Novabev Group следует рассматривать не как производителя алкоголя с розничным подразделением, а как быстрорастущего специализированного ритейлера с собственными производственными активами. Именно эта переоценка является основой для потенциального роста стоимости акций компании.

2. Всесторонний анализ финансовых показателей (1П 2025)

Финансовые результаты за первое полугодие 2025 года подтверждают успешность стратегической трансформации компании. Анализ отчетности выявляет четкую дихотомию между динамично развивающимся розничным направлением и более стабильным производственным сегментом.

2.1. Динамика выручки и рентабельности

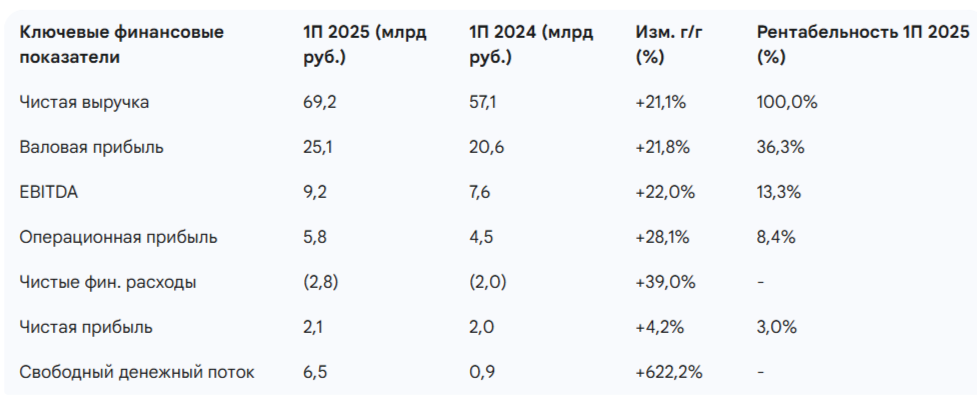

В первом полугодии 2025 года Novabev Group продемонстрировала сильные финансовые результаты. Чистая выручка (за вычетом акцизов и НДС) выросла на 21,1% по сравнению с аналогичным периодом прошлого года и достигла 69,2 млрд рублей. Показатель EBITDA увеличился на 22,0% до 9,2 млрд рублей, при этом рентабельность по EBITDA осталась на стабильно высоком уровне 13,3%.

В то же время, рост чистой прибыли был значительно более скромным — всего 4,2% в годовом сопоставлении, до 2,1 млрд рублей.

Это расхождение между динамикой EBITDA и чистой прибыли является ключевым моментом для анализа. Основная причина — существенный рост чистых финансовых расходов, которые увеличились на 39% год к году, с 2,0 млрд до 2,8 млрд рублей.

Это прямое следствие роста долговой нагрузки для финансирования экспансии и общего повышения процентных ставок в российской экономике. Таким образом, почти половина прироста операционной прибыли была нивелирована возросшими затратами на обслуживание долга.

2.2. Углубленный анализ по сегментам: История двух бизнесов

Анализ в разрезе сегментов выявляет фундаментальные различия в динамике развития ключевых направлений бизнеса. Именно здесь становится очевидной роль розницы как основного драйвера роста.

- Сегмент «Розница» («ВинЛаб»): Выручка сегмента подскочила на 25% до 47,5 млрд рублей. Еще более впечатляющим выглядит рост EBITDA сегмента — на 51% до 5,2 млрд рублей. Это привело к значительному расширению рентабельности по EBITDA с 9,0% в первом полугодии 2024 года до 11,0% в отчетном периоде.

Такая динамика свидетельствует о мощном эффекте операционного рычага: по мере «созревания» новых магазинов и роста плотности продаж их прибыльность растет опережающими темпами. - Сегмент «Производство и дистрибуция» («Алкоголь»): Выручка этого сегмента показала достойный рост на 21% до 43,7 млрд рублей. Однако EBITDA сегмента увеличилась лишь на 8% до 4,6 млрд рублей. Как следствие, рентабельность по EBITDA в производственном сегменте сократилась с 12,1% до 10,6%. Это может указывать на давление со стороны себестоимости, изменение структуры продаж в пользу менее маржинальных продуктов или рост коммерческих расходов.

Этот резкий контраст подтверждает, что практически весь рост рентабельности и основная часть роста выручки группы обеспечиваются розничной трансформацией. В то время как производственный бизнес стагнирует с точки зрения прибыльности, розница демонстрирует взрывной рост и эффективности, и масштаба.

2.3. Генерация денежных потоков и распределение капитала

Одним из наиболее позитивных моментов в отчетности за первое полугодие 2025 года стал мощный свободный денежный поток (FCF), который достиг 6,5 млрд рублей. Это кардинальное улучшение по сравнению с 0,9 млрд рублей за аналогичный период прошлого года.

Такой прорыв был обусловлен двумя ключевыми факторами:

- Рост EBITDA: Увеличение операционной прибыли стало базой для роста денежного потока.

- Эффективное управление оборотным капиталом: Компания добилась значительного улучшения в этой области. В частности, положительное влияние на денежный поток от изменений в оборотном капитале составило 0,4 млрд рублей, в то время как годом ранее наблюдался отток в размере 4,7 млрд рублей. Это было достигнуто в первую очередь за счет оптимизации и сокращения уровня запасов.

Резкий переход от практически нулевого FCF к генерации значительного денежного излишка является признаком растущей зрелости бизнеса. Это показывает, что агрессивная экспансия становится более устойчивой и в меньшей степени зависит от привлечения внешнего финансирования.

Капитальные затраты (CAPEX) остаются на высоком уровне — 1,5 млрд рублей за полугодие, что отражает продолжающиеся инвестиции в открытие новых магазинов «ВинЛаб» и модернизацию производственных мощностей.

3. Оценка финансового здоровья и структуры долга

Анализ баланса и долговой структуры Novabev Group показывает, что агрессивный рост компании осуществляется на устойчивой финансовой основе, однако сопряжен с ростом операционного, а не финансового рычага.

3.1. Анализ долговой нагрузки: Финансовый и операционный леверидж

По состоянию на 30 июня 2025 года совокупные долговые обязательства компании (включая аренду) составляли 56,2 млрд рублей. Их структура выглядит следующим образом:

- Финансовый долг (кредиты и облигации): 33,1 млрд рублей.

- Обязательства по аренде: 23,1 млрд рублей.

Ключевой особенностью является высокая доля арендных обязательств, которые составляют 41% от общей суммы долга. Это прямое следствие стратегии развития розничной сети «ВинЛаб», где большинство помещений находится в долгосрочной аренде. Важно понимать, что обязательства по аренде, в отличие от банковских кредитов, являются менее гибкими. Это создает высокий операционный рычаг: в случае снижения сопоставимых продаж фиксированные арендные платежи будут оказывать сильное давление на рентабельность.

При этом объем денежных средств и их эквивалентов на балансе составлял внушительные 18,5 млрд рублей, что обеспечивает компании солидный запас ликвидности.

3.2. Показатели левериджа и кредитоспособности: Комфортный, но растущий уровень

Для оценки долговой нагрузки используются ключевые коэффициенты, рассчитанные на основе показателя EBITDA за последние 12 месяцев (LTM EBITDA), который составил 20,3 млрд рублей.

- Чистый долг / EBITDA: Этот показатель, включающий все обязательства, является основным индикатором долговой нагрузки.(33,1 млрд руб.+23,1 млрд руб.−18,5 млрд руб.)/20,3 млрд руб.=1,9x

Значение 1,9x находится на абсолютно комфортном и безопасном уровне для растущей компании, что подтверждается и в материалах самой Novabev Group. - Чистый финансовый долг / EBITDA: Этот коэффициент, исключающий обязательства по аренде, показывает уровень именно финансового, а не операционного рычага.(33,1 млрд руб.−18,5 млрд руб.)/20,3 млрд руб.=0,72x

Столь низкое значение (< 1,0x) говорит о том, что менеджмент сознательно избегает чрезмерного привлечения банковского долга, предпочитая финансировать экспансию за счет операционной аренды. Это разумная стратегия в условиях высоких процентных ставок.

Высокая кредитоспособность компании подтверждается и внешними оценками: в июле 2025 года рейтинговое агентство «Эксперт РА» повысило кредитный рейтинг Novabev Group до уровня ruAA- со «стабильным» прогнозом.

3.3. Ликвидность и чувствительность к процентным ставкам

Позиция по ликвидности у компании сильная. Помимо 18,5 млрд рублей денежных средств, на конец отчетного периода Novabev Group имела доступ к неиспользованным кредитным линиям на сумму 11,65 млрд рублей.

Этого более чем достаточно для покрытия краткосрочных обязательств и финансирования текущей инвестиционной программы.

Основным риском в текущей макроэкономической ситуации является высокая стоимость заимствований. Средневзвешенная процентная ставка по кредитному портфелю на 30 июня 2025 года составила 18,12%.

Этот фактор, как было показано ранее, оказывает прямое давление на чистую прибыль и подчеркивает уязвимость компании к дальнейшему ужесточению денежно-кредитной политики.

4. Оценка стоимости и сравнительный анализ

Оценка стоимости акций Novabev Group показывает, что текущие котировки не в полной мере отражают фундаментальные изменения в бизнес-модели и высокие темпы роста компании. Это создает потенциал для переоценки акций рынком в среднесрочной перспективе.

4.1. Оценка по мультипликаторам

Для оценки были рассчитаны ключевые мультипликаторы на основе последних доступных данных.

- Рыночная капитализация: Около 52,6 млрд рублей (исходя из 126,4 млн акций в обращении и цены около 416 рублей за акцию на середину сентября 2025 года).

- Чистый долг: 37,7 млрд рублей (на 30.06.2025).

- Стоимость компании (Enterprise Value, EV): 52,6 млрд руб. (капитализация) + 37,7 млрд руб. (чистый долг) = 90,3 млрд рублей.

- Финансовые показатели LTM (за 12 мес. по 30.06.2025):

Выручка: 147,5 млрд рублей.

EBITDA: 20,3 млрд рублей.

Чистая прибыль: 4,7 млрд рублей (расчетно: 4,6 млрд за 2024 г. + 2,1 млрд за 1П 2025 г. - 2,0 млрд за 1П 2024 г.).

На основе этих данных были рассчитаны следующие мультипликаторы:

- EV / EBITDA = 90,3/20,3=4,45x

- P / E = 52,6/4,7=11,2x

- EV / Sales = 90,3/147,5=0,61x

4.2. Сравнение с аналогами: Ритейлер или производитель?

Центральный вопрос при сравнительной оценке — с кем корректно сравнивать Novabev Group? Учитывая, что более 50% выручки и EBITDA уже генерируется розничным сегментом, а стратегия нацелена на дальнейшее увеличение его доли до более 70% к 2029 году, сравнение с классическими продуктовыми ритейлерами является более релевантным, чем с другими производителями алкоголя.

- Сравнение с ритейлерами:

Магнит (MGNT): Мультипликатор P/E по итогам 2025 года составляет 12,4x. Исторически мультипликатор EV/EBITDA для компании находится в диапазоне 4-5x.

X5 Group (FIVE): Исторический диапазон мультипликатора EV/EBITDA также составляет 4-6x. - Сравнение с производителями алкоголя:

Абрау-Дюрсо (ABRD): Является публичным аналогом, но с фокусом на виноделие. Прямое сравнение мультипликаторов затруднено из-за различий в бизнес-моделях и темпах роста.

Анализ показывает, что Novabev Group торгуется с мультипликатором EV/EBITDA на уровне или даже с небольшим дисконтом к зрелым и более медленно растущим продуктовым гигантам, и примерно на одном уровне по P/E.

Эта ситуация представляет собой ключевую инвестиционную возможность. Novabev Group демонстрирует рост выручки и EBITDA на уровне свыше 20%, в то время как темпы роста «Магнита» и X5 Group значительно ниже. В теории, более высокие темпы роста должны транслироваться в более высокие оценочные мультипликаторы. Тот факт, что этого не происходит, говорит о том, что рынок все еще частично воспринимает компанию как «старого» производителя алкоголя, а не как динамичного специализированного ритейлера. По мере того как доля розницы в бизнесе будет продолжать расти, рынок будет вынужден пересмотреть свои модели оценки, что может привести к «переоценке» акций и росту мультипликаторов до более высоких уровней, оправданных темпами роста.

5. Инвестиционный тезис: Баланс между ростом и новыми рисками

Итоговый инвестиционный тезис по акциям Novabev Group формируется на стыке убедительной истории роста и трансформации, с одной стороны, и появления нового, существенного и пока неквантифицированного риска — с другой.

5.1. Аргументы «за»: Чемпион вертикальной интеграции в ритейле

- Проверенный двигатель роста: Розничная сеть «ВинЛаб» — это не просто стратегическая концепция, а реально работающий и высокоэффективный механизм роста, обеспечивающий увеличение выручки (+25%) и прибыльности (+51%) с одновременным расширением маржи.

- Устойчивые конкурентные преимущества: Вертикально интегрированная модель создает самоподдерживающийся «ров» вокруг бизнеса, который сложно воспроизвести конкурентам. Прямой доступ к потребителю и контроль над полкой — ключевые долгосрочные преимущества.

- Привлекательная оценка: Акции торгуются по мультипликаторам, не отражающим высокие темпы роста. Существует значительный потенциал для переоценки по мере того, как рынок будет признавать успешность трансформации в розничный бизнес.

- Щедрая политика возврата капитала: Четкая дивидендная политика, предусматривающая выплату не менее 50% от чистой прибыли по МСФО, обеспечивает акционерам привлекательную и стабильную доходность, а также подтверждает уверенность менеджмента в будущем компании.

- Амбициозная и выполнимая стратегия: Руководство представило четкий план удвоения бизнеса к 2029 году, нацеленный на достижение выручки в 270 млрд рублей и расширение сети до 4 000 магазинов. Предыдущий опыт успешной реализации стратегии придает этим целям высокую степень доверия.

5.2. Ключевые риски и аргументы «против»: Неизвестные последствия кибератаки

- Кибератака (Критический риск): Это наиболее значимый и неотложный риск. В официальной финансовой отчетности за 1П 2025, утвержденной 29 августа 2025 года, компания раскрыла информацию о крупной кибератаке, произошедшей в июле 2025 года. Инцидент привел к нарушению работы информационных систем и временной (до 12 дней) приостановке производственных и сбытовых операций. Руководство заявило, что на момент публикации отчета не может надежно оценить совокупные затраты на восстановление и операционные потери. Это создает существенную неопределенность в отношении результатов третьего квартала 2025 года и может повлечь за собой финансовые потери, репутационный ущерб и возможные штрафные санкции от контрагентов. Примечательно, что в инвесторской презентации, которая носит более маркетинговый характер, упоминания об этом инциденте отсутствуют, что создает информационную асимметрию.

- Макроэкономические риски: Бизнес компании напрямую зависит от состояния российской экономики. Высокие процентные ставки увеличивают стоимость обслуживания долга, инфляция может давить на себестоимость, а снижение реальных доходов населения способно негативно сказаться на потребительском спросе, особенно в премиальных сегментах.

- Риски исполнения стратегии: План по удвоению количества магазинов до 4 000 является чрезвычайно амбициозным. Существуют риски переманивания трафика между собственными магазинами, снижения рентабельности новых точек в менее привлекательных локациях и сложности в поддержании высокого уровня операционного управления при таком масштабе.

- Регуляторные риски: Алкогольная отрасль традиционно подвержена высокому регуляторному риску, включая возможное повышение акцизов, ужесточение правил торговли и рекламы, что может негативно повлиять на рентабельность и объемы продаж.

5.3. Дивидендная политика и доходность для акционеров

Дивидендная политика Novabev Group является одним из сильных элементов инвестиционного кейса. Компания обязуется направлять на дивиденды не менее 50% от консолидированной чистой прибыли по МСФО, осуществляя выплаты как минимум дважды в год. Компания имеет последовательную историю выплат, что подтверждает ее приверженность политике возврата капитала акционерам. Мощный свободный денежный поток, сгенерированный в первом полугодии 2025 года, свидетельствует о том, что текущие дивиденды имеют под собой прочную финансовую основу и их выплата не создает рисков для финансовой устойчивости.

5.4. Итоговая рекомендация

Инвестиционный кейс Novabev Group представляет собой классический пример баланса между высоким потенциалом роста и существенными рисками. С одной стороны, мы видим историю успешной трансформации, создания уникальной бизнес-модели и впечатляющих темпов роста, которые еще не полностью отражены в цене акций. С другой стороны, недавняя кибератака является «черным ящиком», финансовые последствия которого могут неприятно удивить инвесторов в следующем отчетном периоде.

Таким образом, итоговая рекомендация — «ПОКУПКА».

Этот решение отражает мнение о том, что потенциал роста, связанный с переоценкой бизнеса рынком, перевешивает существующие риски для инвесторов с высоким уровнем толерантности к риску. Однако формирование полной позиции рекомендуется отложить до публикации отчетности за третий квартал 2025 года. Если отчет покажет, что компании удалось минимизировать финансовый ущерб от кибератаки и сохранить высокие темпы роста, это станет мощным катализатором для роста котировок и подтвердит долгосрочную привлекательность акций Novabev Group.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.