Коллеги, добрый день! С вами снова Оксана Резчикова, ваш проводник в мире 1С и бухгалтерских заморочек. С теми самыми, от которых волосы седеют, а чувство юмора становится либо тонким, как бритва, либо циничным, как анекдот про налоговую. У меня, как видите, получилось и то, и другое.

Сегодня поговорим о ситуациях, когда нам с вами приходится возвращать то, что уже однажды получили. Нет, это не про алименты. Это про восстановление НДС. Та самая процедура, когда ты уже мысленно потратил этот вычет, а потом — бац! — и приходится его «отдавать». Как будто передумал делиться шоколадкой с коллегой и теперь пытаешься незаметно забрать последнюю дольку.

Налоговый кодекс, наш главный свод правил жизни, в пункте 3 статьи 170 любезно предоставил нам целых пять поводов для такого вот финансового покаяния. Запомните их, как таблицу умножения в свои 9 лет:

1. Подарили имущество в уставный капитал. Подарок оказался с сюрпризом — нужно вернуть НДС.

2. Получили товар за тот аванс, по которому уже взяли вычет. Получили товар — верните налог. Своего рода «бери и возвращай».

3. Вам сделали скидку от поставщика. Скидка — это, конечно, прекрасно. Но и тут НДС может поднять голову и потребовать внимания.

4. Решили использовать купленные товары или услуги в деятельности, которая НДС не облагается. Купили одно, а использовали для другого — готовьтесь восстанавливать.

5. Получили субсидию из бюджета, которая покрывает стоимость товаров с НДС или сам налог при импорте. Деньги из бюджета — это здорово, но и тут есть свои нюансы.

Чтобы не быть голословной, давайте разберем на живом примере. Купили мы, скажем, малоценное оборудование за 12 000 рублей (НДС 2 000 благополучно приняли к вычету). А потом взяли и отдали его в подразделение, которое работает на спецрежиме без НДС. Всё, приехали! Теперь эти 2000 рублей надо возвращать обратно государству. Щедрость, конечно, не наша национальная черта в бухгалтерии, но что поделать.

Как это красиво и грамотно оформить в нашей любимой 1С:Бухгалтерии 8.3?

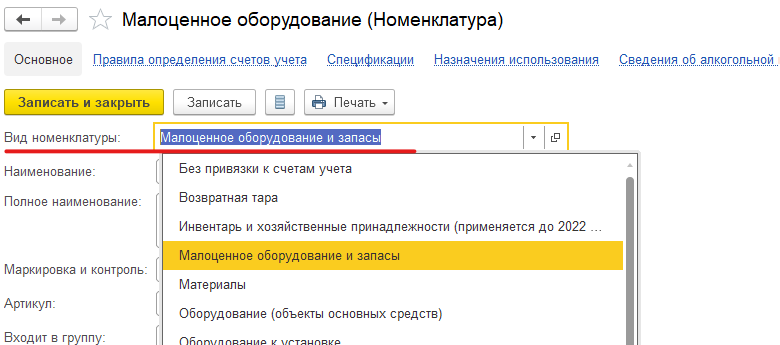

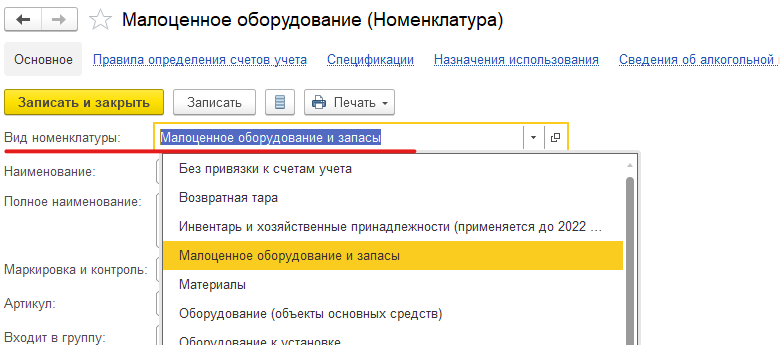

1. Для начала заведем нашего «малоценного друга» в справочник "Номенклатура" с соответствующим видом — «Малоценное оборудование и запасы». Чтобы программа знала, с кем имеет дело.

2. Оформим его поступление документом «Поступление товаров», не забыв указать счет учета. Программа сама сформирует проводки и спишет все на затраты. Умница!

3. А вот теперь главный фокус. Идем в раздел «Операции» -> «Регламентные операции НДС» -> жмем «Создать» -> и выбираем «Восстановление НДС». Вот он, наш инструмент для исправления былых ошибок!

В документе указываем:

Что восстанавливаем: выбираем ту самую поставку с нашим оборудованием.

Ставим галочку «Отразить восстановление в книге продаж» (да-да, он туда пройдет, как продажа).

И обязательно ставим вторую важнейшую галочку — «Списать восстановленный НДС на затраты». Чтобы эта сумма корректно ушла на нужный счет (например, 91.02).

Проводим документ и — вуаля! — программа сама формирует все нужные проводки: восстановила НДС с кредита 19 счета на дебет 68.02, а потом списала его с 19 счета на прочие расходы (91.02). Всё чисто, прозрачно и по полочкам.

И главное, дорогие мои, помните: восстанавливать НДС нужно только в строго оговоренных законом случаях. Не из чувства вины перед государством и не потому, что «показалось». Только по правилам пункта 3 статьи 170 НК.

Будьте внимательны, подписывайтесь на мой канал, и да пребудет с вами сальдо! А я побежала — меня ждет очередной «подарок» от законодателей в виде нового отчета.

С улыбкой и пожеланием безупречных проводок,

Ваша Оксана Павловна.