Добью тему ПДС рядом кейсов.

Начну с себя.

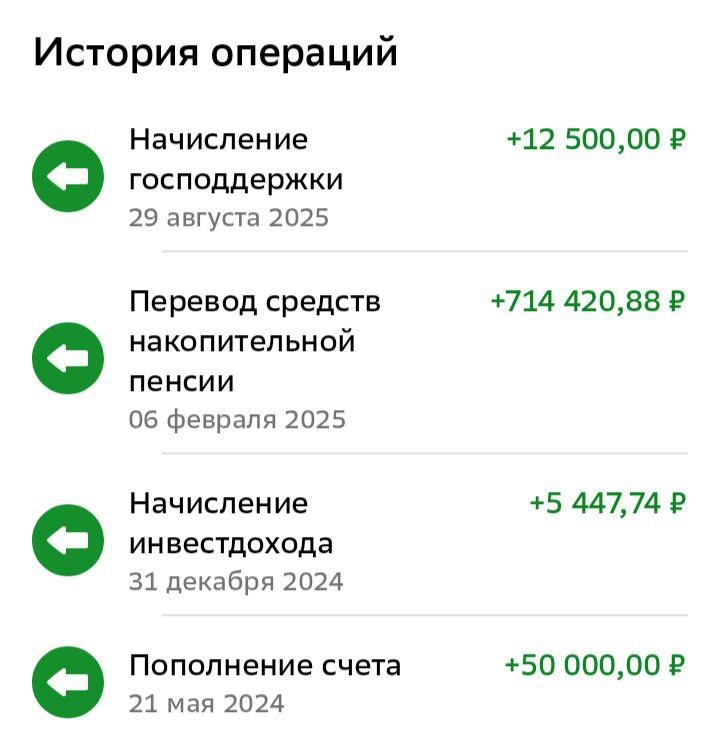

Как только досконально изучил условия ПДС, вступил туда сам в мае 2024 г. Внес 50000 руб (такой минимум ставит СберПремьер) и перевел сюда НЧП в размере 714420,88 руб, которая к тому моменту уже находилась в НПФ Сбербанка.

Мотивация:

1) Ускоренное получение НЧП. Так как я 1975 года рождения, а размер НЧП выше порога единовременной выплаты, смогу получить пенсионные накопления из ПДС срочными выплатами с 2035-го по 2040 год. Без ПДС придется получать их с 2035-го по 2045 г. Управляющая компания осталась та же (Сбербанк), инструменты инвестирования те же, так что в доходности особые изменения вряд ли будут.

Таким образом, от перевода НЧП в ПДС я ничего не теряю, зато могу сильно выиграть во времени.

Важный момент: инвестирование накоплений в момент старта выплат прекращается, то есть инвестдохода за годы выплат не будет, поэтому выгоднее забрать деньги быстрее.

2) Высокая доходность добровольных взносов, состоящая из софинансирования и инвестдохода.

Промежуточные итоги: за 2024 год получил минимальный коэффициент софинансирования 1:4 из-за больших доходов от акций, т.е. на мои 50000 государство добавило 12500. Плюс НПФ начислил инвестдоход 5447,74 руб. - 17,8% годовых от 50000 руб за 7 с лишним месяцев. Общая доходность: 25% от государства + 17,8% от инвестирования = 42,8%. Мне хватает вполне.

Что дальше: с 2025 г. инвестдоход в абсолютных значениях сильно вырастет (примерно до 130-140 тысяч рублей в год), так как НЧП переехала в ПДС лишь в феврале этого года. Перевод всегда проходит на следующий год после подачи заявления.

Если буду зарабатывать меньше, то коэффициент софинансирования вырастет. Однако желание больших льгот за счет большей бедности – это психология нищеты, так мыслить невыгодно.

В декабре сделаю предварительный расчет доходов за год и в зависимости от него внесу в ПДС 36000 руб или больше.

Продолжу делать то же самое в течение оставшихся до 60-летия десяти лет. Надеюсь, прибавка к государственной пенсии будет хорошая.

Если накидаете реакций, расскажу про ПДС супруги и мамы.

#ПДС