Относительно недавно делал обзор операционных результатов за 2кв2025 и много важных моментов там отметил, кому нужно освежить память - можете перечитать здесь (https://t.me/taurenin/3200). Если очень кратко: сейчас Новабев не является компанией роста, а рынок стагнирует. Основа роста прошлых лет - это сеть розничных магазинов ВинЛаб, которая тоже уже превратилась в зрелый бизнес.

📊 В 1п2025 компания смогла нарастить выручку на 21,1% г/г и увеличить операционную прибыль на 28% г/г. С корректировкой на курсовые разницы прибыль упала до 1,5 млрд р.

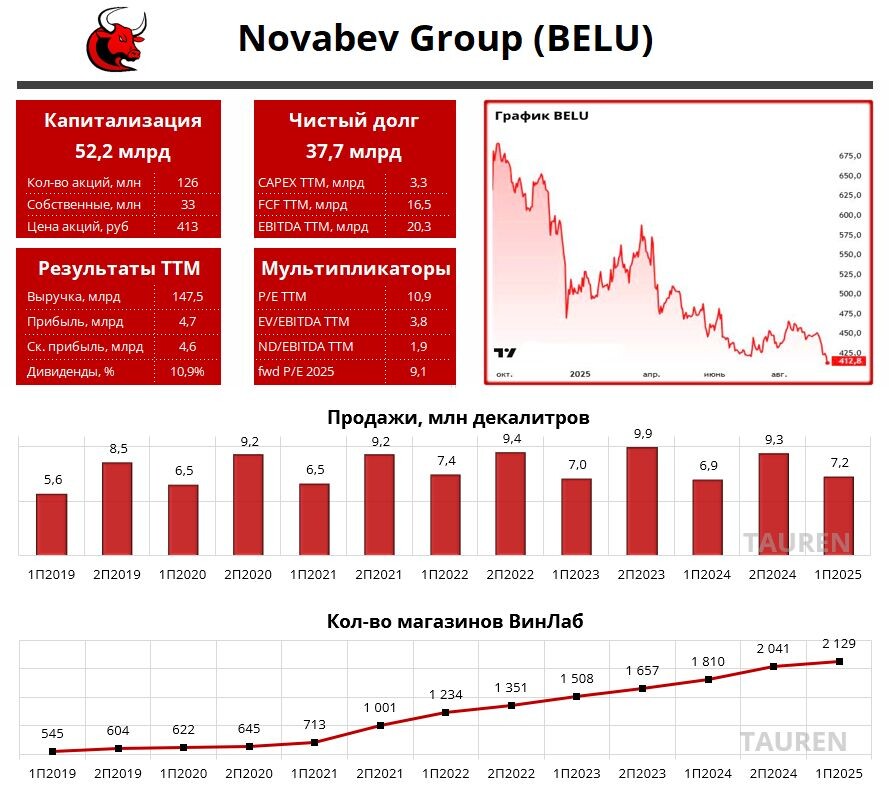

👆 Чистый долг с учетом обязательств по аренде вырос до 37,7 млрд р, а расходы на его обслуживание с начала года составили 3,5 млрд р (60% от операционной прибыли).

✅ Очевидно, что компания будет одним из главных бенефициаров снижения ставки и сокращение % расходов в 2 раза здесь может привести к резкому росту прибыли (p/e TTM был бы около 7).

👆 Как раз IPO ВинЛаба в формате cash-out может помочь с сокращением долговой нагрузки.

✅ За 1п2025 будут выплачены щедрые дивиденды (20р на акцию), на которые направлен практически весь FCF. За второе полугодие можно ожидать еще около 24 рублей (итого ДД за год около 10,6% к текущим).

👆 Для компании роста это было более чем прилично, но сейчас уже кажется маловато, так что бумаги выглядят переоцененными не только по мультипликаторам.

✅ У компании есть приличный пакет собственных акций 25,9% от общего числа акций, но пока не понятно как он будет использован. В любом случае, прибыль на акцию считаем с учетом казначеек/квазиказначеек.

❌ Практически месяц сеть "ВинЛаб" восстанавливала работу после кибератаки. Последствия однозначно скажутся на финансовых результатах 2п2025, это может срезать около 3-5% годовой выручки.

Вывод:

Идеи в акциях не вижу, сейчас бизнес стагнирует и торгуется с мультипликаторами компании роста. С точки зрения фундаментала, дороже 300р за акцию рассматривать к покупке не вижу смысла, НО в преддверии IPO ВинЛаба, конечно, бумагу будут тянуть вверх, так что спекулятивные возможности здесь могут появиться в ближайшее время.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Белуга #Новабев #BELU