Финансовые продукты всё чаще становятся ловушками для невнимательных. Особенно сейчас, когда ключевая ставка постепенно снижается, а люди ищут способ заработать на своих накоплениях. Казалось бы, логика простая: чем выше процент — тем больше заработок. Но на деле всё не так однозначно.

В банковских приложениях можно встретить заманчивые предложения: «особые» накопительные счета с доходностью 17% и выше. Для человека, не вникающего в детали, это звучит как сказка — бери и оформляй. Но если не разбираться, можно не только не заработать, но и потерять часть денег, взяв на себя лишние риски.

Почему 17% годовых — это сигнал к осторожности

Для начала немного фактов:

- Максимальная ставка по рублёвым вкладам в конце августа составила 15,7%.

- Ключевая ставка ЦБ — 17%, с вероятностью снижения в ближайшие месяцы.

- Ни один банк не станет давать обычный вклад с доходностью выше ключевой ставки без скрытых условий.

Задайте себе простой вопрос: какой банк предложит 17%+ по вкладу честно? Чаще всего это маркетинговый ход, акции для новых клиентов или финансовый продукт с дополнительными рисками.

Как банки маскируют продукты

Лично я сталкивался с таким предложением: приложение банка показывает «особый счёт» с доходностью чуть выше ключевой ставки. На первый взгляд — обычный вклад. На деле — фонд денежного рынка, зашитый в продукт.

Разница в том, что:

- Если бы вы купили этот фонд напрямую на бирже, доходность была бы на уровне ключевой ставки.

- Банк добавляет комиссию, «зашивает» фонд в свой продукт и продаёт под видом «счета».

- В итоге ваша сверхдоходность исчезает, а риск остаётся: инвестиции не страхуются.

Таким образом, вы платите за риск и получаете меньше, чем если бы положили деньги на обычный вклад. В этом и состоит подвох.

Пример на цифрах

Представим ситуацию:

- Вы хотите вложить 1 000 000 ₽.

- Банк обещает 17% годовых на «особом счёте».

- При прямой покупке фонда на бирже доходность была бы 15,7%, комиссия банка — 1,5% от суммы инвестиций.

Рассчитаем:

- Ожидаемый доход по счету без комиссии: 1 000 000 × 17% = 170 000 ₽

- Доход по фонду напрямую: 1 000 000 × 15,7% = 157 000 ₽

- Комиссия банка: 1 000 000 × 1,5% = 15 000 ₽

Реальный доход через банк: 157 000 — 15 000 = 142 000 ₽

Итог: вместо 157 000 ₽ вы получаете 142 000 ₽ — меньше, чем при прямом вложении в фонд, и с дополнительным риском: ваши деньги не застрахованы.

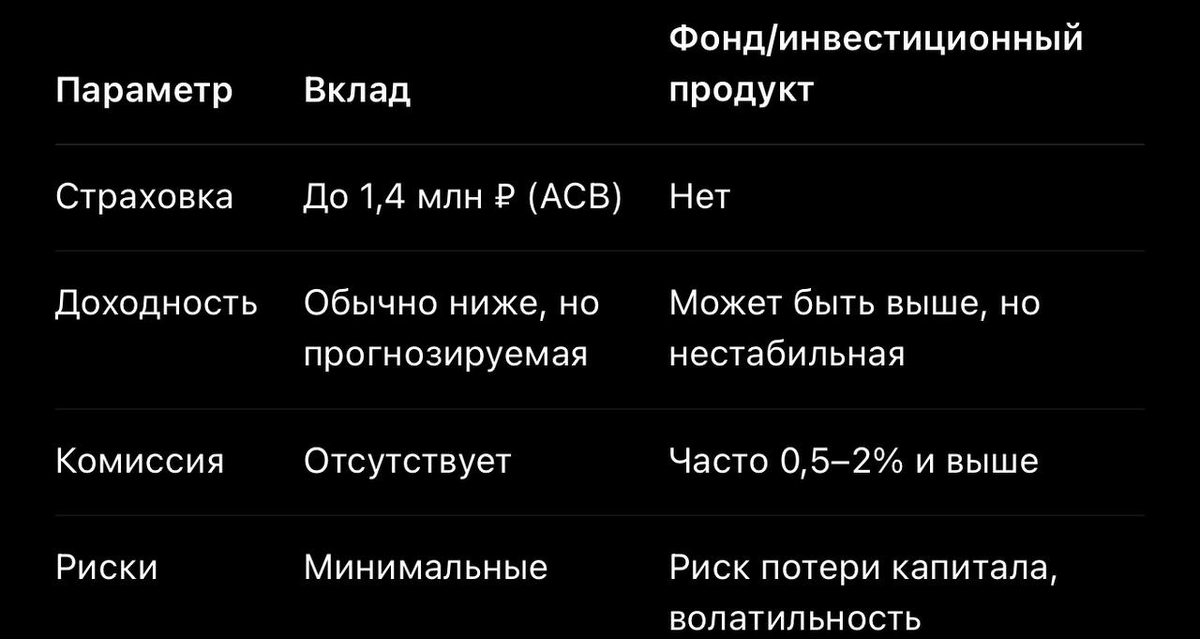

Вклады vs инвестиционные продукты

Главная разница в защите капитала:

Именно поэтому важно читать условия: что скрывается за красивой цифрой в приложении.

Исключения: когда высокая ставка честна

Есть ситуации, когда доход выше ключевой ставки возможен:

- Акции для новых клиентов — ставка на 1–2 месяца выше, чтобы привлечь деньги из другого банка.

- Чётко указан срок действия ставки.

- Вы понимаете, что после окончания акции ставка вернётся к норме.

Если вы готовы к краткосрочному вложению и знаете условия — это может быть выгодно. Но массово надеяться на высокие доходности без риска нельзя.

Как не попасться на «ловушку»

Чтобы защитить свои деньги:

- Сравнивайте с ключевой ставкой. Всё, что выше — подозрительно.

- Читайте условия до конца. Особенно разделы «инвестиции», «комиссия», «ограничения по выводу».

- Проверяйте тип продукта. Вклад или фонд? Вклад застрахован, фонд — нет.

- Не доверяйте первым экранам приложения. Маркетинг специально делает продукт привлекательным.

- Смотрите на комиссии. Иногда они съедают весь обещанный доход.

Простая привычка: перед любым оформлением «особого счета» проверять реальный механизм начисления процентов — экономит деньги и нервы.

Ещё один пример из практики

Один знакомый решил оформить «особый счёт» с доходностью 16,8% в популярном банке.

- На экране всё красиво: доходность чуть выше ключевой ставки, бонус за подключение.

- После внимательного изучения условий: это был фонд облигаций, зашитый в продукт, с комиссией 1,2% за управление.

- Расчёт показал, что реальный доход меньше обычного вклада, а деньги не застрахованы.

Вывод очевиден: маркетинговый экран обещает «супер-ставку», а по факту клиент получает меньше и берёт на себя лишние риски.

Почему банки так делают

Цель проста: привлечь новые депозиты, увеличить комиссионные доходы, а иногда — продать клиенту инвестиционные продукты. В момент, когда ставки снижаются, люди начинают паниковать и искать «максимальный процент», и именно это используется маркетологами банков.

Банки знают, что большинство клиентов не читает условия полностью, и на этом делают бизнес.

Советы для безопасного заработка

- Держите часть капитала на обычных вкладах. Гарантированная доходность и страхование — ваш щит.

- Не гонитесь за «сверхдоходом». Лучше умеренная, но стабильная ставка.

- Используйте инвестиции сознательно. Если фонд интересен, покупайте напрямую через брокера и учитывайте комиссии.

- Сравнивайте предложения нескольких банков. Иногда обычный вклад выгоднее «особого» счета с рисками.

- Следите за сроками акций. Краткосрочные бонусные ставки часто обманчивы.

Итог

Правило простое: если банк предлагает доходность выше ключевой ставки, то это почти всегда не вклад, а инвестиционный продукт с рисками и комиссией.

Не дайте себя обмануть красивыми цифрами. Важно:

- читать условия полностью;

- понимать, в что вы вкладываете деньги;

- не доверять маркетинговым обещаниям.

Тогда вы сможете зарабатывать на своих накоплениях безопасно и без сюрпризов.

Помните: высокий процент без риска — почти всегда миф. А невнимательность стоит денег.