Развиваем формат коротких ответов на вопросы читателей.

Вопрос можно задать в тг-канале под постом https://t.me/epicris/735

3. Прогноз по ценам на недвижимость на ближайший год.

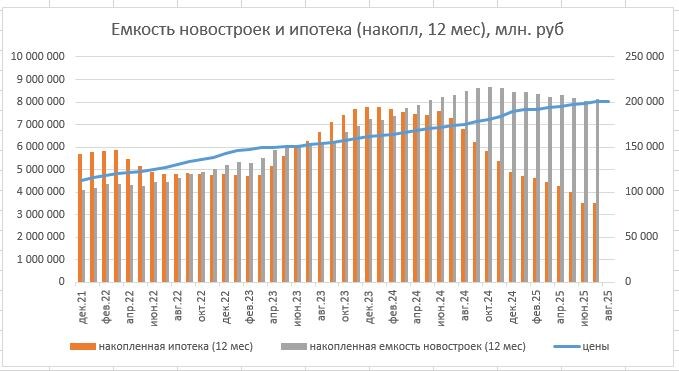

Основной наш метод прогнозирования – сравнение емкости нового строительства и выдач кредитов. Ценовой импульс направлен вверх, когда кредитов выдается больше, чем запускается новых проектов. Вниз – когда наоборот.

До середины 2024 года ипотеки раздавали больше, чем застройщики выводили новых проектов (в деньгах). Цены предсказуемо росли.

Начиная с августа 2024 ситуация изменилась. Годовая емкость мкд из-за постоянной индексации выросла до 8 трлн. руб, в то время как объемы ипотеки упали до 3,5 трлн. Застройщики недосчитались 4,5 трлн рублей в год!!!

Где-то 1,5 трлн они смогли закрыть за счет рассрочек.

Еще какая-то величина (ее сложно оценить) – перешла с депозитов.

Но все равно около 3 трлн. рублей спроса не хватает. Кроме того, рассрочки в отличие от ипотеки необходимо быстро закрывать (это будет давить на будущий спрос).

Все это поставило застройщиков на грань выживания. Никогда ранее с таким вызовом они не сталкивались.

Чтобы уравновесить спрос и предложение застройщикам надо было снизить цены примерно в 2 раза.

Почему они не снизили цены?

Примерно по той же причине, по которой при росте курса доллара поставщики индексируют цены на импортные товары, а когда курс откатывается, они их почему-то не снижают.

Застройщики надеются переждать кризис, и пока увеличивают запасы (запасы непроданного жилья ставят рекорды). Кроме того, проектное финансирование не мотивирует их проводить адекватную ценовую политику, и они предпочитают жертвовать объемами продаж.

Поэтому мой прогноз цен на новостройки в ближайший год – стабильные цены, с околонулевой динамикой. Будут пытаться индексировать, но из-за огромных запасов не получится это сделать. Могут быть скидки в отдельных проектах.

Также вероятно банкротство отдельных застройщиков в регионах и постепенное огосударствление сектора. Кризис должен как-то разрешиться, но пока неизвестен способ его разрешения. Падение цен - это рыночный способ разрешения кризиса, но ценообразование на новостройки не имеет отношения к рынку уже давно (почти весь спрос - субсидируемый).

Что касается вторички, то она уже давно живет своей жизнью. В отличие от новостроек, пузыря там нет. Основные покупатели – владельцы депозитов. Из-за низкой емкости, и взрывной динамики М2 – вероятно подрастание цен в пределах 3-5% в год. Снижение номинальных цен на вторичку может начаться только после реализации кризиса в новостройках, а также при динамике денежной массы <10% в год (сейчас 15-20% в год).

4. Имеет ли смысл гнаться в столицы

Это все равно, что спрашивать, что вкуснее - крылышки гриль или пирожное "картошка".

При нынешних социально-экономических трендах (=вторая урбанизация) рано или поздно все население переместится в мегаполисы.

Можно, конечно, пытаться плыть против течения.

С экономической точки зрения столицы выгоднее. И примеры моих знакомых и родственников это лишь подтверждают (все, кто переехал, резко улучшили свое финансовое положение). Никакая уделенная работа и вб ничего не компенсируют. Уровень сервиса напрямую зависит от плотности жителей. Поэтому в столицах он не только лучше, но еще и будет улучшаться со временем (в регионах ухудшаться).

Но экономика и деньги – еще не все. Известно, что мегаполисы – демографические черные дыры. В городской тесноте инстинкты глючат, а народ не размножается. А купленные квартиры с собой в могилу не заберешь. Поэтому если не брать в расчет финансовые факторы, а смотреть более широко, выбор места жительства как минимум не очевиден.

////

Тг канал EPICRIS