🧈Золото тестирует исторические максимумы в условиях геополитической напряженности, а после отмены ограничений Ростехнадзора добыча ЮГК может сильно вырасти. На этом фоне открываем идею «Лонг ЮГК» с ожидаемой доходностью 15–20% на горизонте 3-х месяцев. Бумага сильно недооценена по мультипликатору Р/Е (в спотовых ценах 3,7х) относительно среднеисторических 5,5х и Р/Е Полюса (8,6х).

Главное

• Три причины покупать:

1️⃣ По нашей оценке, акции ЮГК не полностью учитывают рост цен на золото за последний месяц (+9%).

2️⃣ У менеджмента достаточно реалистичные прогнозы по увеличению производства по итогам 2025 г. с учетом слабых результатов в I полугодии.

3️⃣ Важный фактор роста стоимости акций — ослабление рубля. По нашим прогнозам, рубль к концу года ослабнет до 90/$. Это послужит мощным катализатором для финансовых результатов компании с учетом ее фокуса на экспорт.

• Катализаторы: высокие цены на золото, ожидаемый рост производства ЮГК, ослабление рубля.

• Риски: геополитическая разрядка с дальнейшим падением цен на золото, более слабое восстановление производственных мощностей.

Впереди рост производства

ЮГК находится в начале восстановительного цикла выпуска золота после проблем с регуляторами с середины прошлого года. На нашей оценке, во II полугодии 2025 г. выпуск может увеличиться на 40% год к году. Менеджмент тоже ожидает рост производства в 2025 г.: на Уральском хабе на 6–53%, Сибирском — 16–27%.

По итогам года совокупно производство должно вырасти на 13–35% до 386–464 тыс. унц. Наш базовый сценарий предполагает роста на 24% всего по группе.

Потенциальное ослабление рубля послужит мощным катализатором для роста финансовых показателей компании.

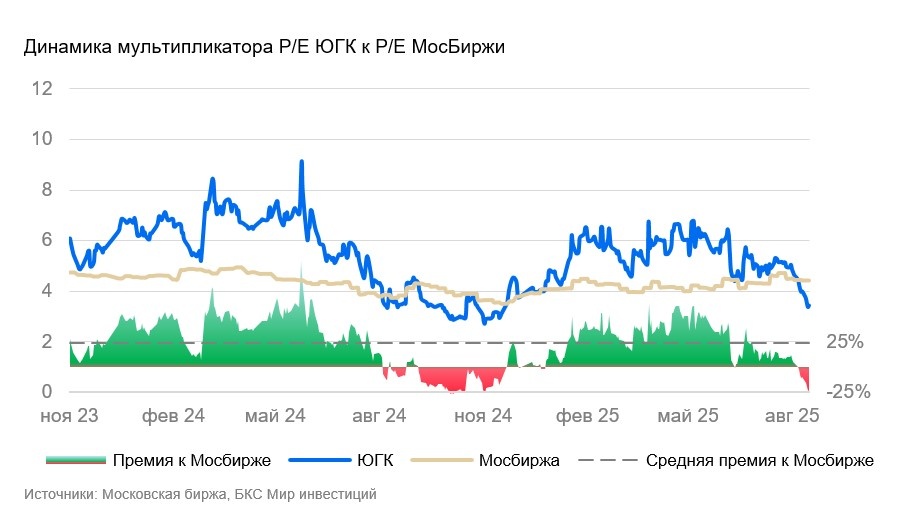

ЮГК торгуется с неоправданным дисконтом

Бумаги ЮГК торгуются с необоснованным дисконтом по мультипликатору Р/Е (3,7х), как относительно среднеисторического (5,5х), так и основного конкурента Полюса (спред больше 50% против среднеисторических 25–30%). Мы считаем, что такой дисконт не обоснован с учетом планов восстановления производства.

Цены на золото, которые продолжают тестировать исторические максимумы, тоже не полностью учтены в стоимости акций. ЮГК торгуется с дисконтом 23% к Р/Е МосБиржи при среднеисторической премии ЮГК в 24%. Дополнительным катализатором для котировок акций ЮГК будет выступать ослабление рубля во II полугодии 2025 г., что позитивно для финансовых показателей компании.

Считаем, что акции компании недооценены и на горизонте трех месяцев должны показать рост на 15–20%.

Рост после падения котировок

Еще одним фактором потенциального роста выступает «отработка» июльского падения котировок. После ареста основного акционера Константина Струкова и передачи его пакета акций государству, акции потеряли около 40% своей стоимости при неизменности фундаментальной оценки. На данный момент основной пакет акций компании находится в собственности Росимущества и планируется к продаже.

Мы ожидаем, что новый собственник потенциально может дать доступ к дополнительному административному ресурсу, а также будет максимально минимизировать регуляторные риски для поддержания высоких показателей деятельности компании.

Считаем, что недавнее требование прокуратуры Челябинской области снести часть построек в Пластовском округе несет ограниченный негатив для сентимента, но фундаментально новость нейтральная. Требования являются продолжением судебных исков от июля 2024 г., когда владельцем компании был Константин Струков. Считаем, что требования смогут быть урегулированы в досудебном или судебном порядке без значительного влияния на планы компании по восстановлению объемов добычи на Уральском хабе.

Ожидаем доходность 15–20% по идее к середине декабря

Благодаря совокупности благоприятных факторов акции ЮГК на горизонте трех месяцев могут вырасти на 15–20%. В таком случае P/E ЮГК может увеличиться до 4,4х, что, тем не менее, оставит дисконт 19% к собственным среднеисторическим значениям и около 40% к P/E Полюса. Дальнейшее сокращение дисконта может занять более продолжительное время.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.