Это макрообзор за 37 неделю 2025 года.

ДАЙДЖЕСТ

Мировая экономика

● Брикс (50 трлн в долларовом эквиваленте) опережает страны Большой семёрки (47 трлн) по объёму денежной массы. Но преимущество стран «коллективного Запада» в финансовой сфере сохраняется.

● Реальная денежная масса Турции в августе выросла на 2,6 %. ВВП во 2 квартале вырос на 4,8%.

Экономика России

● ЦБ снизил ставку с 18 до 17%. Правильнее было бы не ставку снижать, а наращивать активнее денежную массу.

● Денежная база в реальном выражении в августе упала, -11% годовых. Стагнационный рост показателя длится уже 18 лет.

● Денежный светофор: сейчас ЦБ включил экономике жёлтый свет (= стагнационные темпы роста ВВП). И упорно его удерживает.

● Регистрации легковых автомобилей: судя по недельным данным и по нашим расчётам, регистрации за месяц составят порядка 122 тыс.

● Инфляция по итогам августа составила 8,14%. Это ниже, чем мы ожидали на основе недельных данных (8,33%).

● С 1 по 8 августа, среднесуточная динамика цен составила 0,011%. Если такой темп сохранится до конца месяца, то по итогам сентября годовая инфляция составит 8,0%. Снижение инфляции почти прекратилось.

МИРОВАЯ ЭКОНОМИКА

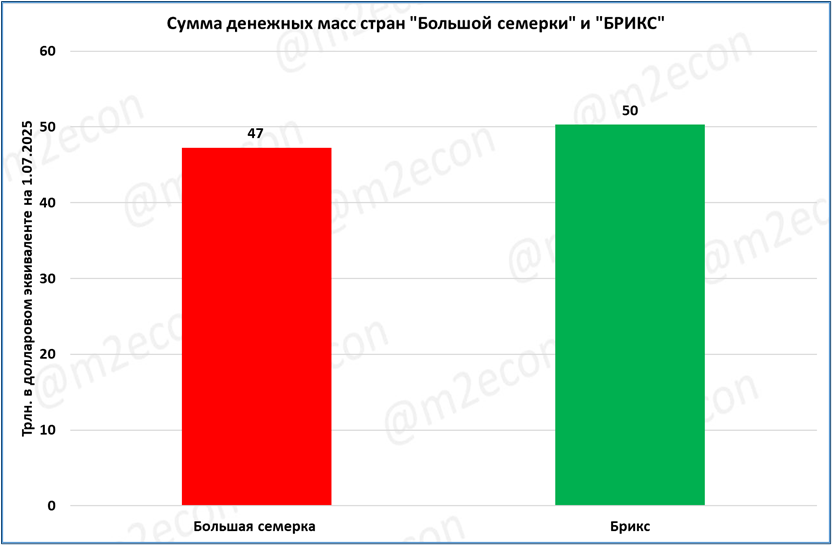

Рейтинг по денежной массе: G7 отстала от БРИКС

БРИКС (50 трлн в долларовом эквиваленте) опережает страны Большой семёрки (47 трлн) по объёму денежной массы*.

Если посмотреть денежную массу по странам, то становится очевидно, что всем этим успехом страны БРИКС обязаны Китаю.

Россия, вторая страна БРИКС по объёму денежной массы, отстаёт от Китая в 30 раз!

Ещё один важный аспект: это не «все деньги мира». В денежной массе не учитываются деньги нерезидентов. Например, доллары в карманах граждан США и на счетах американских компаний — это денежная масса США. Но доллары в карманах россиян или бразильцев (или на счетах российских или бразильских компаний) денежной массой США не являются.

С учётом этих международных долларов (йен, фунтов...) Большая семёрка была бы впереди.

*-денежная масса в национальных валютах пересчитана в доллары США по текущему курсу.

БРИКС проигрывает, если вместо отдельных европейских стран "Большой семёрки", входящих в зону евро (Германия, Франция, Италия, см. график выше), посчитать денежную массу всей Еврозоны.

В этом случае незначительное преимущество стран Брикс улетучивается.

Страны "коллективного Запада" в лице такой "расширенной Большой семёрки" опережают по денежной массе страны Брикс.

Если же к расчёту добавить страны Евросоюза со своей собственной валютой (например, Польшу со своим злотым), то преимущество «коллективного Запада» будет ещё более очевидным.

Турция: РДМ растёт, ВВП тоже

Денежная масса в Турции в августе выросла на 36% годовых.

Инфляция продолжает снижаться, за этот же период она составила 33%.

Рост реальной денежной массы (РДМ) в августе замедлился до +2,6%.

Для сравнения: в июле рост составил +3,6%. С января 2024 по февраль 2025 (14 месяцев) РДМ падала. В последние 6 месяцев РДМ растёт, но темпы роста невелики.

ВВП во 2 квартале вырос на 4,8% по сравнению с аналогичным периодом прошлого года.

Несмотря на заметное ускорение во 2 кв. 2025, с 2022 года в целом заметен тренд на замедление темпов роста ВВП (см. красный пунктир на графике), но ВВП при этом не падает.

МВФ прогнозирует рост ВВП на 2,7% в 2025 году.

Здесь тренд на замедление темпов роста тоже заметен.

Отдельно стоит рассмотреть вопрос, почему падение РДМ не привело к падению ВВП. Одно из возможных объяснений: рост РДМ во время пандемии (2020-2021) был значительно выше обычного. И падение РДМ в последующем лишь вернуло РДМ к линии многолетнего тренда, но не «уронило» её ниже этой линии.

Похожую ситуацию мы наблюдали в США. Там тоже наблюдался взлёт РДМ и возврат её на линию тренда. И там тоже не дошло до падения ВВП.

Другая ситуация в Еврозоне. Там РДМ не только вернулась на линию многолетнего тренда, но и «провалилась» ниже её.

Это может быть одним из объяснений, почему рост ВВП в Еврозоне на какое-то время практически прекратился.

ЭКОНОМИКА РОССИИ

ЦБ снизил ставку до 17%

12 сентября ЦБ снизил ставку с 18 до 17% годовых.

Вместо добавления денег (что было бы правильно в данной ситуации), ЦБ снижает ставку.

Правильный путь показан на схеме ниже.

Он состоит из двух шагов:

— Нарастить темпы роста денежной массы с нынешних хиленьких 14% до 30-60%, как было в 1999-2008 (см. схему ниже);

— И только тогда сориентироваться: достаточна ли ставка (не оказалась бы низка для таких темпов роста денежной массы).

См. также "Притча о боезапасе и ключевой ставке".

Денежная база: 18-летняя стагнация продолжается

На 1 сентября денежная база (27 трлн руб.) даже в номинальном выражении показала падение (-4,1%). С учётом инфляции, то есть в реальном выражении, падение ещё более сильное, -11%.

Стагнация реальной денежной базы продолжается уже 18 лет.

Ожидать ускорения экономического роста при такой политике ЦБ не имеет смысла.

Денежный светофор горит жёлтым

Так выглядит наш традиционный денежный светофор на 1 сентября.

Принцип светофора прост: ЦБ своей политикой включает экономике один из трёх цветов светофора.

— Зелёный (рост экономики хорошими темпами)

— Жёлтый (стаграция)

— Красный (кризис)

Сейчас ЦБ включил экономике жёлтый свет (= стагнационные темпы роста ВВП). И упорно его удерживает.

Чтобы понять, что жёлтый — это не норма для российской экономики, достаточно посмотреть, какой свет был включен в 1999-2008 годах.

В основном горел зелёный, жёлтый был редким исключением. И экономика росла на 7% в год в среднем в 1999-2008.

С приходом Эльвиры Набиуллиной всё поменялось: нормой стал жёлтый, а зелёный стал исключением.

Денежный светофор можно использовать для прогнозирования ВВП, см. "Как делать прогнозы ВВП точнее ЦБ и правительства".

Оценка рынка легковых в сентябре: 122 тыс. (-19%)

По данным агентства «Автостат», регистрации легковых автомобилей на 37 неделе составили 25,1 тыс.

Это -22% к 37 неделе прошлого года.

Уже вторую неделю динамика находится ниже отметки -20%. До этого в течение 8 недель она была выше этой отметки.

Худшей динамика была на 12 неделе (-47%). С тех пор она постепенно улучшается. Учитывая всплеск регистраций в сентябре октябре прошлого года (из-за утильсбора), динамика может временно ухудшиться в эти месяцы года нынешнего. Но в ноябре-декабре она вновь, по нашим оценкам, вернётся в коридор (пунктирные линии на графике).

Судя по недельным данным и по нашим расчётам, регистрации за месяц составят порядка 122 тыс. (115 тыс. – оценка недельной давности).

Если оценка верна, то падение в сентябре составит -19%.

В целом падение продолжает замедляться с -46% в марте этого года.

Инфляция, итоги августа: 8,14% годовых

Как сообщил Росстат, в августе цены снизились на 0,4%, а годовой рост цен по итогам месяца составил 8,14%.

Это ниже, чем мы ожидали на основе недельных данных (см. таблицу).

Месячные изменения цен с апреля (5 месяцев подряд) ниже, чем в аналогичные месяцы прошлого года.

Инфляция в сентябре идёт на 8% годовых

Среднесуточный рост цен с 1 по 8 сентября составил 0,011%.

Если такой темп сохранится до конца месяца, то по итогам сентября годовая инфляция составит 8,0%.

Снижение инфляции уже не такое бодрое. Фактически, оно остановилось.

За 36 неделю цены выросли на 0,1%. Это выше, чем за 36 неделю прошлого года (0,09%).

С 18 недели (конец апреля) это всего лишь второй случай, когда недельная инфляция 2025 года выше, чем в 2024 году. Первый случай был на 27 неделе "благодаря" тарифам ЖКХ.

Красная линия выше оранжевой = рост годовой инфляции.

Если ситуация в оставшиеся недели сентября повторится, то по итогам месяца годовая инфляция может не снизиться, а вырасти.

===

Телеграм: @m2econ

Навигатор: https://dzen.ru/a/ZPyf34uBfzz9x0pr