Дебют на рынке КС-флоатеров: ГК Агроэко готовит облигации серии БО-001Р-01 на 3 млрд руб. сроком 3 года с амортизацией и квартальным плавающим купоном, который привязан к КС. Книга 19 сентября. Знакомство с отчётностью компании и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: ГК Агроэко

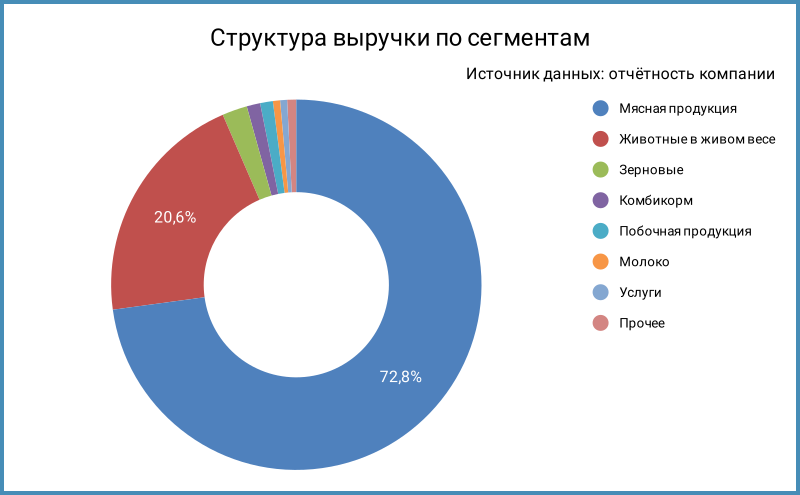

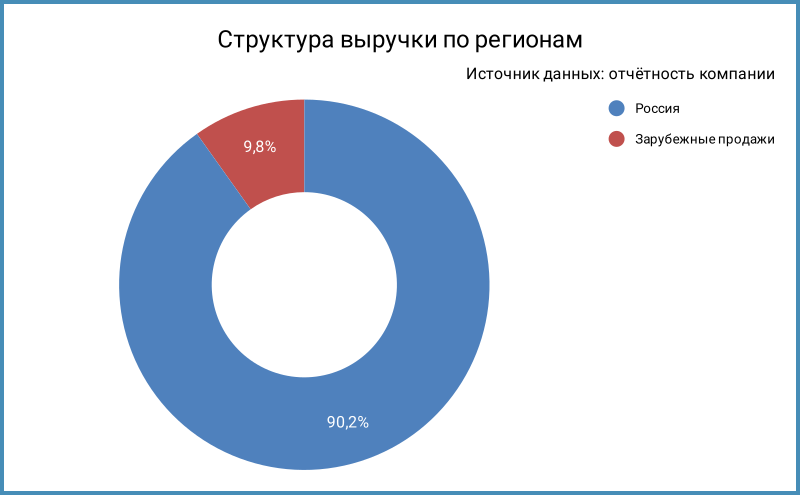

Агропромышленный холдинг, специализируется на свиноводстве, развивают вертикальную интеграцию: сельхозкультуры и производство комбикорма, переработка мяса. Мясная продукция занимает 72,8% в выручке, 90,2% продаж приходится на российский рынок. Отчётность включает 10 основных дочерних компаний. Купили Русмит в сентябре 2024 года за 2,4 млрд руб. по данным годовой отчётности, если все расчёты завершили. Посмотрим на результат: грубая оценка даёт 5% по доле Русмита в выручке Агроэко с учётом периода после покупки.

Бенефициарный владелец: Владимир Маслов с долей 77%. Ещё 23% принадлежит кипрской AGROECO GROUP VRN LIMITED.

Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом и рейтингового отчёта Эксперт РА:

- Выручка росла быстрее себестоимости: +19,9% в сравнении с +17,9%. Показала минус переоценка биоактивов и сельхозпродукции, что снизило динамику валовой прибыли.

Аудитор высказал мнение с оговоркой по поводу оценки биоактивов: не смогли провести аудит на фермах из-за карантина по АЧС. - Существенно выросли коммерческие и административные расходы: +73,3%. Основное влияние оказали рост зарплат на 41,6% и транспортных расходов в 3,3 раза. Бодро растёт мелочовка: увеличились в 4,2 раза траты на маркетинг, подскочили в 2,8 раз информационно-консультационные услуги, тут причина может быть в сопровождении сделки по покупке Русмита.

- Слабо изменились финансовые расходы: +1% на фоне снижения долга на 1,5%. Банковские кредиты занимают 98,8% в структуре фондирования, средняя ставка 3,7% годовых. Получается оценка на уровне 11% годовых, если рассчитывать через финансовые расходы и долг, тоже скромная цифра на фоне среднего ключа 17,5% годовых в 2024 году.

- Слабо изменилась EBITDA: +3,2%. Остаётся выше 30% рентабельность по EBITDA. Не пришлось корректировать: вынесли госсубсидии из расчёта операционной прибыли, осталось очистить от амортизации госсубсидий.

- Остаётся умеренной долговая нагрузка, отношение чистый долг/EBITDA: 1,9. Поднялся выше 5 коэффициент покрытия процентов, EBITDA/%. Стоит помнить, что компания платит по льготным ставкам: EBITDA/% снизится, когда появится рыночный долг.

- Настораживает модификация займа связанной стороне, отразили убыток 1,3 млрд руб. в операционных результатах, всего выдали 5,6 млрд руб. Отчасти компенсируется большой кредиторкой на связанные стороны.

Резко выросла дебиторка: +1,9 млрд руб. или +215,5%. Была не менее бодрой динамика в 2023 году: возможно, обычная бизнес-практика.

В остальном ровная отчётность, даже слишком...

Предположу, что новый долг может пойти на рефинансирование покупки Русмита. Не очень понятна цель займа с учётом остатка денежных средств: выглядит как тест рынка.

Кредитные рейтинги: ruA от Эксперт РА, A(RU) от АКРА со стабильными прогнозами. Начинали с уровня A- в 2023 году, добавили 1 ступень после обновления рейтингов в конце 2024 года.

Оценка выпуска: ГК Агроэко

Дебютный выпуск, сразу КС-флоатер: перейду сразу к оценке через похожие выпуски и рейтинговую КС-кривую. Отобрал нефинансовые компании с близкими рейтингами, по отрасли отдалённо близко попадают Инарктика и СИМПЛ. Не попадает в выборку Черкизово: рейтинг AA. Премию к КС можно оценить на уровне 200-300 бп.

Оценка премии через КС-кривую нефинансовых компаний без инфраструктуры и стройки: КС + 270 бп.

Итоги

Соберут заявки по облигациям серии БО-001Р-01 на 3 млрд руб. сроком 3 года с амортизацией и плавающим квартальным купоном, который привязан к КС, 19 сентября. Технические размещения 24 сентября. Информация по данным bonds.finam.ru.

Начальный ориентир купона: КС + 300 бп, немного больше в сравнении с оценкой КС + 270 бп через КС-кривую, близко к верхней границе оценки КС + 300 бп по конкурентам. Выходят близко к рыночной оценке, можно отнести на квартальный купон добавочную премию +20-30 бп к КС. Посмотрим на итоги сбора заявок: обычный выпуск или клубная история.

Ранний доступ к разборам других выпусков доступен для премиум-подписчиков моего канала в Дзене.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: