ЦБ только что опустил ключевую ставку до 17%. Для кого это шанс, а где ловушка? Сейчас разложим по полочкам - простым языком, без лишних терминов

Всех категорически приветствую дамы и господа инвесторы и желающие ими стать.

Сегодня разберём: почему ЦБ снизил ставку и какую логику озвучил регулятор; как решение бьёт по акциям, облигациям, вкладам, кредитам и курсу доллара; что делать инвестору прямо сейчас; и чего ждать к следующему заседанию.

К концу выпуска у вас будет конкретный план действий на ближайшие недели.

В моём ТГ канале аналитика, обзоры, разборы и всё что нужно, чтобы лучше ощущать рынок и быть всегда в курсе происходящего.

1. Что сделал ЦБ и что это значит

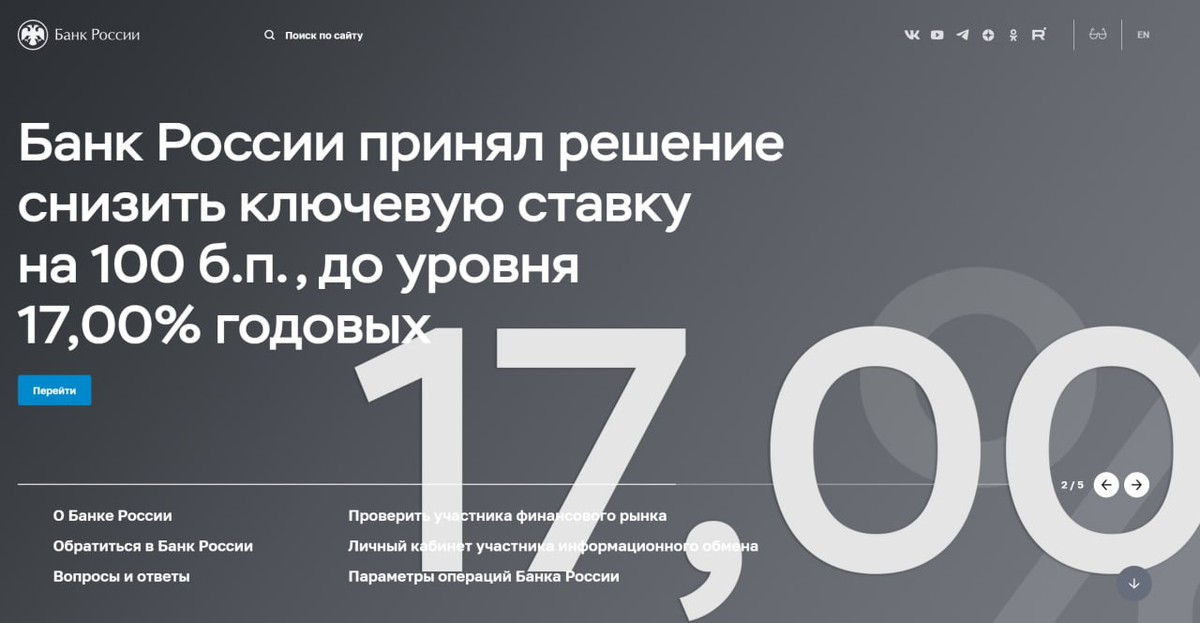

12 сентября Банк России снизил ключевую ставку с 18% до 17% — минус один процентный пункт. Это уже третье подряд снижение в 2025 году.

В официальном пресс-релизе сказано: текущие темпы повышения цен по-прежнему выше целевых 4% в пересчёте на год, но экономика возвращается к более сбалансированному росту, кредитование ускорилось, а инфляционные ожидания остаются высокими.

На пресс-конференции Эльвира Набиуллина уточнила: на столе было два варианта — оставить ставку без изменений или снизить на 1 пункт; снижение на 2 пункта не рассматривалось.

То есть регулятор выбрал шаг, который смягчает условия, но не «перекручивает» рычаг.

Простыми словами: ЦБ видит замедление инфляции с начала года и остывание темпов роста экономики, но всё ещё переживает за «перегрев» в кредитах и высокие ожидания по инфляции. Снижение до 17% — это аккуратный шаг: дать экономике воздух, не потеряв контроль над ценами.

Вопрос к вам: как вы чувствуете — кредиты у вас/в бизнесе уже стали заметно дешевле за лето или пока нет? Напишите в комментариях, по каким ставкам сейчас предлагают банки.

«Причины понятны — теперь смотрим, как это решение отражается на рынке и на наших кошельках».

2. Как решение влияет на рынок и на экономику (по инструментам)

Акции

Рынок акций отреагировал по-разному: часть участников ждала более смелого шага и быстрее «дешёвых денег», поэтому первые часы торгов прошли нервно — индексы просели более чем на 1%. .

Это классическая история «ожидали большего — разочаровались», хотя по секторам реакция смешанная

Что делать инвестору:

В отчётных и экспортных историях фокус держим на качестве и марже.

Высокочувствительные к ставке сектора (девелоперы, розничное кредитование) получат поддержку при дальнейшем смягчении, но эффект будет ступенчатым — не за один день.

Облигации

Доходности ОФЗ и корпоративных бумаг спускались ещё с августа — рынок заранее отыгрывал цикл смягчения. Снижение ставки дополнительно поддерживает цены облигаций, особенно средние и длинные сроки. Но помним про кредитный риск во втором эшелоне — фильтруем эмитентов.

Практика:

Кому нужен доход с меньшими качелями — разумна «лестница» из ОФЗ и качественных корпоратов.

Если держите ВДО (высокодоходные, но рискованные бумаги), проверяем долг/выручку, ковенанты, рейтинги — без «всё-в-одну» позицию.

Вклады и кредиты

Банки с некоторой задержкой начнут опускать ставки по вкладам, вслед за ключевой; по кредитам тенденция та же, но с разной скоростью в сегментах.

Что происходит со ставками по вкладам.

Банки уже начали по чуть-чуть опускать депозитные ставки и делают это ступенчато. По данным ЦБ, «средняя максимальная ставка» топ-10 банков к концу августа снизилась примерно до 15,7% годовых (ещё в июле было 16,4–17,9%). Это видно и на десятдневной статистике Банка России.

На 12–13 сентября средние максимальные ставки по данным рынка выглядят так: примерно 15,6% на 3 месяца, 14,6–14,7% на 6 месяцев и около 13,5% на 12 месяцев. То есть спуск идёт, но пока без обвала — минус 0,1–0,3 п.п. за неделю, шагами по 0,2–0,4 п.п. у отдельных банков.

Чего ждать после снижения ключевой до 17%.

Исторически банки двигают ставки с лагом в 1–3 недели после решения ЦБ. При текущей ключевой 17% логично ожидать дальнейшего плавного снижения депозитных ставок, в первую очередь по коротким срокам: трёхмесячные продукты ещё держатся около 15,5–15,6%, годовые — уже ближе к 13,5% и ниже. Для тех, кто хотел «зафиксировать» высокий процент на короткий срок, окно возможностей ещё есть, но оно постепенно закрывается по мере прохода снижения через банковские витрины.

Кстати прямо сейчас на сайте ФинУслуги Московской биржи можно подобрать вклад, всё ещё на очень выгодных условиях.

Загляните: там всё удобно и пока ещё актуально.

ЭКСКЛЮЗИВНЫЙ БОНУС ОТ ИнвестБороды!

Не забудьте использовать промокод BONUS55 при открытии вклада.

Получите до 4000 рублей сверху!

Реклама. ПАО "Московская Биржа". ИНН 7702077840. erid: 2W5zFHKMENk

Рубль и доллар

В моменте рубль укрепился на решении — рынок счёл шаг умеренным и понятным. Но в среднесроке курс будет зависеть не только от ставки, а от цен на нефть, экспорта, бюджета и потоков валютной выручки. Не закладываем автоматическое «укрепление навсегда» лишь из-за одного решения.

Базовый сценарий по доллару: диапазон 79–85: на стороне рубля сейчас поддержка в виде увеличенных продаж валюты Минфином (операции по бюджетному правилу), а также умеренное смягчение ЦБ до 17% без «перекручивания» условий, что стабилизирует ожидания.

При ослаблении нефти (Urals около $60–61 за баррель), расширении дефицита бюджета и затухании налоговых конверсий у экспортёров — риск смещения к 88–92. Сильный рублёвый сценарий (77–79) возможен при восстановлении нефтяных цен и дальнейшем ослаблении доллара глобально, если Минфин сохранит повышенные продажи валюты дольше обычного.

Это оценка-сценарий, а не рекомендация или побуждение к действиям; ключевые драйверы: шаги ЦБ, объёмы валютных операций Минфина, нефть и сезонные налоговые потоки.

Вопрос к вам: где держите «подушку» — в рублях или валюте? И какой горизонт — 3, 6, 12 месяцев?

«Теперь соберём всё в короткий план действий — что делать частному инвестору прямо сейчас».

3. План действий инвестора (коротко и по делу)

Перезагрузка облигационной части:

— Добавляем/усиливаем качественные ОФЗ и корпораты со сроком 2–5 лет. Если цикл смягчения продолжится, фиксация текущих доходностей сегодня может стать плюсом к итоговой прибыли.

Избирательно в акциях:

— Отдаём приоритет компаниям с устойчивыми денежными потоками и понятными катализаторами (отчёты, дивиденды). Волатильность не исчезнет, но риск-профиль улучшится по мере снижения стоимости денег.

Депозиты и кэш:

— Если задача — хранить ликвидность, сравнивайте ставки с доходностью ОФЗ коротких серий. Иногда «короткие» облигации дают сопоставимый доход, но с рыночным риском — оцените его.

Кредиты/ипотека:

— Не спешим. Ставки будут подстраиваться — следим пару недель за фактическими предложениями, считаем полную стоимость кредита, а не только «витринный» процент.

«Итак, базовые шаги ясны. Что дальше — когда следующее заседание и какие сценарии?»

4. Прогноз к следующему заседанию: на что смотрит ЦБ

Когда следующее заседание: 24 октября 2025 — это «опорное» заседание с расширенным прогнозом и пресс-конференцией.

Ориентиры ЦБ на ближайшие недели (из комментариев регулятора):

- Инфляция замедляется по сравнению с началом года, но ожидания всё ещё высокие.

- Кредитование ускорилось — важно, чтобы оно не разогнало цены.

- Есть неопределённость по бюджетной политике — это влияет на траекторию ставки.

Промокод

Как работает ПРОМОКОД, если брокерский счёт уже был открыт?

TINVESTBEARDSU

Сценарный взгляд (не рекомендация, а логика действий):

- Если недельные и месячные данные по ценам продолжат замедляться, а рубль останется стабильным, окно для ещё одного мягкого снижения (на 0,5–1,0 п.п.) в октябре открыто.

- Если увидим всплеск цен/ослабление рубля, ЦБ может взять паузу — регулятор уже показал готовность действовать осторожно, а не «во что бы то ни стало» ускорять снижение.

Как всегда в своём Телеграм канале по средам я разбираю последние данные по инфляции и даю прогнозы по ключевой ставке, по мимо аналитики, разборов и полезной информации, например по новым размещениям облигаций.

Вопрос к вам: вы бы предпочли ещё один шаг снижения в октябре или паузу ради «проверки» инфляции? Почему?

«Подведём итог и зафиксируем практические выводы».

5. Итоги — короткий чек-лист

- ЦБ снизил ставку до 17%: это умеренное смягчение, без резких движений.

- Рынки отыгрывают решение неравномерно: акции — волатильно, облигации — в плюсе к тренду последних недель; рубль укрепился на новостях, но устойчивость курса зависит от внешних факторов.

- Для частного инвестора: усиливаем качество в облигациях, в акциях — выборочно; по депозитам и кредитам ждём реальных изменений ставок у банков, считаем полную стоимость.

Если разбор оказался полезным — лайк, подписка и 🔔 в комплекте, чтобы не пропускать свежие обзоры. В Telegram-канале — доп.заметки по облигациям и оперативные комментарии к рынку.

И по традиции: «Быстрые ответы» — присылайте 2–3 вопроса в комментарии, самые практичные разберём в эфире.

Огромное вам спасибо за внимание!

Всем удачи, финансов в кэш, уверенного роста и до скорой встречи.

Все представленные материалы, личное мнение, прогнозы, аналитика, сделки по финансовым инструментам, операции с ценными бумагами - не является индивидуальной инвестиционной рекомендацией и публикуется исключительно в информационно-развлекательных целях. Будьте предельно осторожны совершая любые операции на бирже, не имея достаточной информации, знаний и опыта.