Чтобы получить пенсию 100к, надо 53 года иметь белую зарплату 230к - сейчас везде в новостях

Тут ребята из @mgnzecon разобрали, что будет, если эти бабки в банк ложить:

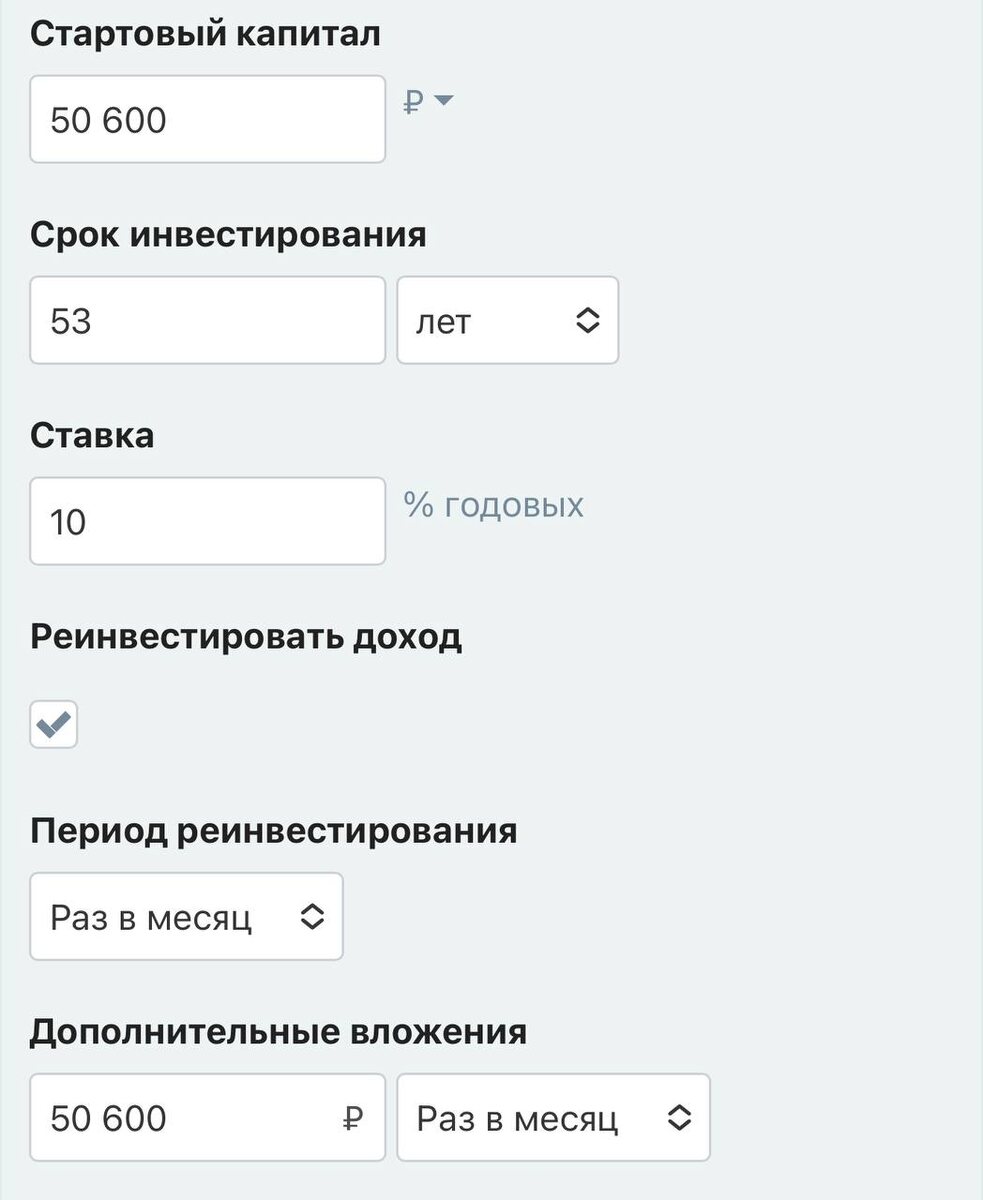

При зп 230к работодатель отчисляет в ПФР 22%, а это 50 600 рублей ежемесячно. Если каждый месяц это откладывать под 10% годовых, то через 53 года с эффектом сложного процента у вас будет без малого ₽1.2 млрд ( один миллиард двести миллионов рублей). В качестве альтернативы 1.2 млрд. государство предлагает 100к в месяц на пенсии. Очень сложный выбор.

Подписчик пишет, про то, что нет экономического образования и т.д., но чтобы быть финансово грамотным экономическое образование и не нужно, тем более, что в большинстве российских ВУЗах экономическое образование плохое, я получал плохое образование.

Всё работает гораздо проще. Вы просто начинаете потихоньку откладывать сколько можете и походу начнёте разбираться. Для людей, которые не в теме инвестиций, есть два простых и безрисковых инструмента, это «банковские вклад» и «фонды ликвидности». Вклады до определённой суммы застрахованы, а фонд ликвидности, это, по сути, РЕПО с ЦК внутри дня. Детали можете легко погуглить, никакого образования для этого не надо, разобраться может каждый, специальных знаний не нужно никаких.

А потом, когда у вас начнут копиться деньги вы будете думать и разбираться в других инструментах, облигациях, акциях, ПИФах, валюта и т.д. На это у вас уйдёт время, но нужно начать.

Чтобы максимизировать доход и/или оптимизировать налогооблажение для долгосрочных инвестиций лучше использовать ИИС. Подробнее написано здесь.

Ну и да. Для всего этого не нужно зп 230к. Если вы будете так откладывать по 5к в месяц, то через 53 года у вас будет ~ 118 млн рублей. Понятно, что через 53 года у этих денег будет совсем другая покупательная способность, но сложный процент и финансовая грамотность от инфляции защищает гораздо лучше чем пенсионная система. Это всё ещё намного лучше чем пенсия в 100к в месяц.

Ну а 93-й или 98-й год, это, по сути, крах финансовой системы государства, деньги в пенсионном фонде так же подвергаются всем негативным последствиям, только вы с ними ничего не можете сделать.

Реальная проблема в другом. Большинство людей выбирают гойскую жизнь здесь и сейчас, а деньги которые чуть удаётся накопить спускаются на всякую нужную и ненужную хрень.

...

Друзья, инфляция перебьет накопления? Или накопления победят? Давайте считать