Вопрос о курсе доллара к рублю уже многие года волнует многих россиян, хотя, конечно, свидетели краха ‘зеленого змия’ выступают в публичном поле и обещают зелёный свет внесудебному процессу над ним. Но одно дело – глобальные, геополитические стремления, а другое - экономические взаимоотношения в мире с доминированием крупных игроков, определяющих центры силы. В нынешние времена, когда действуют существенные ограничения в движении капиталов и торговле между Россией и Западом, мы стали свидетелями классического регулирования курса рубля с помощи ставки Центробанка. Разумеется, ключевая ставка влияла на курс и раньше, но с 2022г. доля в торговых расчетах России долларами и евро заметно сократилась. В 2021г. она была 84,6%, а в 2024 -18,6%. Соответственно, с уменьшением роли доллара ( и евро) как платежного средства более выпукло проявляется его значение как средства накопления.

Активы в разных валютах

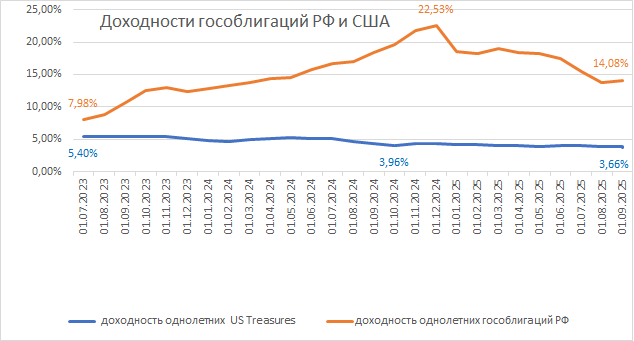

Классическим образом накапливать иностранную валюту имеет смысл в том случае, если она предохраняет лучшим способом, чем рубль, от инфляции. Во втором - инвестиционном - чтении для накопления денежных средств в своих авуарах за пределами квартиры и жилья имеет значение разность доходностей в иностранной и национальной валютах. Между прочим, в России до сих пор можно приобрести облигации, номинированные в долларах. Правда, расчеты по ним происходят в рублях. И это обстоятельство смещает ещё больше интерес в сторону сравнения доходности валютных и рублевых инструментов. Основу для этого даёт сравнение учетной ставки ФРС США и ключевой ставки ЦБ РФ. Центробанки имеют сходные задачи контроля за инфляцией и поддержке экономического роста и все обеспечивают ориентиры для процентных ставок финансовому миру. Поэтому соотнесение их даёт первичное представление и о соотношении реальных доходностей вложений в финансовые активы двух национальных валют.

Реальная доходность активов – это, вообще говоря, разница номинальной ставки заимствования и уровня инфляции. Если, например, уровень инфляции в США будет устойчиво превышать аналогичный уровень в РФ, это станет аргументом для перекладывания средств из доллара в рубль. Впрочем, такого в инфляционном отношении не наблюдается. С 2017г. официальный целевой уровень инфляции центробанка России 4%, а для ФРС США он долгосрочно держится на уровне 2%. В условиях “хронической” разницы целевых уровней роста цен (аж 2%) для анализа имеет значение разница этих самых реальных ставок в США и России.

Не секрет, что реальная ставка в России может иметь значительное большее (чем 2%) превышение над американской. Такой феномен, например, наблюдался в конце 2024-2025гг. 18 сентября 2024 года ФРС США впервые с 2020г. снизила свою базовую ставку с 5,25-5,5%, в 2024г. ставка в США понижалась еще 2 раза - до уровня 4,25–4,5% годовых. Понижение ставки в США совпало при этом с циклом её повышения в России. ЦБ РФ поднял ставку 13.09.2024 до 19%, а 28.10.2024 до 21%. Разумеется, это повышение вызывалось нарастанием инфляционных явлений в экономике. Тем не менее, если сравнивать ставку Центробанка с официальным уровнем инфляции, который сообщает Росстат, то мы увидим и рост так называемой реальной (безинфляционной) ставки. Мы можем бесконечно не доверять официальной “росстатовской” статистике и методике, а потому рассчитывать свой “истинный” рост цен, получая другую картину. Однако тренды в данных вряд ли удастся отменить. Жесткая монетарная политика ЦБ подразумевает большой зазор между официальной инфляцией и ключевой ставкой, и этот зазор не статичен.

Для чего ЦБ делает большой зазор?

Высокой ключевой ставкой Центробанк стремится охладить спрос на товары и услуги и тем самым ослабить инфляцию. В таком случае регулятор стимулирует сбережения, а не траты, обеспечивая в том числе рост привлекательности облигаций российских компаний и ОФЗ (гособлигаций). Из-за высоких банковских ставок возрастает и популярность депозитов, что является самой распространенной формой сбережения средств для населения. Также обеспечивается дополнительный переток инвестиций из валютных инструментов в рублёвые. Снижаются и объёмы спекулятивных операций с валютой.

Со стороны производителя размещение облигаций с большим купоном становится дорогим удовольствием для компаний, и они также сокращают свои траты, расходы, в первую очередь, на инвестиции. Нельзя сказать, что и испытывает восторг государство, размещая ОФЗ по высоким ставкам. По каким-то статьям приходится проводить урезания или вводить ограничения.

Эффективность политики ЦБ и курс рубля

Ключевая ставка ЦБ выросла с 7,5% в 2023 году до 21% в 2024–2025 годах. Максимальный курс доллара к рублю наблюдался в конце 2024 года. К этому времени ставка ЦБ как раз поднялась до максимума 21%, и вскоре жёсткая кредитно-денежная политика стала давать результаты: рост инфляции замедлился, а затем она стала снижаться. Реальная ставка заимствования достигла значительных величин. В результате, в 2025 году существенно повысилась ценность вложений в рублёвые активы — прежде всего, облигации, а также выросла популярность депозитов. Как следствие, курс рубля укрепился до 78-79 рублей.

Видимо, на этом этапе на высшем уровне укрепление рубля сочли достаточным, если не чрезмерным. Постановлением №1210 от 14 августа 2025г. Правительство России обнулило нормативы обязательной продажи валютной выручки экспортерами. Механизм обязательной продажи валютной выручки экспортерами был введен указом №771 президента РФ 11 октября 2023 года для обеспечения стабильности курса рубля. Нормативы продаж неоднократно смягчались и перед обнулением формулировались как требование зачислять на свои счета в уполномоченных банках (репатриировать) не менее 40% иностранной валюты, полученной по внешнеторговым контрактам, и продавать на внутреннем рынке не менее 90% зачисленной валюты. Таким образом, доллар был отпущен правительством 14 августа 2025г. в “свободное” плавание. Впрочем, “свободное” плавание ставится здесь в кавычки, поскольку с 13 июня 2024 из-за санкций США Мосбиржа прекратила биржевые торги долларом и евро. Торги теперь происходят на внебиржевой основе.

Такими “местными” неприятностями, увы, большая роль мировых денег для доллара не завершается. Курс доллара имеет значение для инфляционных процессов, влияя на них через цены импортируемых товаров, хотя уже и в ослабленном режиме. В любом случае, Центробанк приступил с 6 июня 2025 к постепенному снижению ключевой ставки. Из-за высоких ставок бизнес несёт значительные кредитные издержки, что ведёт к ослаблению экономического роста. Стремление поддержать положительную динамику в производственной сфере побуждает ЦБ РФ смягчать денежно-кредитную политику, а это задаёт риски снижения курса рубля. 6 июня 2025г. ставка была снижена до 20%, 25 июля до 18%, 12 сентября - 17%. Следующее решение по ставке состоится 24 октября 2025г. Заседанию ЦБ предшествует решение по ставке ФРС США 17 сентября. Если ФРС понизит учетную ставку (на 25 б.п.) это может повлиять немного на рубль.

Бюджетные риски

Однако основное внимание сосредоточено сейчас на рисках осеннего разогрева инфляционных процессов. Данные о незапланированном росте дефицита бюджета РФ подпитывают сомнения регулятора, от которого многие ждали снижение ставки до 16% 12 сентября. На снижение ставки на 200 б.п. рассчитывали на рынках, обозревая состояние замедляющейся экономики РФ. Вы не заметили, как курс рубля активно ослабевал перед заседанием ЦБ 12 09.2025? И как он укрепился после оглашения решения?

В январе-августе 2025 года, по предварительным данным Минфина, был исполнен с дефицитом 4,193 трлн рублей, или 1,9% ВВП, это меньше дефицита за 7 месяцев 4,879 трлн рублей, или 2,2% ВВП. Но такой размер дефицита всё равно превышает плановые, принятые в законе, 3,792 трлн рублей на весь 2025г. Если траты бюджета будут разогревать инфляцию, то ЦБ может даже пойти снова на повышение ставки или её замораживание 24 октября 2025г., то есть дальнейшее смягчение монетарной политики будет отложено. Скорректированный бюджет 2025 мы увидим уже в сентябре. В любом случае, целевые показатели для ключевой ставки на уровне 8% к 2027 году пока никто не отменял.

автор - экономист

Очерк включен в подборку Политика, власть и мировая экономика блога Друг Истории

Признателен за лайки и подписку, а также донаты на развитие канала) Душин Олег ©, Друг Истории №378, следите за анонсами публикаций на Tелеграмм канале Друг Истории и в группе ВК