Непредвиденный результат

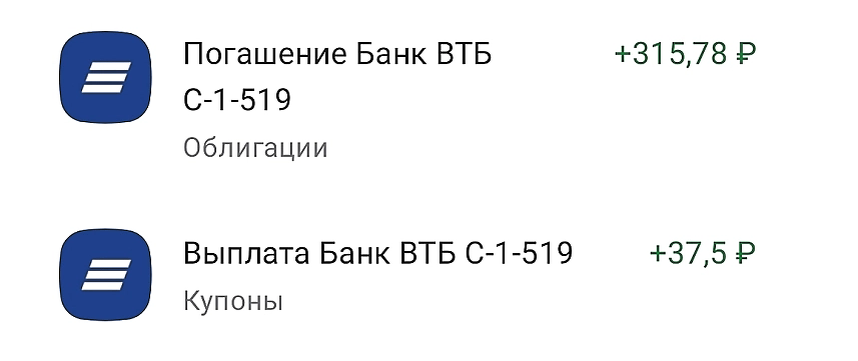

На излёте первой декады сентября держатели облигаций ВТБ С1-519 столкнулись с неприятным сюрпризом: оказалось, что их бумаги не будут погашены по номиналу, как они ожидали. Выяснилось, что инвесторы получат выплату в размере всего лишь 316 рублей на облигацию и небольшую сумму в довесок, как слабое утешение:

При этом всю последнюю неделю перед погашением облигации торговались вблизи 99% от номинала:

Как так вышло, что эти припозднившиеся покупатели неожиданно потеряли до 70% своих вложений?

Описание инструмента

Для начала необходимо разобраться с «внутренним устройством» ВТБ С1-519. Это не обычная купонная облигация, а сложный структурный продукт, содержащий встроенные опционы. Его спецификации не так то легко найти, паспорт инструмента глубоко спрятан в недрах сайта ВТБ:

Обратим внимание на следующие факты из этого документа:

- Держатель получает гарантированные ежеквартальные выплаты до тех пор пока облигация не будет отозвана или погашена. Суммы и даты выплат известны.

- В любую из дат выплат облигация может быть погашена досрочно, если на дату оценки выполняется определенное условие (так называемое условие «автоотзыва»). Автоотзыв означает, что при наступлении события данного условия, облигация погашается в обязательном порядке, что отличает ее от обычной отзывной облигации, когда эмитент сам принимает решение погашать бумагу досрочно или нет.

- И самое важное: в дату погашения держатель получает номинальную стоимость (1000 рублей), если (и только если) цены всех акций, входящих в корзину базовых активов, в последнюю дату оценки будут выше или равны 85% от соответствующих «начальных цен». В противном случае он получит соотношение [1000 ⋅ Sw(T*) /Sw(0)], где T* — последняя дата оценки, Sw(T*) — цена «наихудшей акции» на эту дату, Sw(0) — начальная цена акции, оказавшейся наихудшей на дату T*.

Все термины в тексте строго определяются, а состав корзины «базовых активов» приведен отдельным списком.

Стало ясно, что именно произошло: сработало условие из пункта о плановом погашении — цена наихудшей акции в корзине на последнюю дату оценки была заведомо ниже 85% от ее начальной цены. Сумма последней выплаты была рассчитана по приведенной выше формуле, что и привело к столь значительным потерям.

При этом, эмитент честно предупреждал о рисках, связанных с приобретением ВТБ С1-519, главным из которых является рыночный риск: «Основной из рисков, связанных с инвестированием в структурные продукты, является риск потери инвестированной суммы. Условия структурной облигации могут предусматривать полное обесценение первоначальной суммы инвестирования или потерю накопленного дохода при наступлении условий, определенных в описании структурной облигации».

Возможные исходы

Посмотрим на профили выплат по облигации:

Как видно из первого графика, механизм «автоотзыва» не несет угрозы капиталу. В случае досрочного погашения инвестор просто недополучает будущие «купоны» (мы сознательно используем кавычки, так как, согласно эмиссионным документам, ставка купона по этой облигации установлена на уровне 0.01% годовых, а данные выплаты оформлены как «дополнительный доход»).

Зато второй график наглядно показывает, что можно утратить львиную долю вложенных средств, если стоимость хотя бы одной акции из «корзины» сложится в несколько раз. Этот риск кардинально отличает данный инструмент от классических облигаций.

Демонтаж структурного продукта

В наших статьях мы последовательно излагаем подход к оценке сложных финансовых инструментов путем их разбиения на более простые элементы. Это позволяет сделать принцип линейного ценообразования: стоимость ожидаемого денежного потока равна сумме стоимости его «составных частей».

По сути, ВТБ С1-519 состояла из:

- Длинной позиции в корпоративной бескупонной облигации (ставкой купона 0.01% годовых можно пренебречь)

- Аннуитетных платежей (выплат дополнительного дохода в указанные даты)

- Короткой позиции по серии взаимосвязанных опционов на корзину базовых активов с автоматическим досрочным погашением (Auto Callable Options)

- Короткой позиции в зависимом от факта исполнения Auto Callable Options пут-опционе на наихудшую акцию в корзине базовых активов (Up-and-out & down-and-in Worst-of Put Option с дискретным мониторингом).

Мнемоническая формула записи:

⠀StructBond = RiskyZero + Annuity — Autocall — Worst-of Put

Auto Callable Options — это серия взаимозависимых барьерных опционов, привязанных к последовательным датам оценки. Каждый последующий из них действует только если не сработал предыдущий. В свою дату оценки опцион срабатывает автоматически при выполнении условия (цена наихудшей акции в корзине находится на уровне или выше барьера — autocall level). Это приводит к обязательному досрочному погашению всего выпуска в соответствующую дату выплаты с выплатой номинала и «дополнительного дохода», а все последующие опционы аннулируются. Фактически, всю такую конструкцию можно рассматривать как единый сложный опцион с автоматическим исполнением. Он обязывает эмитента погасить облигацию в первую же из дат выплаты, следующую за датой, когда было выполнено условие.

В изоляции «чистый» Worst-of Put Option выглядел бы как down-and-in барьерный опцион на наихудшую акцию в корзине. Его активация возможна только в дату погашения: определяется акция, показавшая худшую динамику относительно начального уровня. Если её относительная цена оказывается ниже установленного барьера, то именно она формирует итоговую выплату по опциону. Однако в составе структурного продукта он получает дополнительное условие «выбивания» (up-and-out), связанное с досрочным погашением по механизму автоотзыва.

В мнемоническом правиле и Autocall, и Worst-of Put находятся со знаком «минус». Это означает, что владелец бумаги фактически продаёт эмитенту облигации ВТБ С1-519 данные опционы, получая за это премии, встроенные в купонную доходность. Именно поэтому купон выше рыночного уровня: в нём «спрятана» компенсация за риск проданных опционов.

Общеизвестно, что стоимость опциона растет вместе с волатильностью базового актива. В случае опционной структуры ВТБ С1-519 базовым активом выступает наихудшая акция из корзины. Здесь волатильность — это не привычное стандартное отклонение средней доходности, а разброс распределения минимума случайных величин (т.е. распределения min[S₁(t*ⱼ)/S₁(0), S₂(t*ⱼ)/S₂(0),.., Sₘ(t*ⱼ)/Sₘ(0)], где Sₖ() — цена k-ой акции, а t*ⱼ — момент наблюдения), которое определяется ковариацией акций в корзине.

Инвестор, привыкший к диверсификации, может удивиться: добавление актива в портфель обычно снижает риск, но в случае Worst-of Put Option всё обстоит ровно наоборот. Чем больше активов в корзине, тем выше вероятность появления «слабого звена» — акции-аутсайдера, которая резко отстанет от остальных. Теоретическое объяснение этому дает теория экстремальных значений (Extreme Value Theory, EVT), которая изучает поведение максимумов/минимумов при большом числе случайных величин. Распределение минимума таких величин имеет выраженную отрицательную асимметрию, в отличие от распределение их среднего, что отражает усиленный «хвостовой» риск.

Ключевую роль играет статистическая взаимосвязь акций в корзине:

При высокой корреляции акции двигаются вместе и стоимость наихудшей из них близка к среднему уровню цен акций в корзине. Если рынок растет, то растут и бумаги из корзины. Риск сильного отставания какой-то одной акции минимален. При низкой корреляции бумаги движутся «вразнобой»: даже если в среднем корзина в плюсе, вероятность того, что одна акция провалится, резко возрастает. Поэтому стоимость Worst-of Put Option тем выше, чем меньше взаимосвязь между акциями.

Конечно, не следует забывать и про индивидуальную волатильность активов. Если все бумаги в корзине обладают схожей и низкой волатильностью, их слабая корреляция не обязательно создаст достаточный потенциал для серьезного удорожания опциона. Для формирования значительного хвостового риска также необходим актив, который обладает высокой (по сравнению с остальными) собственной волатильностью. Добавление такой акции повышает вероятность преодоления нижнего барьера.

В качестве иллюстрации влияния статистических характеристик корзины модельных активов на стоимость Worst-of Put опциона с барьером 0.85 представлены результаты численного моделирования методом Монте-Карло. Рисунки ниже демонстрируют, как увеличение парной корреляции, размера корзины и индивидуальной волатильности одного из активов изменяют распределение наихудшей цены и вероятность ее падения ниже барьера. Каждый график подчёркивает отдельный аспект, связанный с усилением хвостового риска.

Таким образом, стоимость worst-of опционов резко возрастает при комбинации двух факторов: низкой корреляции между активами и высокой индивидуальной волатильности «слабого звена». Именно на эти параметры и ориентируются банки при подборе активов в корзину: это делает Worst-of Put Option дороже, а значит — увеличивает премию за проданный опцион и позволяет предложить инвестору более высокий купон. С маркетинговой точки зрения это выглядит как щедрость: «высокий доход» привлекает покупателя.

На роль такого «бедокура» в корзине облигаций ВТБ С1-519 прекрасно подходили акции компании «Самолет» — с небольшой историей торгов, но успевшие за три года своего существования показать высокую волатильность и ценовой разброс от 1000 до 5000 рублей, что делало их идеальным кандидатом для формирования хвостового риска.

Эффект корреляции зеркален для Auto Callable Options:

Их «срабатывание» зависит от того, удержались ли все акции выше уровня в дату наблюдения. При высокой корреляции и общем росте рынка почти все активы окажутся выше барьера одновременно в дату наблюдения. Стоимость опционов (которые инвестор продал) возрастает, так как вероятность их исполнения оценивается рынком выше. Низкая корреляция приводит к тому, что даже при росте средней корзины высока вероятность, что хотя бы один актив окажется ниже барьера и заблокирует триггер автоотзыва. Это снижает подразумеваемую стоимость Auto Callable Options.

Как все это влияет на выгоды/убытки эмитента при изменении макроэкономической ситуации?

Если процентные ставки падают (а в это время рынок акций обычно растет), Auto Callable Options срабатывают чаще, облигация быстро отзывается, и банк перестает платить высокий купон. А значит, банк избегает переплат именно в условиях снижения стоимости фондирования.

Если ставки растут, что зачастую происходит во время кризиса, повышения инфляции и т.д, стоимость акций, наоборот, имеет тенденцию к снижению. Автоотзыв почти не срабатывает, но банк в любом случае вынужден был бы платить высокий купон при выпуске новых облигаций. Зато теперь он получает защиту с другой стороны: стоимость Worst-of Put Option растёт, вероятность его исполнения повышается, и при погашении банк может вернуть инвесторам меньше номинала.

В результате возникает асимметрия в пользу эмитента: Auto Callable Options «обрезают» для инвестора выигрыш при благоприятном рынке, тогда как Worst-of Put Option усиливает убытки при неблагоприятном. Все неблагоприятные («хвостовые») риски банк переносит на клиента. Инвестор же получает премию в виде повышенного купона, но фактически расплачивается за неё отказом от части доходности и усиленной уязвимостью к стрессовым сценариям.

Справедливости ради стоит отметить, что купленные Auto Callable Options несут определенные риски и для банка:

1) Поскольку отзыв безусловен при срабатывании триггера автоотзыва, выплата (payoff) по ним (в смысле экономической выгоды) на дату наблюдения может быть отрицательной. Такое произойдет в случае, когда ставки выросли, но относительная стоимость всех акций на дату наблюдения выше барьера: банк отзывает ноту и фондируется на худших условиях, чем если бы нота продолжала жить. То есть это не встроенный колл-опцион в отзывной облигации в привычном понимании: банк не может отказаться от досрочного погашения, если оно ему невыгодно.

2)Дата отзыва неизвестна заранее и банк несет duration gap риск, который необходимо хеджировать.

Напрашивается риторический вопрос: продавец опционов по сути должен хеджировать риски, но станет ли это делать покупатель облигации? Если да, то его расходы на хедж просто «съедят» повышенную купонную доходность, а если нет — то вся асимметрия рисков останется на его стороне. Каков же тогда глубокий смысл в этой конструкции для инвестора? Правильно, никакого, если он ориентируется только на высокий купон и не думает о последствиях.

Подход к оценке

Индикатор события

Прежде чем перейти к выражениям для выплат (options payoffs) и определению теоретической цены опционов, нам понадобится понятие индикаторной функции.

Индикаторная функция подмножества A ⊆ X — это функция 𝟏ᴀ : X → {0, 1}, определенная на множестве X, которая указывает на принадлежность элемента x ∈ X подмножеству A:

В нашем случае «множество X» — это пространство элементарных событий, т.е. совокупность всех возможных рыночных сценариев (траекторий цен базовых активов), а «множество A» — совокупность таких рыночных сценариев, при которых наступает определенное событие (например, «все акции выше барьера на дату наблюдения». Аргумент x — конкретный реализовавшийся рыночный сценарий.

Поскольку x — это случайная величина, то индикатор 𝟏ᴀ(x) также становится случайной величиной, принимающей значение 0 или 1 с вероятностью p = ℙ(A). Таким образом, индикатор 𝟏ᴀ(x) имеет распределение Бернулли с параметром p = ℙ(A), а его математическое ожидание равно этому параметру: 𝔼[𝟏ᴀ ] = ℙ(A)

Индикаторная функция имеет множество полезных свойств и чрезвычайно удобна для описания условных платежей (contingent payoffs), которые производятся только при выполнении определенных условий на рынке.

Пусть события A₁, A₂ ,.., Aₘ являются подмножеством X. Для любого Aₖ из них величина (1 - 𝟏ᴀₖ(x)) — это дополняющий индикатор, который равен 1, если событие Aₖ не произошло, и 0, если оно произошло. Ясно, что произведение таких дополняющих индикаторов, (1- 𝟏ᴀ₁(x))⋅(1- 𝟏ᴀ₂(x)) .. (1 - 𝟏ᴀₘ(x)), равно единице только в том случае, если все сомножители отличны от 0, и нулю, если хотя бы один из них равен 0. Это означает, что оно является индикатором события «ни одно из событий Aₖ не произошло».

Для упрощения записи мы будем использовать для таких индикаторных функций буквы I с индексами, не указывая сами события в фигурных скобках, и помечать астериксом (*) даты наблюдений, чтобы отличать их от дат платежей.

Path-wise оценка отдельного сценария

Обозначим относительную цену наихудшей акции в дату оценки t*ⱼ как

⠀⠀⠀⠀⠀⠀R𝔀(t*ⱼ) = min{i} [Sᵢ(t*ⱼ)/Sᵢ(0)], t*₁ ≤ t*ⱼ ≤ t*ₘ = T*

Тогда мы сможем с помощью индикаторов корректно описать нужные события (они указаны в качестве примечаний):

Рассмотрим возможные выплаты в дату tⱼ, которая меньше даты погашения tₘ = T. Они зависят от двух условий: а) дожила ли облигация до этого момента и б) сработал ли в дату наблюдения t*ⱼ (расположенную непосредственно перед датой tⱼ) триггер отзыва облигации. Всего существует три взаимоисключающих варианта выплат (payoffs)

- Выплата только «дополнительного дохода» (облигация жива и триггер автоотзыва не сработал; облигация продолжает жить)

- Выплата «дополнительного дохода» и номинала (облигация дожила до этой даты и сработал триггер автоотзыва; облигация погашается)

- Ничего не выплачивается (облигация была погашена до этой даты)

Возможная выплата на дату погашения tₘ = T зависит от двух событий а) дожила ли облигация до этой даты и б) преодолен ли нижний барьер худшей акцией на дату наблюдения T*. Здесь также имеется три взаимоисключающих варианта выплат:

- Выплата «дополнительного дохода» и номинала (облигация дожила до этого момента и триггер нижнего барьера не сработал)

- Выплата «дополнительного дохода» и части номинальной стоимости, пропорциональной значению R𝔀(T*) (облигация дожила до этой даты и сработал триггер нижнего барьера)

- Ничего не выплачивается (облигация была погашена до этой даты)

Назовем сценарием ω набор (вектор) платежей с координатами в узлах t₁, t₂, .., T, полученный в результате конкретной реализации случайной траектории базового актива. Данная траектория определяет значения индикаторов событий (автоотзыв, худший барьер), которые, в свою очередь, задают выплаты в каждом узле: купон, номинал или уменьшенный номинал. Текущая ценность этого набора (без поправки на его вероятность) равна сумме дисконтированных выплат в каждой точке tⱼ с учетом всех указанных вариантов:

где dⱼ — дисконт-фактор платежа срочностью tⱼ (1 ≤ j ≤ m), Cⱼ —выплаты «дополнительного дохода», ожидаемые в моменты времени tⱼ, и N — номинал облигации.

В качестве иллюстрации ниже приведены примеры сценариев, полученных для двух различных траекторий базового актива:

Декомпозиция на облигацию и опционы

Используя path-wise выражение для текущей стоимости сценария, будем искать форму записи PVω в следующем виде:

⠀StructBond = RiskyZero + Annuity — Autocall — Worst-of Put

Обратим внимание, что индикаторы Iₙ꜀ и Iₐ꜀ взаимосвязаны, и справедливо равенство:

Это позволяет получить искомое разложение после алгебраических преобразований:

Первые два члена выражения представляют собой приведенные стоимости бескупонной корпоративной облигации и аннуитетных платежей соответственно.

Третий — совокупная ценность Auto Callable Options, выписанных эмитенту владельцем облигации. Текущая ценность изолированного барьерного опциона в момент tⱼ — это случайная величина, равная произведению индикатора автоотзыва на дату наблюдения t*ⱼ и величины локальной выгоды эмитента Δⱼ, которая равна разности между приведенными стоимостями оставшихся платежей и номинала облигации. Для вычисления полной стоимости серии опционов в отдельном сценарии необходимо сложить их отдельные текущие ценности. Невозможность исполнения последующих опционов после того как отзыв случился в дату t*ⱼ автоматически учитывается за счёт конструкции индикаторов.

Важно подчеркнуть, что Δⱼ — это локальная величина выгоды эмитента в сценарии, где условие автоотзыва наступило в момент t*ⱼ . В выражении для приведенной стоимости мы рассматриваем все оставшиеся купоны и номинал как твердые обязательства, поскольку заранее разложили структурный продукт на бескупонную облигацию, аннуитет и систему опционов. Именно от этих обязательств эмитент освобождается в момент досрочного отзыва.

Также отметим, что после выпуска структурного продукта может возникнуть ситуация, когда Δⱼ < 0. Интуитивное объяснение этого факта: купонная облигация стоит дешевле номинала, если ставка купона ниже ставки дисконтирования. В этом случае эмитент несет экономические потери: ему придется погасить облигацию и кредитоваться по более высоким ставкам. Однако, как мы обсуждали в предыдущем разделе, высокие процентные ставки чаще наблюдаются в периоды неблагоприятного состояния рынка, а в этом случае вероятность срабатывания автоотзыва довольно низка. На момент выпуска Δⱼ всегда положительна, так как ставка дополнительного дохода превышает ставку дисконтирования.

Последний член выражения — текущая стоимость up-and-out down-and-in Worst-of Option. Она достаточно легко интерпретируется. Если бы Worst-of Option не был встроен в структуру вместе с Auto Callable Options, то принес бы в дату погашения условный (не дисконтированный) платеж в размере Iʙ⋅N⋅(1 —R𝔀(T*)). Однако ему необходимо дожить до этого момента, поэтому его текущая стоимость зависит от произведения сразу двух индикаторов.

Декомпозиция на опционные «ноги»

Рассмотренное выше разложение текущей ценности отдельного сценария удобно для объяснения сути продукта его потенциальному приобретателю. Допустим, клиент банка хочет разобраться, чем именно ВТБ С1-519 отличается от обычной купонной облигации.

Ему можно привести упрощенный пример структурной облигации с полной защитой капитала, когда worst-of отсутствует. Инвестор сравнивает такую облигацию, которая может быть отозвана досрочно в любую квартальную дату, и обычную, где платежи гарантированы на два года вперед. Пусть альтернативой на весь срок выступают ОФЗ с более низкой доходностью, тогда при одинаковой ставке купона инвестор будет оценивать первый вариант дешевле. Если обычная облигация торгуется за номинал, то по автоотзывной он захочет более высокую ставку купона. Грубо говоря, это доплата за серию выписанных им опционов автоотзыва. Добавление в продукт worst-of пут-опциона соответственно увеличивает размер премии и ставки.

Но такая логика не является удачной с точки зрения эмитента. Во-первых, в продукте нет обязательных платежей на определенные даты (за исключением первого «купона», который инвестор получит при любом развитии событий). Будущие денежные потоки обусловлены. Во-вторых, эмитент не рассматривает возможность автоотзыва как принадлежащий ему опцион: у него нет права отказаться от досрочного погашения при срабатывании триггера. Как мы уже отмечали, эмитент может получить экономические убытки при отзыве облигации. И в третьих, auto call опционы в какой-то мере защищают инвестора от потенциально грозящих ему потерь из-за проданного worst-of put опциона. Если бы их не было вообще, он находился бы в более рискованной ситуации. В конце-концов, трудно сказать, что опаснее: недополучить высокие купоны или потерять часть капитала?

Поэтому Auto Callable Options из полученного нами перераспределения слагаемых, вообще говоря, не являются опционами в строгом смысле. Скорее, их можно назвать деривативной поправкой.

Создатель продукта смотрит на него через призму синтетической опционной композиции. Он считает, что находится в

1) короткой позиции по условной выплате номинала облигации (callable funding leg)

2) короткой позиции в серии бинарных опционов (knock-out annuity leg), которые активируются при сохранении продукта до соответствующей даты наблюдения

3) короткой позиции в серии краткосрочных бинарных опционов (coupons-at-call leg), реализующихся синхронно с событием автоотзыва и возвратом номинала:

4) длинной позиции в барьерном опционе пут (up-and out down-and in worst-of put leg)

Эти строительные опционные блоки называются на жаргоне трейдеров «ногами» (legs). Такое представление удобно для опционного деска банка: «ноги» можно оценивать, рассчитывать их так называемые «греки» и страховать отдельно друг от друга. Полученные от инвестора средства за структурный продукт эмитент использует для приобретения надежных облигаций (ОФЗ), опционов и других инструментов, чтобы управлять взятым на себя риском. Нужно четко понимать, что эмитент постарается учесть все мыслимые затраты, оценив продукт дешево для себя и дорого для клиента.

Риск-нейтральная оценка

В предыдущем разделе мы нашли «текущую ценность» конкретного сценария ω для возможной траектории цен базовых активов, которая определяет, какие выплаты получит инвестор. Эти выплаты зависят от событий: сработал ли автоотзыв, упала ли худшая акция ниже барьера на дату погашения. Следующий шаг — дать консолидированную оценку этих сценариев. Для этого нужно учитывать, что каждый сценарий реализуется с некоторым вероятностным весом. Совокупная стоимость продукта рассчитывается как усреднение «текущих ценностей» всех возможных сценариев с учетом этих весов.

Как определить вероятностные веса сценариев? Для ответа на этот вопрос в современной финансовой теории используется метод риск-нейтральной оценки. Он предполагает, что стоимость любого производного финансового инструмента (ПФИ) можно найти исходя из предположения, будто все активы существуют в особом мире, в котором они в среднем растут как безрисковый банковский счет Bₜ.

Стоимость в момент t зависящей от реализации случайных факторов единичной выплаты Vᴛ, которая будет произведена в момент T, выражается через условное математическое ожидание:

где d(t, T) = Bₜ/Bᴛ — дисконт-фактор (в общем случае стохастический), а математическое ожидание берется относительно риск-нейтральной меры ℚ.

Этот подход основан на фундаментальном принципе — отсутствии арбитража. Арбитраж означает возможность построить стратегию, которая гарантированно приносит моментальную прибыль без риска. В реальном рынке такие возможности быстро исчезают: если где-то появляется «бесплатный обед», цены перестраиваются, и дисбаланс устраняется.

В качестве примера возьмем простой опцион. Его можно динамически хеджировать реплицирующим портфелем — комбинацией базового актива и безрисковой облигации. Такой хедж воспроизводит выплаты опциона, а значит, его справедливая цена обязана совпадать со стоимостью реплицирующего портфеля. Для структурного продукта все устроено сложнее, но логика та же: справедливая цена должна быть согласована с ценами базовых активов и процентных инструментов, чтобы исключить арбитражные возможности. Именно это и гарантирует риск-нейтральная оценка.

Для многих стандартных производных инструментов существуют аналитические формулы оценки, которые можно найти в классических учебных пособиях, таких как «Опционы, фьючерсы и другие производные финансовые инструменты» известного экономиста Дж. К. Халла. Однако для экзотических опционов, встроенных в рассматриваемую нами облигацию ВТБ С-1-519, аналитические решения недоступны.

На практике для оценки стоимости таких сложных структурных продуктов повсеместно используется симуляция Монте-Карло. Алгоритм заключается в следующем: генерируются десятки тысяч сценариев движения цен базовых активов в риск-нейтральной мере — то есть в предположении, что средний рост актива равен безрисковой ставке. Для каждого сценария рассчитывается вектор платежей, который затем дисконтируется к текущему моменту. Усреднение этого массива дисконтированных значений и дает так называемую «справедливую цену» (fair value) структурного продукта — модельную величину для оценки его стоимости с учетом заложенных в него рисков.

Конечно, в реальных расчетах возникает множество нюансов:

- простая модель динамики базового актива в виде геометрического броуновского движения (GBM) может дать только базовую (и, как правило, завышенную) оценку стоимости

- дискретные профили выплат требуют сглаживания для корректных расчетов чувствительностей;

- результаты сильно зависят от предположений о корреляциях и волатильностях базовых активов;

- необходимо построить модель выплаты дивидендов;

- нужно проверять устойчивость модели в стресс-сценариях;

Список не ограничивается всем перечисленным. Поэтому нет большого смысла в поиске «настоящей» и самой «правильной» цены облигации. Для практических выводов нам будет достаточно приближенных вычислений.

Расчеты и обсуждение

Вероятностный анализ

Прежде чем оценивать стоимость ВТБ С-1-519, зададимся вопросом — с какой целью приобретаются такие экзотические продукты? Ответ лежит на поверхности: покупатель рассчитывает получить некоторое количество щедрых «купонных» выплат до отзыва облигации, который, по его мнению, произойдет задолго до формальной даты погашения.

Насколько обоснованы эти прогнозы? Интуитивно кажется, что поскольку барьерное условие проверяется каждый квартал, то вероятность досрочного погашения довольно велика. По крайней мере, она выше 50% в первую дату наблюдения, рассуждает покупатель, знакомый с логнормальной моделью динамики цен. Ну а если не выйдет преодолеть барьер с первой попытки, их остается еще много. Ведь в долгосрочной перспективе акции в среднем растут, и шансы когда-нибудь увидеть цену выше текущей видятся очень хорошими. Однако далеко не все так просто.

Как следует из паспорта структурного продукта, барьерное условие должно выполняться на дату наблюдения одновременно для всех акций из корзины. Если относительная цена хотя бы одной из них окажется ниже порога, досрочное погашение будет заблокировано.

Это жесткое требование уменьшает шансы на отзыв облигации, что наглядно показывает следующий простой пример. Пусть все активы в корзине некоррелированы и имеют одинаковое распределение доходности. Обозначим через q вероятность того, что отдельная акция преодолеет барьер на некоторую дату наблюдения. Тогда вероятность досрочного погашения облигации на эту дату равна qⁿ, где n - количество акций в корзине. Величина qⁿ < q, если 0 < q < 1. При умеренной корреляции между активами вероятность отзыва повышается, но она все равно остается меньше q и стремительно убывает с ростом n.

А как соотносятся между собой вероятности отзывов в разные даты наблюдения? Универсального ответа на этот вопрос не существует: многое зависит от характеристик случайного процесса, описывающего эволюцию цен базовых активов.

Допустим, что реальная динамика цен акций Sᵢ(t) описывается геометрическим броуновским движением (GBM):

где μᵢ — ожидаемая доходность i-ой акции, qᵢ — непрерывно выплачиваемые дивиденды, σᵢ — волатильность, а Wᵢ(t) — коррелированные винеровские процессы. В отличие от риск-нейтрального подхода здесь используется физическая мера ℙ, поэтому параметр дрейфа в уравнении — ожидаемая доходность μᵢ, а не безрисковая ставка.

Для произвольного момента времени tⱼ решение этого уравнения имеет следующий вид:

где Zᵢ ~ N(0,1) — стандартная нормально распределенная случайная величина.

Процесс Sᵢ(t) является марковским: условное распределение его будущего состояния при фиксированном текущем значении не зависит от прошлой истории цен. Рассмотрим динамику отдельно взятой акции. Если на дату наблюдения отзыв не произошел, значит акция торговалась ниже барьера. Следовательно, в этот момент условное распределение формируется из менее благоприятного начального состояния и для следующего интервала оно сдвигается вниз, уменьшая вероятность отзыва на последующую дату. Это должно приводить к тому, что вероятности автоколлов убывают с ростом номера даты наблюдения. Каждое состояние, в котором облигация «выжила», фильтрует сценарии, оставляя всё более «неудачные» траектории, для которых пересечение барьера становится менее вероятным.

Для корзины акций, где условие отзыва требует, чтобы все компоненты одновременно оказались выше барьера, эффект проявляется сильнее. Если хотя бы одна из акций остается ниже порога, условные траектории сдвигаются в еще менее благоприятную область. Вероятность того, что все активы одновременно преодолеют барьер, оказывается значительно ниже, чем вероятность того же события для отдельной акции. Поэтому убывающая тенденция вероятностей отзыва в зависимости от даты наблюдения сохраняется и даже усиливается.

Коротко эту мысль можно выразить так: если досрочный отзыв облигации и произойдёт, то скорее раньше, чем позже.

Параметры μᵢ можно оценить с помощью модели оценки долгосрочных активов (CAPM), согласно которой ожидаемая доходность складывается из безрисковой ставки и премии за риск, растущей пропорционально β-коэффициенту акции:

Мосбиржа регулярно публикует значения коэффициентов бета для российских акций. Рыночная премия за риск инвестирования в российские акции (Rₚ) по разным оценкам составляет от 7% до 10%.

На основе этих данных мы рассчитали вероятности досрочного отзыва облигации ВТБ С1-519 на момент эмиссии при актуальной ставке «дополнительного дохода» 15% годовых. Волатильности и корреляции оценивались по исторической выборке с помощью процедуры EWMA-ковариации с параметром λ = 0.996, что соответствует эффективному охвату последних 250-ти дневных наблюдений. Мы не стали строить отдельную модель выплаты дивидендов, а использовали упрощение в виде непрерывно начисляемых дивидендов.

Результаты вычислений представлены на рисунке:

Как видно из графика, самый высокий шанс на отзыв приходится на первую дату наблюдения и составляет всего лишь 18%. Общая вероятность того, что облигация будет досрочно погашена в любую из дат, около 45% (она равна сумме всех вероятностей по отдельным датам) Однако этот факт не должен обнадеживать инвестора, т. к. условные вероятности отзыва, если он еще не произошел, монотонно убывают:

Таким образом, если отзыв не произошел в первые даты наблюдения, с каждым нереализованным автоколлом перспективы досрочного погашения только ухудшаются.

А что можно сказать о шансах получить убытки из-за встроенного down-and-in пут-опциона? Если рассматривать «чистый» worst-of пут — то есть без автоколльной защиты, — вероятность того, что он сработает, довольно высока: около 70%. Может показаться, что наличие семи квартальных наблюдений с возможностью досрочного отзыва должно нивелировать этот риск. На деле эффект оказывается слабее ожидаемого: согласно расчетам вероятность исполнения пут-опциона в составе структурного продукта снижается лишь до 50%. Но ситуация такова только на момент эмиссии: при условии, что облигация все же доживет до срока погашения, вероятность активации барьера достигнет 93%.

Проще говоря: если отзыв так и не случился, почти наверняка сработает пут-опцион.

Столь неожиданные результаты — прямое следствие низких корреляций активов в worst-of корзине. Для сравнения мы рассчитали те же самые вероятности в предположении, что парные корреляции всех акций близки к 100%. В этих условиях полная вероятность отзыва в любую из дат вырастает до 78%, а вероятность исполнения встроенного пут-опциона падает до 19%.

Прогноз результатов инвестирования

Помимо представления о шансах на досрочный отзыв облигации инвестору важно знать распределение будущего дохода. На что можно рассчитывать в том или ином сценарии? Эмитент в паспорте продукта приводит «Сценарный анализ» для предполагаемой ставки «дополнительного дохода» 14% годовых. На первый взгляд, результаты выглядят довольно странно:

Получается, что в лучшем случае инвестор получит всего 10.5% годовых? Зачем же тогда приобретать такие бумаги?

Прежде всего нужно разобраться, как получены эти значения. Документ ссылается на методику НАУФОР, предписывающую построить эмпирическое распределение будущих выплат. Конечные цены базовых активов (т.е. их предполагаемые значения на датах наблюдений) моделируются следующим образом:

- Сначала рассчитываются периодические (например, дневные) логарифмические доходности акций за последние несколько лет.

- К этим данным применяется процедура бутстрэппинга: историческая последовательность доходностей разбивается на блоки, которые случайным образом выбираются и объединяются в новые временные ряды. Каждый такой ряд рассматривается как возможная траектория будущих доходностей. Этот подход позволяет сохранить историческую волатильность и взаимосвязь между акциями.

- Затем доходности в каждой искусственно созданной последовательности суммируются и корректируются так, чтобы их среднее значение соответствовало безрисковой ставке. Это обеспечивает нейтральность ожидаемого результата с точки зрения риска.

- Конечные цены базовых активов на датах наблюдений рассчитываются как экспоненты от суммарного дохода и подаются на расчет выплат по структурному продукту.

Из распределения возможных итоговых выплат выбираются характерные сценарии:

- Благоприятный — 90-й процентиль распределения,

- Умеренный — 50-й процентиль (медиана),

- Неблагоприятный — 10-й процентиль,

- Стрессовый — учитывает экстремальные исходы, выходящие за рамки обычной рыночной динамики.

Процентиль (или в более широком смысле — квантиль) показывает, какая доля всех возможных результатов окажется ниже указанного значения. Например, 90-й процентиль означает, что 90% всех возможных результатов инвестирования в структурный продукт будут меньше указанной суммы.

Для стрессового сценария исторические доходности масштабируются с учетом так называемой стрессовой волатильности — значения, соответствующего высокому процентилю исторических волатильностей (99-му процентилю для первого года и 90-му процентилю для последующих периодов владения). Масштабированные доходности подвергаются той же процедуре бутстрэппинга, что и в базовом моделировании. Это позволяет получить «стрессовое» распределение возможных итоговых выплат, отражающее сценарии с повышенной волатильностью. Из него выбираются значения, соответствующие крайним процентилям — 1% для горизонта в 1 год и 5% для более длительных периодов владения.

Мы не стали в точности следовать методике НАУФОР, и провели сценарный анализ на основе GBM-модели, применявшейся для нахождения вероятностей досрочного отзыва. В анализе использовались рекомендованные НАУФОР квантили и принцип расчета стрессовой волатильности.

Несмотря на принципиальное различие подходов, результаты для ставки «купона» 14% годовых оказались близки к тем, что приведены в паспорте продукта. Сходство объясняется довольно просто: в модели GBM из ожидаемой доходности μᵢ вычитаются дивиденды qᵢ, что делает величину дрейфа сопоставимой с уровнем безрисковой ставки. Именно такой уровень ожидаемого дохода закладывается и в методике НАУФОР.

И всё же трёх–четырёх сценариев недостаточно, чтобы отразить полную картину возможных исходов. На следующих графиках показаны гистограмма и кумулятивная функция распределения итоговых выплат по структурному продукту при актуальной ставке «купона» 15%:

Распределение имеет смешанный характер: непрерывная часть связана с исполнением worst-of пут-опциона, а дискретные пики в правой части — с различными сценариями досрочного отзыва. Высота пиков постепенно снижается от первого к предпоследнему, что соответствует убыванию вероятностей автоколлов.

При этом небольшая часть «непрерывной массы» заходит в область дискретных выплат. Например, сумма 103 750 руб. может быть получена не только при досрочном отзыве на первой дате наблюдения, но и при исполнении пут-опциона, если худшая акция к тому моменту снизилась до 73.75 % от начального уровня. Поэтому в интервале выплат около 103–104 тыс. руб. высота пика составляет примерно 19 % — чуть больше вероятности первого автоколла (18 %).

Самый правый пик на уровне 130 тыс. руб. отражает событие «не было досрочного отзыва, но и не сработал пут-опцион» — вероятность этого исхода всего около 6 %. Иными словами, инвестору крайне трудно «проскользнуть между Сциллой автоколлов и Харибдой worst-of пута».

Теперь можно вернуться к вопросу о «странности» доходностей, указанных в паспорте структурного продукта. Приведенные там значения рассчитаны для полного двухлетнего срока инвестирования, что вводит в заблуждение, ведь при досрочном погашении номинал возвращается раньше. Например, выплата 122.5 тыс. руб. соответствует сценарию отзыва на шестой дате наблюдения, то есть спустя полтора года после эмиссии. Поэтому для сравнения финансовых результатов на разных горизонтах лучше использовать эффективную ставку доходности, аналогичную той, что рассчитывает Московская биржа для классических облигаций.

С этой точки зрения около 51% исходов (45% — совокупность автоколлов и 6% — все сценарии, когда не сработали ни досрочный отзыв, ни пут-опцион) обеспечивают эффективную доходность порядка 15.9 % годовых, что совпадает с медианой распределения:

Если же срабатывает пут-опцион, инвестор получит максимум 8.25% годовых. А из-за сильной асимметрии распределения средняя доходность гораздо ниже медианы — около 2% годовых. Можно заключить, что именно разброс эффективной доходности дает четкую картину возможных результатов инвестирования.

Переоценка ценностей

Когда инвестор приобретает структурные облигации, то понимает, что в их стоимость заложена определенная комиссия, которая складывается из:

1) операционных расходов эмитента на создание и дальнейшее администрирование продукта.

2) риск-премии за несовершенство хеджирования.

3) стоимости капитала, резервируемого под обязательства.

3) маржи (прибыли) эмитента.

Насколько велик размер этой комиссии? Согласно мировой практике, для структурных облигаций с защитой капитала и ограниченным участием в росте базового актива она находится в пределах от 3% до 5%. Если продукт содержит экзотические опционы с нетипичными условиями (это как раз наш пример) комиссия вполне может достигать и 7% — 8%. Логично предположить, что «справедливая цена» облигации при выпуске (т.е. без учета комиссии банка) должна быть близка к 920–940 рублям. Однако реальность преподнесла сюрприз.

Теоретическая стоимость ВТБ С1-519 оценивалась методом Монте-Карло на основе 100 тыс. симуляций траекторий базовых активов. Подразумевалось, что динамика акций следует модели GBM в риск-нейтральной мере, когда величина дрейфа равна безрисковой ставке. Использовались те же значения волатильности, корреляций и ожидаемых дивидендов, что и ранее.

Согласно расчетам «справедливая цена» облигации на дату выпуска составила около 810 рублей.

Это довольно сильное отклонение от разумных ожиданий. Более того, наша оценка, основанная на модели с постоянной волатильностью, вероятно, завышена. Учет стохастического характера волатильности увеличил бы цену экзотических опционов в составе продукта, и, как следствие, снизил цену облигации до уровня 760-780 руб., поскольку эти опционы в продукте проданы.

При оценке параметров модели всегда существует неопределенность, связанная с выбором размера окна исторических наблюдений, способом расчета ковариации и т.д. Важно проверить как сильно теоретическая цена реагирует на изменение входных данных. Поэтому мы провели анализ чувствительности, поочередно масштабируя значения волатильности, корреляций и ожидаемых дивидендов в диапазоне ±20% от базовых значений:

Из рисунка видно, что цена наиболее чувствительна к изменению волатильности, тогда как влияние корреляций и размера дивидендов менее значительно.

Есть ли рациональное объяснение тому, что «справедливая цена» настолько отличается от номинала? По-видимому, эмитент в свою оценку дополнительно закладывает риски низкой волатильности и/или высокой корреляции, то есть считает вероятность досрочного отзыва существенной, а купленные worst-of пут-опционы крайне дешевыми. Но соображения банкиров не должны волновать инвестора: с его точки зрения это напоминает сомнительный обмен «вершков» на «корешки».

К тому же, эмитент частично нивелирует риск досрочного отзыва путем своеобразной диверсификации: он размещает целую серию автоколльных структур, отличающихся датой выпуска, составом корзины и барьерными условиями на выплату купонов. Это позволяет банку реализовать свое ценовое преимущество на портфельном уровне. Его шансы получить разницу между «справедливой ценой» и номиналом статистически возрастают: какая-то часть выпусков будет погашена досрочно, зато другие доживут до исполнения пут-опциона и с лихвой окупят издержки.

Необъяснимая дивергенция

Впрочем, изначальная дороговизна — не главная особенность кейса с облигацией ВТБ С1-519. Покупатель мог заранее догадываться, что «кота в мешке» ему будут продавать по завышенной цене. В конце-концов, структурные продукты предлагаются только квалифицированным инвесторам и они в состоянии проделать необходимые вычисления, чтобы получить оценку их стоимости.

Удивительно другое: начиная с определенного момента котировки ВТБ С1-519 полностью оторвались от фундаментальной основы.

Это наглядно демонстрирует рисунок, на котором совместно построены графики модельной и рыночной цен облигации:

Теоретическая цена вычислялась с интервалом в две недели с учетом актуальных параметров. Заметно, что ее динамика в значительной степени определяется поведением наихудшей акции в корзине. По мере прохождения дат наблюдения и снижения вероятности досрочного отзыва, основное влияние на стоимость облигации начинает оказывать встроенный worst-of пут-опцион. Незадолго до даты погашения, модельная цена приближается к относительной цене наихудшей акции в корзине, увеличенной на дисконтированную стоимость финального «купона».

Рыночная цена ВТБ С1-519 ведет себя совершенно иначе. Поначалу сделки совершаются редко, а их объемы невелики. До лета 2024 г трудно выделить какую-то устойчивую тенденцию: разброс цен между соседними датами может достигать 20%. Однако с лета 2024 г ситуация меняется: объемы растут, частота сделок увеличивается. Со временем ВТБ С1-519 все больше напоминает простую купонную облигацию, которая постепенно движется к номиналу (проявление эффекта pull to par). Любопытно, что сходную динамику демонстрируют и другие бумаги с автоколльной структурой, например ВТБ С1-627 и ВТБ С1-714 (см. галерею):

Несмотря на различия в составе корзин и датах выпуска, характер торговли у этих бумаг очень похож. Показательно, что даже незначительные просадки цен в марте и июне 2025 года происходят у них практически синхронно, что говорит о влиянии общего фактора (какого?).

Наблюдаемый разрыв между теоретической и рыночной ценами столь велик, что его трудно разумно обосновать. Мнения частных инвесторов разделились. Одни объясняют произошедшее действиями обычных участников рынка, которые приняли структурный продукт за простую облигацию и назначали цены исходя из «требуемой доходности».

Эта гипотеза подкрепляется известными фактами. Практически во всех брокерских системах и на информационных ресурсах транслировалась эффективная доходность к погашению, рассчитанная исходя из предположения, что облигация будет погашена за 1000 руб. Сайты «Финам», «Смартлаб» и «БКС» прямо утверждали, что погашение пройдет по номинальной стоимости.

Один из участников облигационного форума сайта «Смартлаб» под ником dryarus высказал свою версию развития событий, которая звучит вполне правдоподобно:

А если ближе к делу, смотрите:

— при размещении структурной облигации, её держателями становятся преимущественно оффлайн клиенты брокеров — мамкины инвесторы;

— профессиональные участники, насколько мне известно, не заходят в такие бумаги, а если заходят — садятся с ними в одну лодку (хоть и понимая, куда эта лодка плывёт);

— далее сторонние свободные инвесторы (типа меня), видя небольшую просадку облигации и повышенную доходность — добирают её, поддерживая её цену ближе к цене традиционной облигации;

— таким образом постепенно происходит замещение понимающих куда плывет лодка, на тех, кто не понимает; и последние продолжают направлять её на север, к айсбергам;

— все кто понял — тихо пересаживаются на проходящие мимо рыболовные судёнышки;

— если они прямо в лодке начнут кричать — начнется паника и все потонут; поэтому сходят они тихо;

Таким образом, я бы не стал объяснять злым умыслом то, что может быть объяснено человеческой глупостью (бритва Хэнлона).

Ценность этого рассуждения в том, что оно хорошо укладывается в идеи американского экономиста Джорджа Акерлофа. Он показал, что в условиях асимметрии информации рыночное равновесие может быть неэффективным. Применительно к нашему случаю, осведомленные участники знали, что бумага привязана к worst-of корзине и ее справедливая цена значительно ниже номинала. Они не стали бы приобретать продукт по завышенной стоимости. В конце-концов на рынке остались только не информированные участники — как раз те, кто пользуется мобильными брокерскими приложениями, где бумага выглядела как обычная облигация.

Однако кое-что в этой версии смущает. Ведь неравновесная ситуация возникла задолго до погашения выпусков С1-519, С1-627 и С1 -714. Для того чтобы облигации торговались в августе-начале сентября 2025 г. по 97-99% от номинала, их нужно было к этой цене плавно привести. Получается, что целый год совершенно разные группы частных инвесторов поддерживали котировки во всех трех выпусках, и, как уже отмечалось выше, допускали синхронные просадки? Насколько устойчиво такое коллективное помутнение сознания?

Еще больше настораживает случай, когда некий инвестор решил переждать в облигациях ВТБ С1-519 несколько дней прямо перед погашением, потому что, по его словам, у него «не было идей к покупке» Как он сообщил на том же форуме сайта «Смартлаб», его потери составили 14.3 млн руб, то есть общая сумма вложенных средств превысила 21 млн руб. Судя по объемам сделка могла произойти как раз 5 сентября 2025 г. Получается, что в этот же день «не осведомленный» продавец — держатель необычно крупного пакета — решил не ждать погашения, а избавился от надоевших ему бумаг. В такое совпадение очень трудно поверить.

Поэтому у многих пострадавших от убытков инвесторов и возникли подозрения, что здесь имели место какие-то манипуляции. У нас нет ни малейших доказательств возможного недобросовестного поведения профучастников рынка, а фантазировать на эту тему непродуктивно. Единственное соображение, которое приходит в голову — для крупных продаж по завышенной цене могли быть использованы выпущенные, но неразмещенные бумаги, которые были переданы аффилированной с банком ВТБ структуре по агентскому договору.

Мы считаем, что регулятор в лице ЦБ РФ должен обратить пристальное внимание на этот вопиющий случай «неэффективности рынка» и, по возможности, тщательно рассмотреть все крупные сделки с обсуждаемыми облигациями хотя бы за последние полгода. Эти факты нужно предать широкой гласности, чтобы впредь исключить вероятность повторения подобной ситуации.