Недавно я писал о механизмах возможного дефолта США. Но прежде чем обсуждать столь драматичный сценарий, важно понять, что может стать его предпосылкой. Сегодня главный сигнал приходит с длинного конца кривой доходности гособлигаций развитых экономик. Краткосрочные ставки в ряде стран снижаются из-за ожиданий рецессии, но долгосрочные доходности остаются высокими, а на рынке форвардов (10y10y, 10y20y и 20y20y) — ещё выше. Это означает, что инвесторы перестают верить в бесконечную устойчивость госдолгов даже в самых надёжных экономиках и требуют всё большей премии за риск.

Примечание по методике:

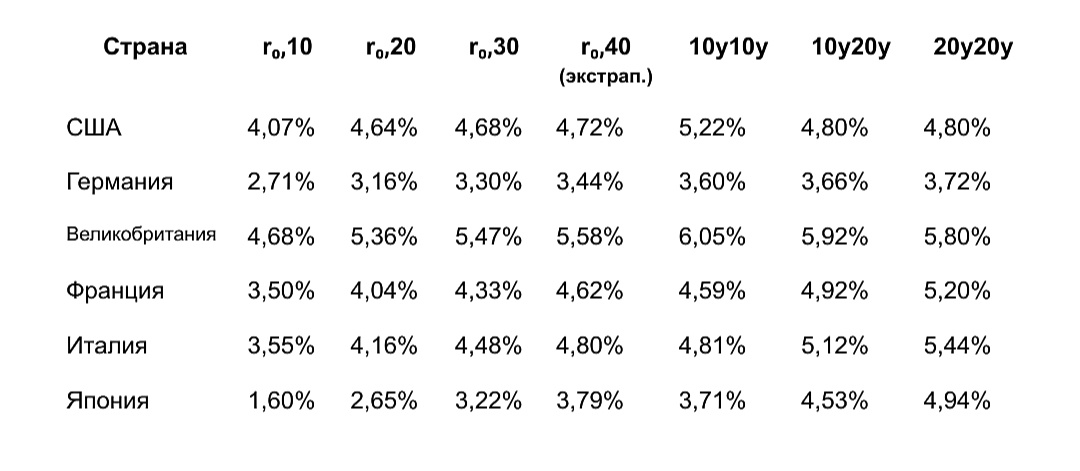

10y10y = доходность 10-летних облигаций через 10 лет

10y20y = доходность 10-летних облигаций через 20 лет

20y20y = доходность 20-летних облигаций через 20 лет

r₀,40 = экстраполяция 40-летней ставки: r₀,30 + (r₀,30 − r₀,20)

Форварды рассчитаны по стандартной формуле из спотовых ставок. Это оценка и не является котировкой Bloomberg или Refinitiv.

США пока выглядят относительно лучше, хотя рост 30-летних доходностей заставляет задуматься. Лёгкое снижение 10y20y можно объяснить скорее притоком капитала в «тихую гавань» на фоне обострения проблем в Европе, чем внутренней устойчивостью.

Япония демонстрирует шокирующий скачок: доходность 10y20y поднялась к отметке 4,5%, уровня, нехарактерного для страны с традиционно ультранизкими ставками.

Великобритания и Франция движутся к историческим максимумам долгосрочных доходностей, что напрямую связано с их хроническими бюджетными дефицитами.

Италия вновь становится «слабым звеном» еврозоны: рост долгосрочных ставок здесь отражает не только фискальные риски, но и сомнения в устойчивости всей архитектуры евро.

Германия, на фоне привычной репутации «якоря стабильности», показывает нетипичный рывок вверх. Для зоны евро это может оказаться тем же тревожным сигналом, каким в своё время был кризис греческого долга.

Что стоит за ростом долгосрочных ставок?

Растущие долгосрочные ставки — это не просто сухая статистика. За ними стоят реальные процессы:

Рынки начинают закладывать в цену долгов рост будущих расходов на обслуживание обязательств.

Доверие к центральным банкам как гарантам бесконечного «поглощения долга» постепенно размывается.

Инвесторы закладывают вероятность того, что инфляция вернётся, а ставки ЦБ останутся высокими дольше, чем ожидалось.

В условиях, когда совокупный мировой долг (государственный, корпоративный и частный) уже превысил 360% глобального ВВП, даже небольшие изменения стоимости заимствований имеют взрывной эффект.

Главный вывод

Мы имеем дело с глобальным явлением: долгосрочные ставки растут синхронно во всех ключевых экономиках. Это уже не локальный дисбаланс, а системный сигнал. Если доверие к долговым рынкам действительно начинает разрушаться, то перед нами может быть пролог мирового долгового кризиса.

Да, правительства и центробанки всё ещё располагают инструментами — от финансового репрессивизма до экстренных выкупов бумаг. Но такие меры способны лишь отсрочить развязку. Ключевой вопрос — сколько долгов в состоянии выдержать современная глобальная экономика, прежде чем начнётся слом привычной финансовой архитектуры.

Сегодня никто не даст точного ответа. Но рост долгосрочных доходностей в Японии, Европе и США — это чёткий сигнал: эпоха дешёвого долга уходит в прошлое. Если тренд сохранится, мировая финансовая система войдёт в турбулентность, масштабы которой пока невозможно предсказать.