1. Операционные показатели: Преодоление рыночного спада

1.1. Коллапс активности в новом бизнесе

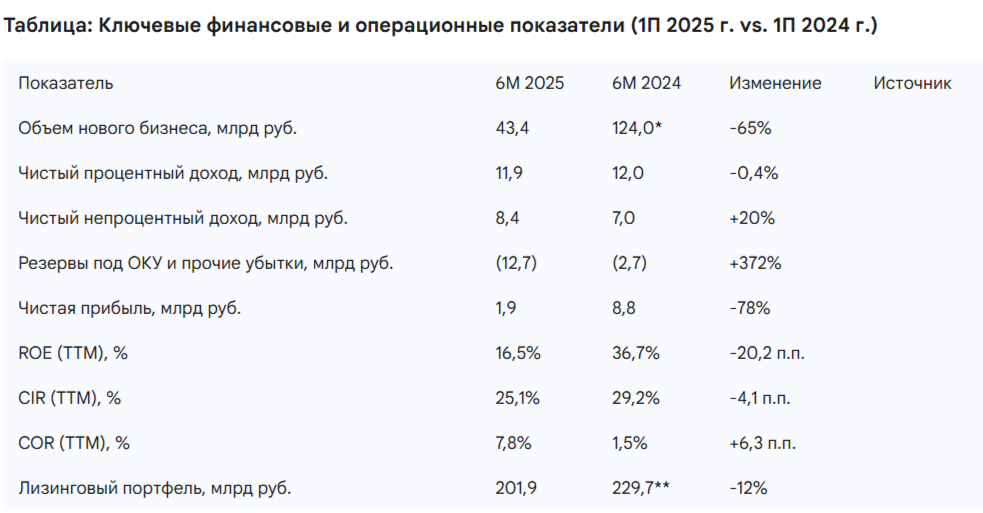

Финансовые результаты первого полугодия 2025 года демонстрируют не просто замедление, а полномасштабный рыночный шок, отражающий тяжелые условия для основной клиентской базы компании. Ключевые операционные метрики показали резкое падение по сравнению с аналогичным периодом 2024 года:

- Общий объем нового бизнеса сократился на 65% в годовом исчислении, составив 43,4 млрд рублей.

- Количество новых лизинговых сделок уменьшилось на 56%, до 12 579 единиц.

Масштаб этого спада указывает на преобладание внешних факторов, в первую очередь, на ограничительную денежно-кредитную политику Центрального Банка. Высокая ключевая ставка сделала финансирование непомерно дорогим для малого и среднего бизнеса, который составляет ядро клиентской базы «Европлана».

Более детальный анализ данных выявляет важную тенденцию в поведении клиентов. Менее значительное снижение количества сделок (-56%) по сравнению с падением их объема (-65%) свидетельствует о смещении спроса в сторону более мелких по сумме контрактов. Средний размер сделки в первом полугодии 2025 года составил приблизительно 3,45 млн рублей, тогда как в первом полугодии 2024 года он был около 4,3 млн рублей. Это логичное следствие того, что клиенты становятся более осторожными и ограниченными в капитале в условиях высоких ставок. В такой экономической среде предприятия, особенно МСП, склонны откладывать крупные капитальные вложения и выбирать более мелкие, но необходимые для поддержания деятельности закупки транспортных средств. Это является вторичным эффектом макроэкономического давления, демонстрируя изменение в поведении клиентов, выходящее за рамки простого сокращения деловой активности.

1.2. Повсеместное снижение по сегментам

Спад затронул все ключевые сегменты транспортных средств, что подчеркивает системный характер кризиса. Ни один из сегментов не остался в стороне, хотя глубина падения варьировалась :

- Коммерческий транспорт: -69% г/г

- Самоходная техника: -61% г/г

- Легковой транспорт: -60% г/г

Наибольшее падение продемонстрировал сегмент коммерческого транспорта, который наиболее тесно связан с деловой активностью в B2B-секторе и является классическим индикатором замедления инвестиций в бизнес. Относительная устойчивость (т.е. наименьшее снижение) сегмента легковых автомобилей может указывать на несколько факторов.

Во-первых, это может быть связано с определенной степенью неэластичности спроса.

Во-вторых, успешное замещение западных брендов более доступными азиатскими и отечественными альтернативами, такими как LADA, Haval и Geely, которые стали лидерами продаж, могло поддержать спрос.

В-третьих, профиль спроса со стороны потребителей и малого бизнеса в этом сегменте мог оказаться более устойчивым по сравнению с крупными промышленными клиентами, приобретающими коммерческую и специальную технику.

1.3. Защита рыночного лидерства

Несмотря на серьезный спад, «Европлан» сохраняет свои позиции в качестве лизинговой компании №1 среди независимых игроков на российском рынке автолизинга по объему портфеля, новому бизнесу и количеству сделок.

Клиентская база компании остается высоко диверсифицированной, при этом 77,6% портфеля приходится на малые предприятия с выручкой до 800 млн рублей.

Фокус на сегменте МСП является палкой о двух концах. С одной стороны, он обеспечивает диверсификацию и предотвращает риск концентрации на отдельных крупных клиентах. С другой стороны, именно этот сегмент наиболее уязвим к шокам процентных ставок, что и объясняет серьезность текущего спада. Тем не менее, устоявшаяся платформа компании, узнаваемость бренда и обширная сеть (93 офиса, более 5000 дилеров-партнеров) создают значительное конкурентное преимущество.

Этот «экономический ров» должен позволить компании эффективно захватить долю рынка на этапе восстановления, когда спрос начнет возвращаться.

2. Оценка финансового состояния: Рентабельность под ударом

2.1. Деконструкция 78%-го падения прибыли

Чистая прибыль за первое полугодие 2025 года упала до 1 888 млн рублей с 8 776 млн рублей за аналогичный период 2024 года, что представляет собой снижение на 78%.

Причина этого коллапса четко прослеживается в отчете о прибылях и убытках. Она кроется в статье «Изменение резервов под ОКУ и прочие убытки», которая взлетела на 372% — с 2 690 млн рублей до 12 703 млн рублей.

Эта единственная статья не просто сократила, а практически полностью нивелировала валовую операционную прибыль компании.

Анализ показывает, что рентабельность компании в настоящее время полностью зависит от объема создаваемых резервов под кредитные убытки. Основная генерирующая способность бизнеса остается сильной, но она полностью затмевается ухудшением качества активов. Расчет операционной прибыли до создания резервов (PPOP) подтверждает этот вывод:

- Операционные доходы (Чистый процентный доход + Чистый непроцентный доход) составили 20,3 млрд рублей (11,9 млрд + 8,4 млрд).

- Операционные расходы были на умеренном уровне в 5,1 млрд рублей.

- Это дает здоровую операционную прибыль до резервов (PPOP) в размере 15,2 млрд рублей.

- Создание резервов в размере 12,7 млрд рублей поглотило 83,5% этой PPOP, что и привело к обвалу доналоговой и чистой прибыли.

Этот расчет четко изолирует проблему: бизнес генерирует значительный денежный поток до резервирования, но кредитный цикл съедает почти всю эту прибыль. Это подкрепляет тезис о «хорошей компании в плохой среде».

2.2. Парадокс ухудшения ROE и улучшения эффективности

Наиболее важным аспектом финансового анализа является парадокс, наблюдаемый в ключевых показателях эффективности. В то время как рентабельность собственного капитала рухнула, операционная эффективность продемонстрировала улучшение :

- Рентабельность собственного капитала (ROE) за последние 12 месяцев (TTM) снизилась до 16,5% с 31,3% за 2024 год. Аннуализированный показатель ROE за первое полугодие 2025 года еще ниже и составляет примерно 7,8% (рассчитано как (1,888 млрд×2)/средний капитал 48,4 млрд).

- Соотношение затрат и доходов (CIR), наоборот, улучшилось до 25,1% с 29,2% в первом полугодии 2024 года.

- Чистая процентная маржа (NIM) также улучшилась до 10,2% с 9,1%.

Эта динамика свидетельствует о том, что компания демонстрирует превосходный контроль над расходами (более низкий CIR) и эффективное управление активами и пассивами (более высокая NIM) в сложной среде. Руководство успешно контролирует факторы, находящиеся в его власти. Таким образом, коллапс ROE не является симптомом плохого управления, а прямым следствием внешнего кредитного кризиса.

2.3. Светлые пятна: Рост непроцентных доходов

На фоне общего спада одним из немногих позитивных моментов стал уверенный рост чистого непроцентного дохода, который увеличился на 20% в годовом исчислении и достиг 8,4 млрд рублей.

Этот доход генерируется за счет предоставления сопутствующих услуг, таких как страхование, регистрация транспортных средств, топливные карты и техническое обслуживание.

Этот диверсифицированный, комиссионный источник дохода обеспечивает важный и растущий буфер против волатильности основного лизингового бизнеса. Он менее чувствителен к процентным ставкам и кредитным циклам, что добавляет стабильности бизнес-модели. Стратегия компании по расширению этих предложений в рамках концепции «Автомобиль как услуга» является ключевым долгосрочным драйвером создания стоимости.

*Примечание: Объем нового бизнеса за 6М 2024 г. рассчитан как 43,4 млрд / (1-0,65).

**Примечание: Лизинговый портфель за 6М 2024 г. взят из исторической диаграммы.

3. Риски и качество портфеля: Эпицентр кризиса

3.1. Взрывной рост стоимости риска (COR)

Ключевым индикатором ухудшения ситуации является стоимость риска (COR) за последние 12 месяцев, которая подскочила до 7,8% по сравнению с 3,4% за весь 2024 год.

Если сравнивать с показателем за первое полугодие 2024 года, который составлял всего 1,5%, то рост становится еще более драматичным. Это означает, что аннуализированный COR за первое полугодие 2025 года превышает 10%.

Этот более чем пятикратный рост стоимости риска является самым важным показателем во всем отчете. Он отражает серьезное ухудшение финансового состояния клиентской базы «Европлана» из сегмента МСП. Компания теперь ожидает потерять почти 8 рублей на каждые 100 рублей, выданных в лизинг в течение года — уровень, который является неустойчивым для долгосрочной рентабельности.

3.2. Обманчивый NPL 90+ и важность активов Стадии 2

Несмотря на кризисный уровень стоимости риска, компания сообщает о благополучном коэффициенте просроченной задолженности свыше 90 дней (NPL 90+) на уровне всего 1,2% и доле активов Стадии 3 (кредитно-обесцененные) в 1,4%.

Это расхождение является классической особенностью стандарта финансовой отчетности МСФО. NPL 90+ — это запаздывающий индикатор, который отражает уже глубоко просроченные займы.

COR, напротив, является опережающим показателем, основанным на ожидаемых кредитных убытках (ECL). Высокий COR при низком NPL означает, что руководство агрессивно создает резервы под лизинговые договоры, которые демонстрируют ранние признаки проблем (значительное увеличение кредитного риска), но еще не пересекли 90-дневный порог просрочки.

Детальный анализ ECL в финансовой отчетности по МСФО полностью подтверждает этот вывод.

- Валовая балансовая стоимость активов Стадии 2 (тех, по которым произошло значительное увеличение кредитного риска) выросла на 35% всего за шесть месяцев — с 25,4 млрд рублей на 31.12.2024 до 34,4 млрд рублей на 30.06.2025.

- Это показывает, что под поверхностью формируется большая волна проблемных договоров, еще до того, как они официально станут «NPL 90+». COR отражает ожидаемые убытки именно от этой формирующейся волны.

Для инвесторов критически важно понимать, что на показатель NPL 90+ в текущей ситуации следует не обращать внимания. Это запаздывающий индикатор, создающий ложное чувство безопасности. Истинными, опережающими мерами риска являются рост портфеля Стадии 2 и показатель COR.

3.3. Управление возвращенными активами

Материальным последствием роста дефолтов является увеличение объема изъятых активов. Стоимость «Возвращенных объектов лизинга» на балансе выросла на 44% за шесть месяцев — с 11,4 млрд рублей до 16,4 млрд рублей.

Это означает, что компания изымает все больше транспортных средств. Это создает новый тип риска: способность реализовать эти подержанные автомобили на рынке по цене, достаточной для покрытия остатка задолженности. Хотя у компании есть специализированное подразделение для этой цели, рост запасов на 44% создает значительное давление на эту функцию и подвергает компанию риску изменения цен на вторичном автомобильном рынке.

4. Долг, ликвидность и капитализация: «Крепость» на балансе

4.1. Долговая нагрузка и структура

По состоянию на 30 июня 2025 года общий процентный долг компании состоял из 143,5 млрд рублей банковских кредитов и 39,1 млрд рублей выпущенных облигаций, что в сумме составляет 182,6 млрд рублей. При общем капитале в 46,2 млрд рублей соотношение долга к собственному капиталу составляет значительные 3,95x.

Хотя коэффициент левериджа кажется высоким, он является типичным для финансового учреждения. Долг хорошо структурирован между банковскими кредитами и публичными облигациями, что указывает на диверсифицированные источники фондирования.

Компания имеет долгую и успешную кредитную историю с широким кругом отечественных и международных кредиторов, что является ее сильной стороной. Значительная часть долга с плавающей ставкой хеджируется процентными свопами, что снижает риск от роста ставок.

4.2. Ликвидность и позиция по фондированию

Позиция компании по ликвидности исключительно сильна. «Европлан» поддерживает положительную накопленную позицию ликвидности на всех временных горизонтах до 5 лет. По состоянию на 30 июня 2025 года компания располагала 19,9 млрд рублей денежных средств и их эквивалентов. Кроме того, у нее были неиспользованные кредитные линии на сумму 170 млрд рублей.

Это означает, что компания не сталкивается с краткосрочным риском рефинансирования и может легко выполнять свои обязательства даже при снижении операционного денежного потока. Эта ликвидность обеспечивает огромную стратегическую гибкость, позволяя пережить шторм и быть готовой к финансированию нового бизнеса, когда спрос восстановится.

4.3. Достаточность капитала: Главный гарант устойчивости

Самым важным столпом инвестиционного тезиса является капитализация компании. По состоянию на 30 июня 2025 года «Европлан» отчитывается о коэффициенте достаточности капитала первого уровня (Tier 1) по стандартам «Базель III» в размере 22,6%.

Этот показатель является исключительно высоким (регуляторные минимумы обычно находятся ниже 10%) и представляет собой огромный капитальный буфер. Именно этот капитал позволяет компании поглощать 12,7 млрд рублей кредитных резервов за первое полугодие без какой-либо угрозы для своей платежеспособности. Именно этот «баланс-крепость» отличает «Европлан» от более слабых конкурентов и гарантирует, что компания переживет спад. Эта сила станет значительным конкурентным преимуществом на этапе восстановления, поскольку позволит компании агрессивно наращивать портфель, в то время как менее капитализированные конкуренты могут быть вынуждены сокращать деятельность или уйти с рынка.

5. Акционерная стоимость и дивидендные перспективы

5.1. Дивидендная политика в условиях серьезного стресса

Официальная политика компании предусматривает выплату «не менее 50% чистой прибыли» в виде дивидендов. Компания имеет солидную историю выплат, включая коэффициент выплат в 60,8% по итогам 2023 года.

Хотя политика предоставляет четкие рамки, ее применение в настоящее время осложняется коллапсом базы для расчета — чистой прибыли. Выплата 50% от значительно сократившейся прибыли приведет к гораздо более низкому абсолютному размеру дивидендов, чем тот, к которому привыкли инвесторы.

5.2. Неустойчивый прогноз по дивидендам на 2025 год

В своем пересмотренном прогнозе компания сохранила оценку общих дивидендных выплат за 2025 год на уровне 10,5 млрд рублей.

Этот прогноз математически несовместим с собственным пересмотренным прогнозом компании по прибыли.

Проведем количественный анализ:

- Пересмотренный прогноз ROE на 2025 год: 7,6%.

- Средний размер собственного капитала за 2025 год составляет примерно 48,4 млрд рублей (среднее между 50,6 млрд на конец 2024 года и 46,2 млрд на середину 2025 года).

- Прогнозируемая чистая прибыль за весь 2025 год = 7,6%×48,4 млрд=3,68 млрд рублей.

- Дивиденд в размере 10,5 млрд рублей будет означать коэффициент выплат (10,5/3,68)=285%.

Выплата такого масштаба является неустойчивой. Она потребует значительного распределения нераспределенной прибыли, что приведет к прямому сокращению капитальной базы в самый неподходящий момент. Весьма вероятно, что этот прогноз по дивидендам является устаревшим показателем, который еще не был обновлен, и будет значительно пересмотрен в сторону понижения. Инвесторам не следует ориентироваться на цифру в 10,5 млрд рублей.

6. Инвестиционный тезис: Качественный цикличный актив требует терпения

6.1. Сильные стороны и долгосрочные возможности

Ключевые сильные стороны «Европлана» — это рыночное лидерство, сильный бренд, операционная эффективность (низкий CIR), мощный баланс (22,6% капитал Tier 1) и превосходная ликвидность.

Основная инвестиционная возможность заключается в ставке на восстановление. Компания прямо отмечает потенциал реализации «отложенного спроса» в 2026 году в случае снижения ключевой ставки ЦБ.

Как лидер рынка с сильным балансом, «Европлан» идеально позиционирован для того, чтобы извлечь максимальную выгоду из этого восстановления.

6.2. Риски и препятствия

Основной риск носит макроэкономический характер. Сценарий сохранения высоких ставок на длительный срок продлит давление на клиентов «Европлана», что приведет к сохранению высоких кредитных потерь и задержке восстановления.

Вторичные риски включают:

- Риск исполнения в управлении растущим портфелем изъятых активов.

- Риск того, что финансовое здоровье сектора МСП будет подорвано на более длительный срок.

- Риск резкого пересмотра дивидендных ожиданий в сторону понижения, что может вызвать негативную реакцию в цене акций.

6.3. Анализ пересмотренного прогноза руководства

Пересмотренный прогноз на весь 2025 год, опубликованный в августе 2025 года, демонстрирует резкое ухудшение по сравнению с апрельским прогнозом:

- Лизинговый портфель: прогноз снижен на 24% до 171,3 млрд рублей.

- Стоимость риска (COR): прогноз повышен с 6,3% до 9,5%.

- ROE: прогноз урезан с 15,3% до 7,6%.

Серьезность пересмотра в сторону понижения говорит о том, что спад во втором квартале 2025 года оказался значительно хуже, чем руководство ожидало всего несколькими месяцами ранее. Хотя такая честность заслуживает похвалы, она также подчеркивает низкую предсказуемость и высокую неопределенность в текущей операционной среде. Пересмотренный прогноз, особенно COR на уровне 9,5%, следует рассматривать как новый базовый сценарий для ожиданий инвесторов.

6.4. Оценка и итоговая рекомендация

Традиционная оценка на основе мультипликатора P/E (Цена/Прибыль) бесполезна, когда прибыль находится на циклическом минимуме. Более подходящим методом является оценка по мультипликатору P/B (Цена/Балансовая стоимость) или на основе модели нормализованной прибыли. Учитывая сильную капитальную базу компании, ее балансовая стоимость является надежным якорем для оценки.

Инвестиционный кейс «Европлана» — это ставка на возврат к среднему. Компания является высококачественным активом, торгующимся по, вероятно, заниженной оценке из-за циклически низкой прибыли. «Крепость» на балансе гарантирует, что она переживет этот цикл.

Рекомендация:

- Для инвесторов с горизонтом минимум 12 месяцев: Акции рекомендованы к ПОКУПКЕ. Оптимальная точка входа находится в текущем периоде максимального пессимизма. Катализатором для переоценки станут признаки макроэкономической стабилизации и потенциальное снижение ключевой ставки в 2026 году.

- Для краткосрочных или ориентированных на доход инвесторов: Рекомендация — ИЗБЕГАТЬ. Краткосрочные перспективы по прибыли слабые, а дивиденды с высокой вероятностью будут значительно сокращены, что может привести к разочарованию и отстающей динамике цены акций в ближайшие 6–12 месяцев.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.