Как правильно делать досрочное погашение ипотеки?

Многие думают, что аннуитетные платежи — это «обман банка», ведь в первые годы почти всё уходит на проценты.

Но фишка в другом: если грамотно использовать досрочное погашение, можно сильно сократить переплату и срок кредита.

🏦 Пример:

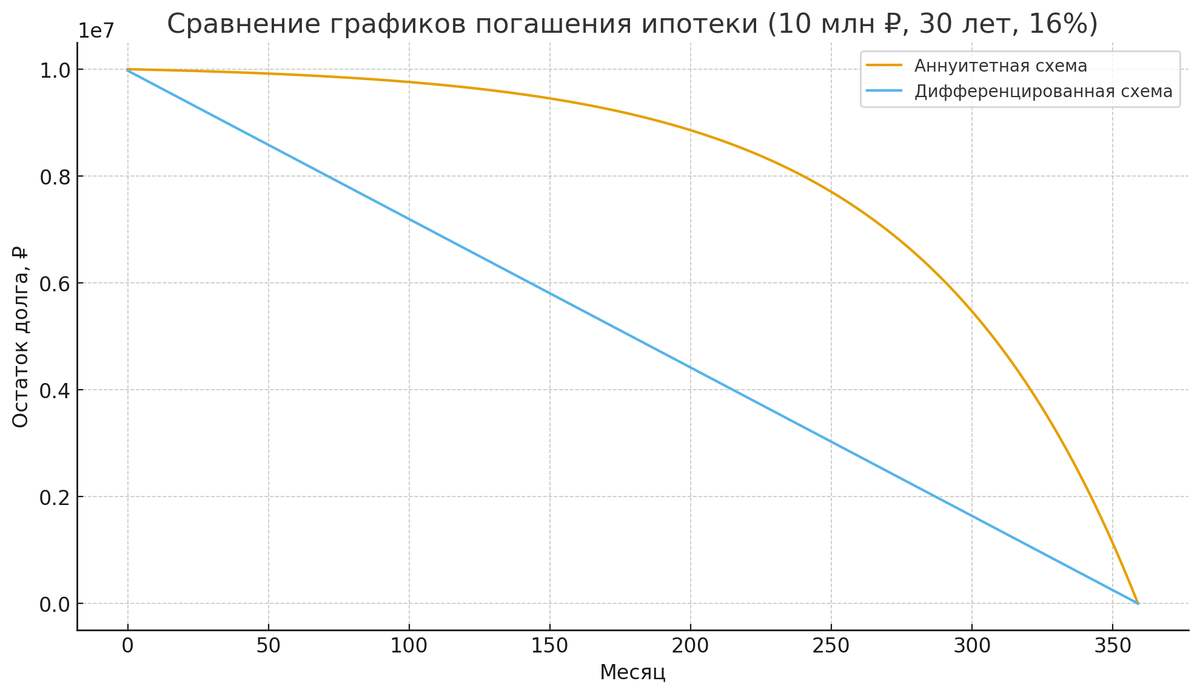

Ипотека 10 млн ₽ на 30 лет под 16%.

— Аннуитетный платёж: ≈134 476 ₽ в месяц.

— Общая переплата за весь срок: ≈38,4 млн ₽.

Если просто платить по графику — переплата огромная.

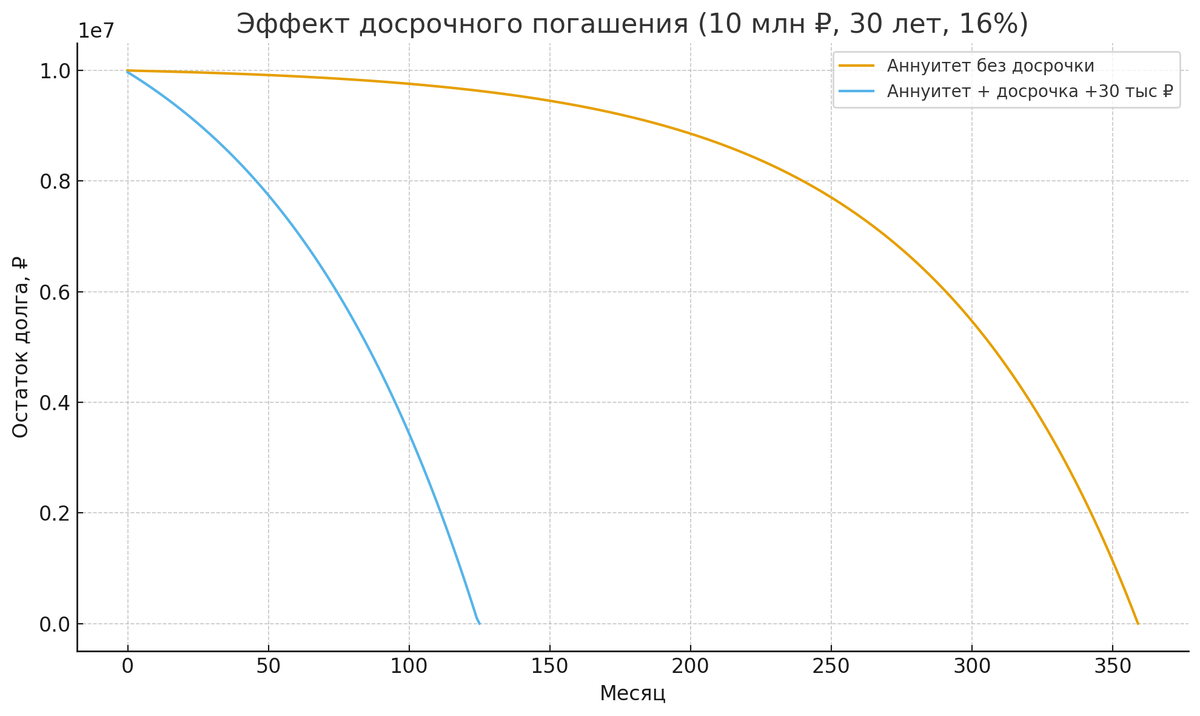

📌 Как работает досрочка

В аннуитетной схеме у вас есть право внести дополнительные деньги:

— либо уменьшить срок кредита,

— либо снизить ежемесячный платёж.

💡 Правильный вариант — всегда сокращать срок.

Тогда платёж остаётся примерно тем же, но переплата по процентам резко падает.

📊 Считаем на примере

Если вы каждый месяц будете вносить дополнительно хотя бы 20–30 тыс ₽ сверх графика:

— срок кредита сократится на 7–10 лет,

— переплата уменьшится на миллионы рублей.

А если направлять на досрочку разницу между «аннуитетом» и «дифференцированным» платежом (≈30 тыс ₽ в начале), то выгода будет почти как в дифференцированной схеме, но без неудобных высоких платежей в начале.

⚖️ Вывод:

— Аннуитетная схема удобна и даёт гибкость.

— Дифференцированная выглядит выгоднее, но требует больших платежей сразу.

— Правильная стратегия: берём аннуитет и гасим досрочно с уменьшением срока.

👉 В итоге — комфорт + минимальная переплата.