В сфере сельского хозяйства есть приятная налоговая льгота — нулевая ставка по налогу на прибыль. Это значит, что если вы производите сельхозпродукцию и отвечаете определенным критериям, то по части доходов налог платить не придется.

Кто считается сельхозпроизводителем и может претендовать на нулевую ставку

Не каждый фермер или компания автоматически попадает под эту льготу. Главное — соответствовать критериям из статьи 346.2 НК РФ. Льгота предназначена для тех, кто не перешел на единый сельскохозяйственный налог (ЕСХН).

- Организации, которые производят, перерабатывают и продают сельхозпродукцию (включая арендованные мощности). Ключевой момент: не менее 70% доходов от реализации должно приходиться на вашу собственную продукцию, включая первичную переработку сырья, которое вы сами вырастили.

- Сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые, снабженческие и т.д.), если они соответствуют Федеральному закону № 193-ФЗ "О сельскохозяйственной кооперации". Здесь тоже доля доходов от "своей" деятельности — не менее 70%.

- Сельскохозяйственные производственные кооперативы, включая рыболовецкие артели (колхозы).

- Градо- и поселкообразующие рыбохозяйственные организации. Условия строгие: не менее 70% доходов от уловов и продукции из них, рыболовство на своих или арендованных судах, плюс численность работников с семьями — половина населения поселка.

Для рыболовецких компаний уловы считаются сельхозпродукцией только если вы в этой категории. Если просто ловите рыбу без статуса градообразующей организации или кооператива — нулевая ставка не для вас. Это подтверждают суды, например, постановление АС Северо-Западного округа от 20.12.2021.

Льгота действует с 2013 года (п. 1.3 ст. 284 НК РФ) и применяется к доходам от реализации произведенной (или произведенной и переработанной) собственной сельхозпродукции. Что именно считать сельхозпродукцией? Смотрите перечни в постановлении Правительства РФ от 25.07.2006 № 458: от зерна и овощей до мяса, молока и рыбы.

Условия применения: что нужно учитывать

Чтобы использовать нулевую ставку, соблюдайте правила:

- Доля доходов: Не менее 70% от общей реализации — от вашей сельхозпродукции. Считайте нарастающим итогом с начала года.

- Переработка: Можно привлекать подрядчиков для отдельных этапов (подряд, услуги или совместная деятельность). Но если вся работа на аутсорсе и вы сами ничего не производите — льгота не сработает. Это подчеркивает Президиум ВАС РФ в постановлении от 28.12.2010.

- Не для всех видов деятельности: Нулевая ставка только для "сельхоз" доходов. Другие виды бизнеса (например, торговля не своей продукцией) облагаются по стандартной ставке 25%.

- Раздельный учет: Обязательно ведите отдельный учет доходов и расходов по сельхоздеятельности (п. 2 ст. 274 НК РФ). Распределяйте расходы пропорционально доходам — например, ежемесячно или нарастающим итогом за год (ФНС письмо от 11.01.2023). Закрепите подход в учетной политике.

Если не выполняете условия — доходы облагаются по полной ставке. Организации, которые только оказывают услуги сельхозпроизводителям (например, послеуборочная обработка), нулевую ставку не применяют.

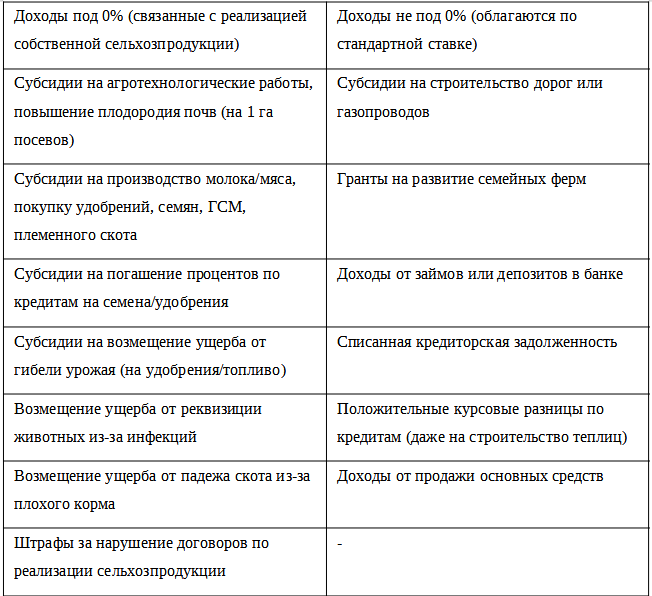

Какие доходы попадают под нулевую ставку, а какие нет

Не все деньги, заработанные на ферме, идут под 0%. Вот таблица с примерами на основе разъяснений Минфина и ФНС. Разделила на те, что льготируются, и те, что нет.

Внереализационные доходы (например, субсидии), если они напрямую связаны с сельхозпроизводством, тоже облагаются по ставке 0%. Но доходы от продажи активов или финансовых операций (депозиты)— нет.

Вывод:

- Проверяйте статус ежегодно: Доля 70% считается за налоговый период. Если не дотянули — льгота слетает.

- Документы и суды: Минфин и ФНС выпустили много писем по этому вопросу (например, от 03.06.2025 № 03-03-06/1/54692). Если спор с налоговой — ссылайтесь на них или судебную практику, как в определении ВС РФ от 22.04.2022.

Эта льгота — отличный бонус для аграриев, но требует аккуратного учета. Если у вас есть конкретный случай — пишите в комментариях, разберем!