В 2025 году ставки по вкладам в крупнейших банках России снижаются практически ежемесячно — и делают это молча, без лишнего шума.

Но если взглянуть на график, становится ясно: вторая половина года уверенно несёт нас к рекордному минимуму доходности.

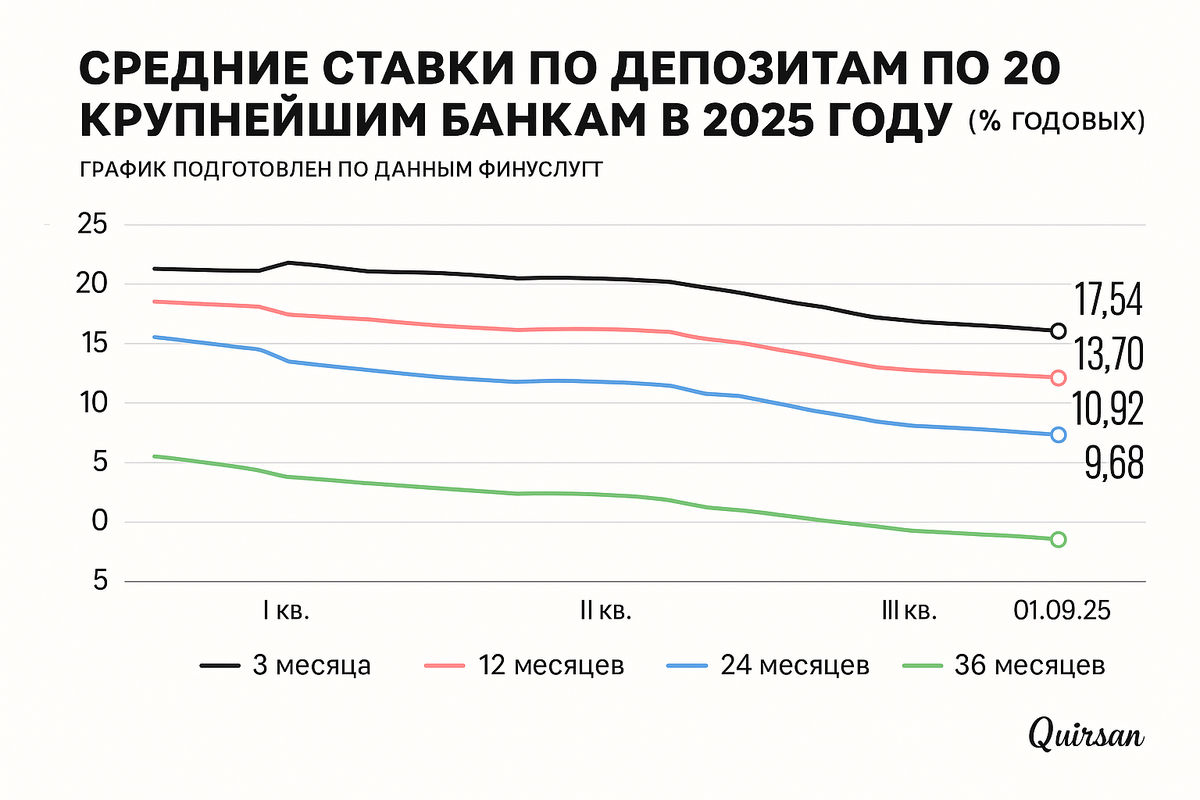

📉 Согласно данным «Финуслуг», средние ставки по депозитам в ТОП-20 банков достигли минимальных значений с начала 2025 года. Особенно ощутимо это видно по долгосрочным вкладам.

🔻 Вклады на 36 месяцев снизились сразу на 7,44 п.п., до уровня 9,62% годовых.

🔻 На 24 месяца — до 10,95%

🔻 На 12 месяцев — до 13,49%

🔻 На 3 месяца — снижение на 4,43 п.п., теперь 15,59% годовых

💬 Эксперты прогнозируют, что к концу года максимальная ставка по вкладам в крупнейших банках может опуститься до 12–13% годовых.

На фоне продолжающейся инфляции и с учётом налогообложения процентов — это уже далеко не тот «надёжный финансовый инструмент», которым вклад считался раньше. Скорее, это временная «пристань» для денег, а не средство для их сохранения или тем более приумножения.

📊 Что это значит?

Снижение ставок по вкладам обычно связано с ожиданием снижения ключевой ставки, стабилизацией инфляции или внутренней политикой банков. Но реальность для простого вкладчика от этого не меняется:

💸 доходность падает,

📉 реальные деньги — обесцениваются,

⏳ а альтернатив мало, если не искать их целенаправленно.

Пока одни банки сокращают доходность, а вкладчики продолжают держать деньги в «минусовых» инструментах, рынок тихо меняется.

И вопрос, который всё чаще звучит среди думающих людей — не “куда вложить”, а “куда хотя бы не терять”.

💬 А вы замечаете, как изменился смысл «положить деньги на вклад» за последние пару лет?

Есть ли сегодня в нём та же уверенность, что была раньше?

Обсудим 👇