Финансы страдают от кризиса репликации, и хорошо известно, что как только рыночная аномалия описана в научной литературе, она, как правило, перестаёт работать на финансовых рынка, и уже нет смысла строить на ней торговую стратегию.

Но что, если доходность этих факторов никуда не исчезала? Что, если она просто прячется за углом? По крайней мере, так говорится в исследовании Городского университета Нью-Йорка, которое мы сегодня с вами и разберём по полочкам (искренне не советую читать это в конце рабочего дня, послушайте лучше давний выпуск моего подкаста на схожую тему. Точно быстренько уснёте под эти "скучные" рассуждения).

Ну, поехали. Обычно, когда учёные описывают рыночную аномалию, такую как эффект стоимости, импульса или размера, они формируют портфели на основе прошлых наблюдений, затем дают портфелю работать в течение месяца и повторяют весь процесс заново. Есть надежда, что этот ежемесячный цикл будет систематически обеспечивать опережение рынка с течением времени.

К сожалению, с распространением интеллектуального бета-инвестирования и других количественных методов в финансах, факторы, описанные в литературе, всё чаще используются систематическими инвесторами, вплоть до полного исчезновения этих факторов.

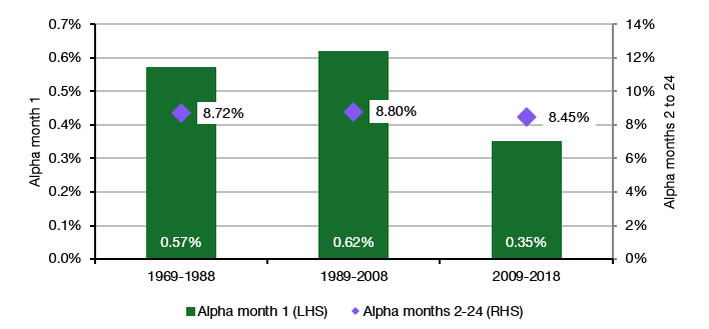

На диаграмме ниже показана средняя доходность 260 факторов, описанных в литературе, на фондовом рынке США за различные периоды. Зелёные столбцы показывают, что с 2009 г. средняя доходность этих факторов снизилась почти вдвое: с 0,6% до 0,35%.

Факторная эффективность на фондовых рынках США.

Источник: Дун и Ян (2023)

Интересное явление наблюдается, если посмотреть на среднюю доходность факторов за период со 2-го по 24-й месяц, как это сделано с фиолетовыми ромбами на графике. По сути, вместо того, чтобы ежемесячно перестраивать портфели факторов, исследователи позволили каждому портфелю работать в течение двух лет, а затем повторили эксперимент. Если оставить портфели нетронутыми, то снижения эффективности после 2009 г. не наблюдается.

Ключом к пониманию происходящего, по-видимому, является поведение розничных инвесторов. Розничные инвесторы демонстрируют ряд хорошо известных предубеждений и склонны торговать с учётом некоторых аномалий (например, розничные трейдеры торгуют в одном направлении с экспертами, когда речь идёт об импульсных акциях), но склонны торговать против других аномалий.

Например, розничные инвесторы предпочитают акции роста акциям стоимости, низкокачественные и убыточные акции компаниям высокого качества и прибыльности, или акции лотерейных компаний с маловероятной, но очень большой положительной доходностью, а не с более вероятной небольшой отрицательной доходностью. В общей сложности из 260 аномалий, рассмотренных в исследовании, розничные инвесторы торгуют против примерно 60% аномалий и с примерно 40% аномалий.

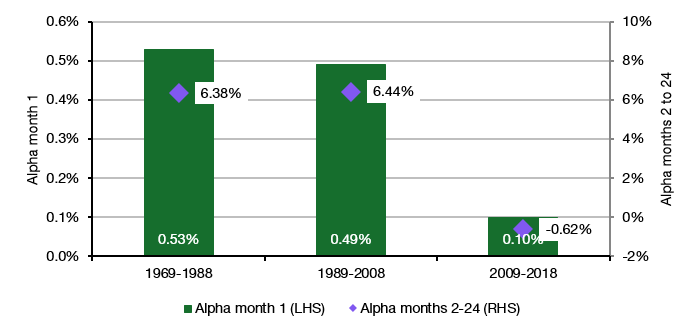

Обратите внимание на аномалии, где розничные трейдеры торгуют наравне с профессионалами. Снижение доходности гораздо более выражено, и даже в течение следующих 24 месяцев после 2009 г. эта доходность полностью исчезает.

Фактор эффективности на фондовых рынках США, когда розничные инвесторы торгуют с аномальной доходностью.

А теперь сравните это с аномалиями, когда розничные инвесторы торгуют против аномалии.

Фактор эффективности на фондовых рынках США, когда розничные инвесторы торгуют против аномальной доходности.

Здесь размер превышения остается более стабильным в первый месяц и даже увеличивается в период со 2-го по 24-й месяц.

Это свидетельствует о том, что именно растущее влияние розничных трейдеров влияет на эффективность системных факторов. Когда розничные инвесторы торгуют с профессионалами, они быстро снижают эффективность факторов, поскольку совокупные потоки систематических трейдеров и розничных инвесторов приводят к быстрой корректировке цен акций.

С другой стороны, когда розничные инвесторы торгуют против системных факторов, их потоки (сделки) оказывают давление на фактор, цены акций корректируются гораздо медленнее, и ошибки в оценке сохраняются дольше. Это означает, что терпеливые инвесторы, использующие факторы, всё ещё могут использовать их доходность, если они оставляют свои портфели факторов нетронутыми как можно дольше. Нашли аномалию рынка - наберитесь терпения и получите премию, когда все о ней забудут. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

Подкаст Тихого Трейдера. Перекрёсток всех рынков здесь.

__________________________________________________________________________________________________________________________________________________________________