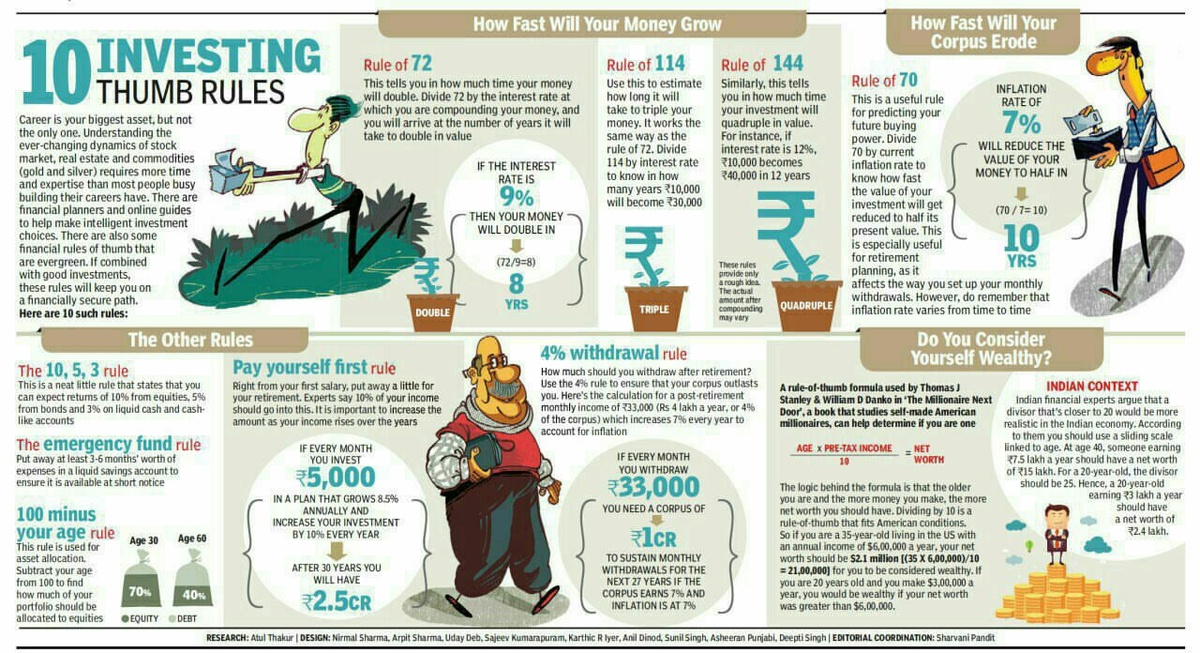

Встретилась хорошая памятка по главным правилам построения капитала для глобального рынка. Решил ее адаптировать и под реалии РФ.

Ваш главный актив - это карьера и способность зарабатывать. Но чтобы деньги не просто зарабатывались, а работали на вас, нужно понимать простые финансовые правила. Они помогают быстро оценить, как растут инвестиции, как их «съедает» инфляция и сколько можно безопасно тратить, не разрушая капитал.

📊 Вот 10 правил, которым стоит следовать всегда и адаптированных под российский рынок:

1. Правило 72 (как быстро удвоятся деньги)

Формула: 72 ÷ ставка доходности.

• Депозит под 12% → удвоение за ~6 лет.

• Акции/фонды с доходностью 15% → удвоение за ~5 лет.

2. Правило 114 (утроение капитала)

Формула: 114 ÷ доходность.

• При 12% годовых → утроение за ~9,5 лет.

3. Правило 144 (когда капитал увеличится в 4 раза)

Формула: 144 ÷ доходность.

• При 15% → ×4 за ~9,5 лет.

⚠️ На длинной дистанции российский рынок акций реально может давать 12–15% годовых (Мосбиржа исторически около 14% с учётом дивидендов).

4. Правило 70 (как быстро деньги обесцениваются)

Формула: 70 ÷ уровень инфляции.

• При инфляции 7% → половина покупательной способности исчезнет за 10 лет.

• При инфляции 5% → за 14 лет.

⚠️ Официальная инфляция в России колеблется 4–7%. Значит, хранить деньги «под подушкой» - это гарантированно терять капитал.

5. Правило «10, 5, 3» (ожидания по доходности в США)

• Акции РФ и глобальные фонды → 10–15% годовых в рублях.

• Облигации ОФЗ/корпоративные → 7–10%.

• Депозиты → 6–8% (краткосрочно выше, но нестабильно).

6. Фонд «на чёрный день»

Минимум 3–6 месяцев расходов.

Лучший вариант: часть в рублевых ОФЗ, часть в валюте (USDT/доллары/евро), часть в рублёвом депозите для ликвидности.

7. Правило «100 минус возраст» (распределение активов)

Из 100 вычитаем возраст = доля акций, остальное - облигации/кэш.

• 30 лет → 70% акции / 30% облигации.

• 50 лет → 50/50.

⚠️ В российских реалиях: доля валютных активов тоже критична - хотя бы 20–30% портфеля.

8. Правило «Сначала заплати себе»

Инвестируйте минимум 10% дохода. Если с первой зарплаты в 50 000₽ откладывать 5 000₽ в месяц под 12% годовых (с ежегодным увеличением взносов на 10%), то через 30 лет капитал превысит 40 млн ₽.

9. Правило 4% (вывод после пенсии)

Чтобы жить на пассивный доход, можно безопасно забирать до 4% капитала в год.

• Хотите 100 000₽ в месяц → нужен капитал около 30 млн ₽.

• Хотите 200 000₽ → минимум 60 млн ₽.

⚠️ В России инфляция выше, чем в США, поэтому реально безопасный уровень — скорее 3–3,5%.

10. Формула «богатства»

Классическая версия:

Возраст × годовой доход ÷ 10 = нормальная чистая стоимость капитала.

Для России уместнее брать делитель 6–7.

Пример:

• Вам 40 лет, доход 3 млн ₽ в год.

• 40 × 3 000 000 ÷ 7 = ~17 млн ₽.

Если капитал выше → вы идёте с опережением.

💡Эти правила - не строгие законы, а ориентиры. Они показывают, сколько времени нужно, чтобы капитал рос, как инфляция его разрушает, сколько инвестировать и какой капитал реально нужен для финансовой свободы в России.

👉 Если интересно доходность 35% в недвижимости и вход от 50000 руб, можно вместе со мной: https://t.me/+i9T4gq0XFLc5M2Ey