Инструмент позволяющий наглядно увидеть структуру затрат компании и определить долю каждой статьи расходов и гарантировать, что управленческая отчетность точно соответствует данным бухгалтерского учета.

Что понадобится: Оборотно-сальдовая ведомость или данные по оборотам и сальдо счетов за нужный период.

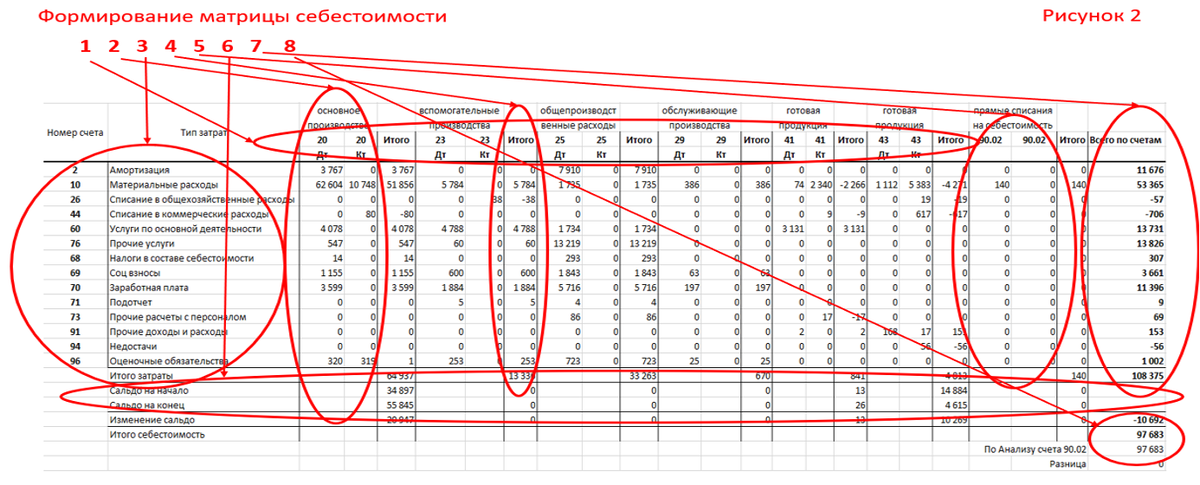

Шаг 1: Подготовьте таблицу и занесите исходные данные

Создайте таблицу. В столбцы (2) внесите номера счетов из Раздела III «Затраты на производство» и Раздела IV «Готовая продукция и товары» (счета 20, 21, 23, 25, 40, 41, 43, 45 и др.).

Важное исключение: Не включайте в столбцы счета 26 «Общехозяйственные расходы» и 44 «Расходы на продажу», так как они списываются на себестоимость опосредованно и отражаются в отчете о финансовых результатах отдельными строками.

Шаг 2: Заполните строки корреспондирующими счетами

В строках (3) вашей таблицы укажите все счета, которые корреспондировали (проводились) со счетами из шага 1. Это источники формирования затрат:

- Счет 10 «Материалы» (списание сырья в производство)

- Счет 70 «Расчеты с персоналом по оплате труда» (начисленная зарплата)

- Счет 69 «Расчеты по социальному страхованию» (начисленные взносы)

- Счет 60 «Расчеты с поставщиками и подрядчиками» (услуги сторонних компаний)

- Счет 02 «Амортизация» (и другие счета из Раздела I)

- и т.д.

Правило: Счета, которые вы уже использовали в столбцах, в строках не отражаются (исключите внутренние обороты между счетами затрат, чтобы не было двойного счета).

Шаг 3: Рассчитайте итоги по каждому счету затрат

Между каждым столбцом-счетом добавьте отдельный столбец «Итого» (4). Внесите в него математический результат по каждому счету:

«Итого» = Оборот по Дебету счета - Оборот по Кредиту счета (в рамках корреспонденции с выбранными счетами-строками).

Эта цифра показывает величину затрат, которые были сформированы на данном счете за период.

Шаг 4: Учтите прямые списания на себестоимость

Проанализируйте проводки по счету 90.02 «Себестоимость продаж». Если в его дебет есть проводки со счетов, которые не были вами включены в столбцы на шаге 1 (например, прямое списание материалов со счета 10 на 90.02), то:

- Добавьте счет 90.02 отдельным столбцом (5) в вашу таблицу.

- Внесите в него суммы этих прямых списаний, указав в соответствующей строке (например, в строке «10 Материалы») сумму прямой проводки.

Шаг 5: Рассчитайте изменение остатков (нереализованная продукция)

Себестоимость формируется только в момент продажи. Поэтому затраты, оставшиеся в незавершенном производстве или на складе в виде готовой продукции, нужно учесть отдельно.

- Добавьте в таблицу блок «Изменение сальдо» (6).

- Для каждого счета из столбцов (2) рассчитайте изменение остатка за период:

∆ (Изменение) = Сальдо на конец периода по Дебету - Сальдо на начало периода по Дебету - Важная логика: Если изменение положительное (остатки выросли) — это значит, что часть затрат «заморозилась» в активах и уменьшает себестоимость периода. Если изменение отрицательное (остатки уменьшились) — это значит, что были проданы запасы прошлых периодов, и их стоимость увеличивает себестоимость текущего периода.

Шаг 6: Сведите все данные и получите итоговую себестоимость

- Просуммируйте все значения из столбцов «Итого» (4) и, если есть, данные из столбца 90.02 (5). Результат внесите в итоговый столбец «Всего по счетам» (7).

- Рассчитайте итоговую себестоимость:

Фактическая себестоимость продаж = «Всего по счетам» (7) + «Изменение сальдо» (6)

Шаг 7: Проведите контрольную сверку

Для проверки правильности построения матрицы:

- Возьмите оборот по дебету счета 90.02 «Себестоимость продаж» за период.

- Сравните его с рассчитанной вами Фактической себестоимостью продаж из Шага 6.

- Если цифры сошлись (8) — поздравляем, Матрица себестоимости составлена верно! Это означает, что вы полностью разнесли все источники затрат и корректно учли движение остатков.

Итог: Ваша матрица наглядно показывает, из каких статей (материалы, зарплата, услуги и т.д.) и в какой пропорции сложилась себестоимость реализованной продукции, обеспечивая полную прозрачность и достоверность данных.