Я понимаю, что у большинства населения память, как у золотой рыбки, но позвольте напомнить, что еще 20 лет назад никаких ипотек не было. Люди просто копили и просто покупали квартиры.

Квартира в Московской области стоила 20-25 тысяч долларов, зарплата была 400-700 долларов. Семья из двух человек могла накопить на квартиру за 5-7 лет.

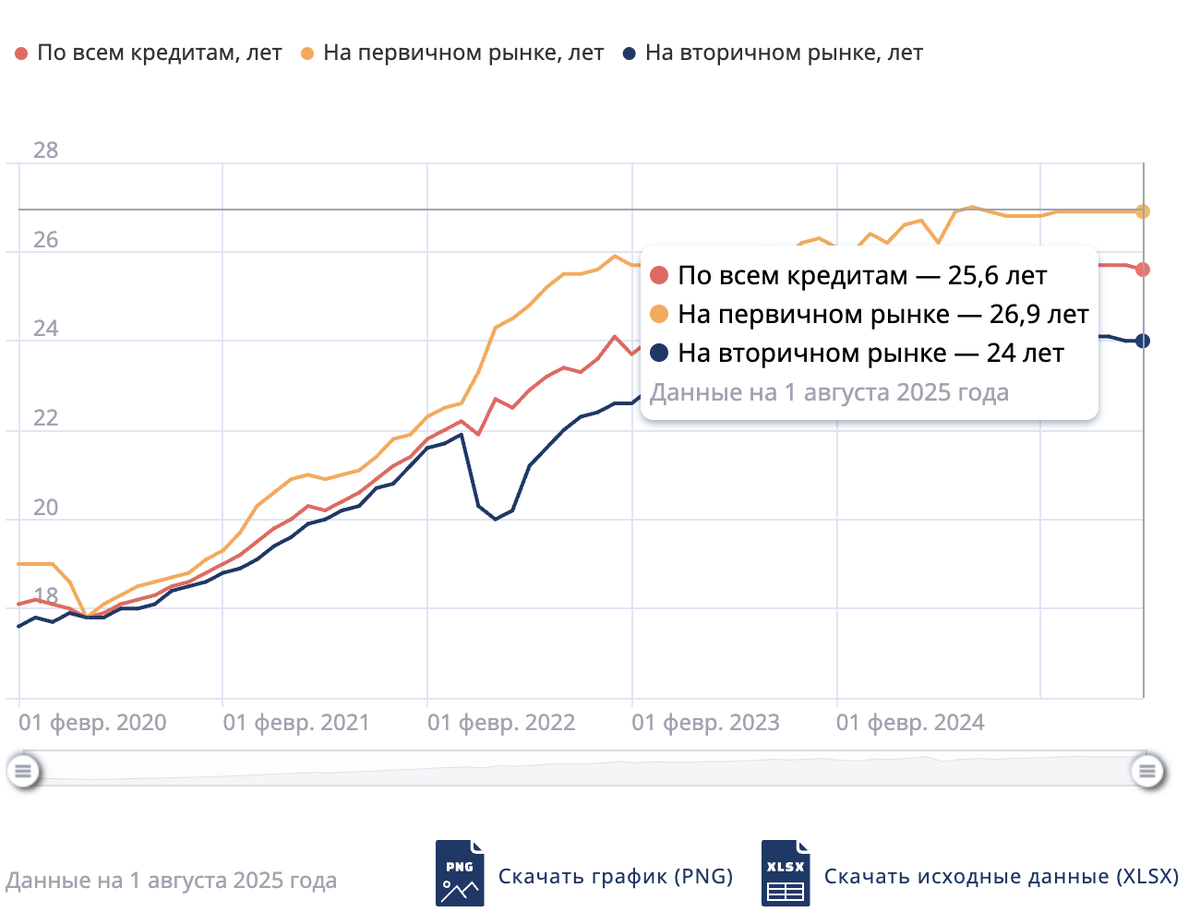

А теперь средний срок ипотеки - около 25 лет. Ипотеку берут все те же семьи с двумя работающими. То есть, при декларируемом росте зарплат жилье стало в 5 раз менее доступным.

Как можно заметить по графику, срок средней ипотеки уже стремится к 30 годам.

Казалось бы, разгадка кроется в изменении стоимости квадратного метра жилья. Но это только вершина айсберга.

Как так получилось

Когда-то люди реально жили в сказке: живи экономно, откладывай зарплату — и лет через 10–15 у тебя будет своя квартира. Может, и без евроремонта, но зато ключи в кармане и чувство гордости.

Сегодня эта схема умерла. Накопить на квартиру стало так же "реально", как вырастить ананасы на подоконнике в хрущёвке.

Считаем вместе.

Возьмём обычную российскую зарплату — ну допустим, 50 тысяч на руки. Если ты герой-аскет и ухитришься откладывать 25 тысяч в месяц, то за год накопишь 300 тысяч. Звучит красиво, пока не посмотрим цены на жильё: нормальная квартира в миллионнике стоит 7–10 миллионов. То есть тебе придётся копить лет 25–30. А это значит, что всё это время нужно будет арендовать чужое жильё, где твои же деньги уходят мимо кассы.

А теперь включаем реальность:

- из 50 тысяч сразу улетают 20–25 на аренду,

- ещё 15–20 на еду,

- остаётся жалкая десятка, которую всё равно сожрут лекарства, одежда, ремонт техники, подарки детям, собакам, котам и прочая “мелочь”.

Итого — копить тупо нечего. Один человек физически не может скопить 7 миллионов за всю жизнь, а пока он копит - квартира растет в цене, как показывает нам график. Копить может только пара. А паре нужно где-то жить. В итоге в паре один человек платит аренду, другой - все остальные расходы, но в итоге все равно рост цен на недвижимость идет быстрее накоплений.

Почему так?

Потому что раньше цены на жильё росли медленнее, чем зарплаты. Можно было прижаться, посидеть на макаронах и реально что-то собрать. Сегодня всё наоборот: ты экономишь по рублю, а квадратный метр подскакивает на пять. Ты вечно догоняешь поезд, который ускоряется быстрее тебя.

Плюс банки и застройщики давно придумали магическую морковку — ипотеку. Зачем копить десятилетиями, если можно сразу залезть в кабалу на 30 лет? Плати каждый месяц, как будто арендуешь, только ещё сверху проценты банку. И все такие “ну хоть своё будет”. Какое своё, если ты 10 лет платил, а квартира ещё двадцать лет у банка в залоге будет?

Финал прост.

Накопить на квартиру “честным способом” больше нельзя.

Можно только:

- Влезть в ипотеку и молиться, чтобы зарплату не урезали и здоровье не подвело. И так 30 лет!

- Получить наследство (если у кого-то в семье была роскошь “купить своё”).

- Выиграть в лотерею, но это уже ближе к юмору.

Всё. Других вариантов для обычного человека не существует.

Поэтому каждый раз, когда кто-то из пожилых родственников на кухне заводит старую песню “надо просто больше РАБотать, экономить и откладывать”, хочется спросить: ты вообще в какой стране и в каком году живёшь?

Как это работает

На самом деле покупку жилья просто подменили ипотекой (внесением ренты банку). То есть, накопление определенной суммы заменили ежемесячным пожизненным платежом. Почему пожизненным? Платеж можно вносить 10 лет, 25 лет, 30 лет. Платеж не меняется, потому что зарплаты не растут так, просто каждый год удлинняется средний срок внесения платежей.

А кто вам сказал, что 30 лет - это предел? Просто это расчетная цифра от взятия ипотеки (в среднем в 30 с хвостиком лет) до пенсии. Это предел того, что можно выжать из человека. Но можно и 50 лет вносить платеж, если банк одобрит. Скоро ваши дети будут автоматически становиться созаемщиками, если смотреть на график сроков - все к этому идет.

Экономика специально была перестроена таким образом, чтобы ты никогда не мог скопить на жилье. Важно не сколько ты платишь процентов. Важно количество лет жизни, на которые ты закабален. Сегодня это уже вся жизнь. Но это не значит, что достигнут предел. Потребность в жилье эксплуатируется капитализмом. Недвижимость стала инвестицией. Но инвестиция это только для богатых, а для всех остальных - кабала. Вы ведь не можете извлечь никакие деньги из квартиры, в которой живете.

Считать нужно в годах жизни, а не в деньгах. Тогда все станет понятно. Представьте себе, как-то строили эти квартиры, когда на них можно было накопить за 7 лет. А теперь нас уверяют, что бедные застройщики чуть ли не банкроты, при том, что люди отдают половину своего дохода 30 лет за студии меньшей площади, чем были однушки 20 лет назад.

Ваша зарплата соответствует прибавочному продукту, который вы производите. Ипотечный платеж - это половина зарплаты пары, или одна зарплата человека. И ее изымают 30 лет. А раньше можно было накопить за 5-7 лет. За ту же самую квартиру. Никаких рублей не существует, рубли - это абстракция, есть только годы вашей жизни, проданные оптом банку за право жить в бетонной коробке.