Правило 25-15-50-10

Нашел еще один неплохой способ вести личный бюджет и добиваться финансовых целей. Это правило очень похоже на классическое 50/30/20, но с урезанными необязательными тратами и добавлением "кубышки".

Выглядит аугментированно 😊

Буду практиковать на себе, ну а пока перейдем к теории:

(Бюджетный период во всех примерах — один месяц).

❶ Фонд роста 25%

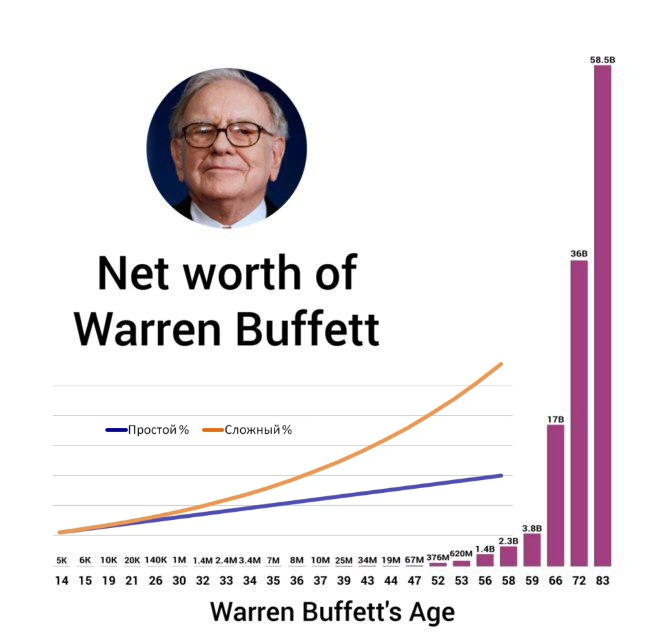

В самую первую очередь откладываем 25% дохода на инвестиции. Работаем и вкладываем в активы сейчас, чтобы со временем эти активы работали на нас. И чем раньше начнем, тем лучше, ведь сложный процент начинает работать не сразу (для примера посмотрите рост состояния Уоррена Баффета).

Как выбрать активы для роста

Существует много способов преумножить деньги. От недвижимости и акций до альтернативных инвестиций в предметы искусства. Тут уже подбираем под себя, под свои возможности и риск-профиль. Главное соблюдать правило диверсификации, будет довольно глупо купить на всю котлету хайповый NFT. И не забываем про налоговую оптимизацию (ИИС, ЛДВ).

Также в эту категорию можно отнести инвестиции в себя. Речь не про новенькие Santos de Cartier на запястье, а про профессиональный рост. Получаем навыки, которые повысят доход.

Главное — регулярно инвестируем и вырабатываем дисциплину. Параллельно ищем способы увеличить доход.

❷ Фонд стабильности 15%

15% дохода откладываем на любые непредвиденные траты.

Та самая подушка безопасности, очень важный и часто недооцененный момент. Как раз резерв и позволит пережить сильные потрясения для ваших финансов.

Сломалась машина, непредвиденный ремонт дома, лечение, забыли про день рождения второй половинки — открываем кубышку. Именно отсюда, а не из инвестиций и должны идти деньги в случае неожиданного счета.

Эти средства должны быть доступны в течении 24 часов и в низкорисковых инструментах (вклад, фонд денежного рынка и тд).

Задача: защитить от инфляции и иметь мгновенную ликвидность.

Оптимальным считается примерно 5 ваших месячных расходов в "фонде стабильности". Если взяли из фонда сумму, то в будущих периодах стараемся как можно быстрее восполнить.

Как только фонд сформирован, то есть два пути:

1. Распределяем эти 15% по другим категориям.

2. Продолжаем увеличивать фонд стабильности, но масштабируем его использование ("окно возможностей", спонтанное путешествие или обучение и т.д.). Я выбираю именно этот вариант. Также считаю, что такой способ больше подходит для предпринимателей с нестабильным денежным потоком.

❸ 50% на основные нужды

Жилье, еда, коммуналка, транспорт, одежда, базовая страховка — другими словами, все самое необходимое.

Что не стоит считать нуждами:

Еда в ресторанах, дорогая одежда, подписки на развлекательный контент, тариф Бузинес в такси и тому подобное.

Именно планка в 50% и вынуждает вычеркнуть из жизни лишнее, которое только кажется нужным и переключить фокус с желания "тратить" на желание "зарабатывать".

Но без гротеска, не выпитая чашка кофе вам вряд-ли сильно поможет. В этой категории две самые большие статьи расходов — это жилье и транспорт. Вот где нужно экономить и искать пути рационализации. Например не покупать машины с салона или вообще отказаться от машины, если живете в центре города, работаете на удаленке и ездите крайне редко (в таком случае такси будет выгоднее).

Ищите ценность!

Именно ценность учитывают большинство состоятельных людей. В попытке сэкономить купленная обувь за 500 рублей, вероятно, окажется одноразовой и быстро придет в негодность. Выходит дороговато для пары раз использования. Напротив, хорошая качественная обувь подороже прослужит долгие годы, а стоимость одного использования будет близка к копейкам.

❹ Фонд радости 10%

Выделяем 10% от дохода на себя любимого.

Такой же принцип, как и в фонде стабильности, только эти деньги мы будем тратить исключительно на свои хотелки.

Именно эти 10% позволят нам быть в тонусе, не выгореть и продолжать идти вперед. Некий читмил в финансах.

Убираем чувство вины и тратим на что угодно.

Поездки, хобби, вещи, впечатления, вечерние выходы, подарки (ведь иногда так приятно подарить что-то близкому человеку).

▻Телеграмм-канал

И самое главное. Ни одно правило не будет работать без регулярности и дисциплины. Это краеугольный камень!

Также не обманываем себя: если какой то фонд обнулился, то не нужно вытягивать деньги из другого (например выводить из инвестиций). Подождите следующего периода пополнения — именно ограничения помогают тратить с умом.