Введение

Управление личными финансами начинается с осознания того, куда именно уходят ваши деньги. Многие люди избегают ведения бюджета, считая это скучным и сложным занятием. Однако именно контроль над доходами и расходами позволяет достигать финансовых целей, избегать долгов и создавать сбережения. В этой статье мы рассмотрим пять простых и эффективных методов ведения бюджета, которые подойдут даже новичкам. Выберите тот, который лучше всего соответствует вашему образу жизни, и начните свой путь к финансовой уверенности.

Почему важно вести бюджет?

Прежде чем перейти к методам, стоит понять, зачем вообще нужно вести учет финансов. Без четкого понимания своих доходов и расходов практически невозможно:

- Накопить на крупные покупки (квартиру, автомобиль, отпуск);

- Избежать долговой ямы и жить от зарплаты до зарплаты;

- Инвестировать и создавать пассивный доход;

- Чувствовать себя уверенно в период экономической нестабильности.

Контроль над бюджетом — это не ограничение, а свобода. Свобода распоряжаться своими деньгами так, как вы хотите, а не так, как получается.

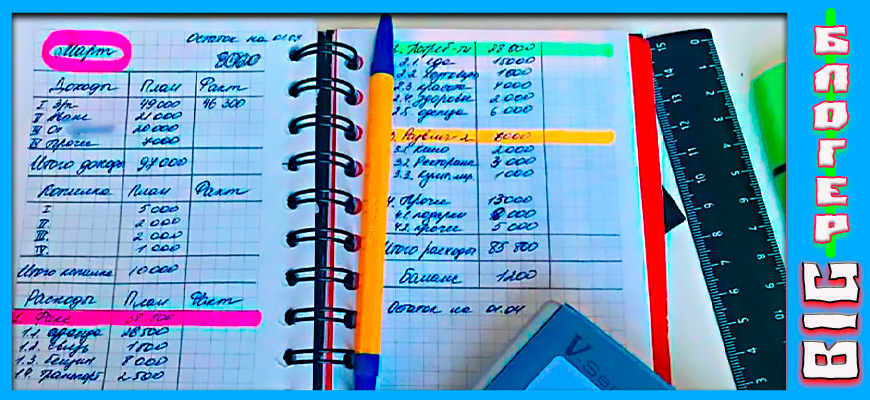

Метод 1: Традиционный бумажный блокнот

Как это работает: Вы записываете все свои доходы и расходы в специальную тетрадь или блокнот. Можно использовать простую таблицу с колонками: дата, статья расхода, сумма.

Плюсы бумажного блокнота:

- Не требует специальных навыков или гаджетов;

- Процесс письма от руки помогает лучше осознавать и запоминать траты;

- Полная конфиденциальность — ваши данные никуда не утекают.

Минусы бумажного блокнота:

- Легко забыть внести какие-то расходы;

- Нужно всегда носить блокнот с собой;

- Неудобно подводить итоги и анализировать статистику.

Кому подойдет: Тем, кто любит традиционные методы, не доверяет цифровым устройствам или только начинает свой путь в учете финансов.

Метод 2: Файл в Excel или Google Таблицах

Как это работает: Вы создаете электронную таблицу с разными листами (например, «Доходы», «Расходы», «Итоги»). Можно настроить автоматические формулы для подсчета сумм по категориям, построить графики и диаграммы.

Плюсы электронных таблиц:

- Наглядность и удобство анализа;

- Автоматизация расчетов — не нужно ничего считать вручную;

- Доступ с разных устройств (если используете Google Таблицы);

- Бесплатность и гибкость настройки под себя.

Минусы электронных таблиц:

- Требуются базовые навыки работы с таблицами;

- Нужно самостоятельно разработать структуру или найти шаблон.

Кому подойдет: Тем, кто уверенно чувствует себя в работе с таблицами и любит систематизировать данные.

Метод 3: Специальные мобильные приложения

Как это работает: Вы устанавливаете на smartphone приложение для учета финансов (например, CoinKeeper, ZenMoney, Monefy). В них можно быстро вносить траты, распределять их по категориям, устанавливать лимиты и следить за статистикой.

Плюсы мобильных приложений:

- Удобство и скорость — приложение всегда под рукой;

- Красочная визуализация (диаграммы, графики);

- Напоминания о необходимости внести расходы;

- Синхронизация между несколькими устройствами.

Минусы мобильных приложений:

- Большинство качественных приложений — платные или с подпиской;

- Риск утечки данных (хотя серьезные сервисы хорошо защищены).

Кому подойдет: Тем, кто всегда носит с собой телефон и ценит удобство и современные технологии.

Метод 4: Конверты или банковские счета для разных целей

Как это работает: Вы распределяете свои деньги по разным «хранилищам». В классическом варианте это физические конверты с надписями «Еда», «Транспорт», «Развлечения». Современный аналог — открытие нескольких банковских карт или накопительных счетов для разных целей.

Плюсы банковские карты:

- Очень наглядно — вы сразу видите, сколько денег осталось в каждой категории;

- Помогает дисциплинировать себя и не тратить лишнего;

- Не требует постоянного внесения данных в таблицы или приложения.

Минусы банковские карты:

- Неудобство носить с собой несколько конвертов или карт;

- Не подходит для учета безналичных платежей (если говорить о конвертах).

Кому подойдет: Тем, кто предпочитает простое и визуальное разделение денег без детальной аналитики.

Метод 5: Правило 50/30/20

Как это работает: Это не столько метод учета, сколько система распределения доходов. Вы делите все свои деньги на три части:

- 50% — на essentials (необходимые расходы: жилье, еда, транспорт);

- 30% — на wants (желания: развлечения, хобби, покупки);

- 20% — на savings (сбережения и инвестиции).

Плюсы метода 50/30/20:

- Не требует детального учета каждой копейки;

- Учит балансу между потреблением и накоплением;

- Подходит для тех, кто не хочет погружаться в детали.

Минусы метода 50/30/20:

- Не дает понимания, куда именно уходят деньги;

- Процентное соотношение может не подходить для людей с низким доходом.

Кому подойдет: Тем, кто только начинает вести бюджет и хочет сначала навести порядок в общих пропорциях своих трат.

Какой метод выбрать?

Попробуйте каждый из методов в течение недели. Ориентируйтесь на свои ощущения:

- Вам нравится записывать от руки или вы предпочитаете делать все в телефоне?

- Вам важна детальная статистика или достаточно общего контроля?

- Готовы ли вы платить за удобное приложение?

Главное — начать. Даже если вы будете просто записывать свои расходы в блокнот в течение месяца, вы уже сделаете огромный шаг к финансовой осознанности.

Заключение

Ведение бюджета — это не скучная обязанность, а мощный инструмент управления своей жизнью. Выберите тот метод, который доставляет вам минимум дискомфорта и максимум пользы. Помните, что идеальной системы не существует — она должна быть удобной лично для вас. Начните сегодня, и уже через месяц вы удивитесь, насколько проще стало управлять деньгами и планировать будущее.