История о том, как программист с друзьями оказался в Лас-Вегасе и ушёл оттуда не только с воспоминаниями об квест комнате (escape-room), но и с новым мировоззрением, может показаться анекдотом. Но за этим стоит Критерий Келли— формула, которая изменила подход к ставкам, финансам и даже к жизненным стратегиям.

🔹 Немного истории

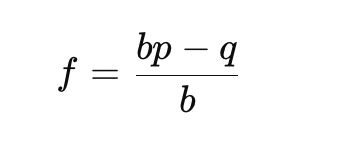

В 1956 году Джон Л. Келли-младший, сотрудник Bell Labs, вдохновившись идеями Клода Шеннона об информации, предложил формулу:

где:

🎲 f — доля банка, которую стоит поставить

📈 b — коэффициент выплаты (odds)

✅ p — вероятность выигрыша

❌ q = 1 - p — вероятность проигрыша

На первый взгляд — сухая математика. Но именно это уравнение стало инструментом хедж-фондов, инвесторов и игроков, позволяя балансировать риск и рост капитала.

🔹 Почему формула работает

Обычная ошибка новичков — считать, что арифметическое среднее доходности отражает реальность. Но в жизни капитал растёт геометрически: каждая ставка или инвестиция становится базой для следующей.

💰 Выиграли +50%, потом потеряли −50%? Арифметика скажет «0%», а на деле от $100 остаётся $75.

Именно поэтому Келли предложил максимизировать математическое ожидание логарифма роста. Логарифм «штрафует» большие просадки сильнее, чем вознаграждает редкие крупные выигрыши. Так система естественно защищает от разорения.

🔹 Применение за пределами казино

Келли часто упоминают в связке с азартными играми, но на практике он куда важнее для долгосрочных решений:

📊 Финансовые рынки — фонды Renaissance Technologies использовали идеи Келли для управления рисками.

🤖 Машинное обучение — при оценке вероятностей модель может подсказывать не «ставку», а размер инвестиции в проект или гипотезу.

🌱 Жизненные стратегии — распределение времени и энергии: от учёбы и спорта до выбора карьерных направлений.

Лично я вижу здесь универсальный паттерн: не всё или ничего, а оптимальная доля. В программировании мы интуитивно делаем то же самое — раскатываем обновления не сразу на все серверы, а через canary-deployment. Это и есть «жизнь по Келли» в инженерии.

🔹 Практические нюансы

💡 Формулу нельзя применять слепо — её результат зависит от точности вероятностей. Если p оценено неверно, стратегия рушится. В реальности используют:

🔻 пол-Келли или даже четверть-Келли — меньше волатильность, легче психологически.

📊 Байесовские методы — чтобы уточнять вероятности.

⚡ Адаптивность — мир меняется, и параметры тоже.

🔹 Мой вывод

Критерий Келли — это не просто формула для ставок. Это философия устойчивого роста:

🌱 лучше стабильно наращивать капитал (финансовый, интеллектуальный или социальный), чем метаться между резкими взлётами и катастрофическими падениями.

И если задуматься, это отличный ответ на вечный вопрос: «Сколько стоит рискнуть?»