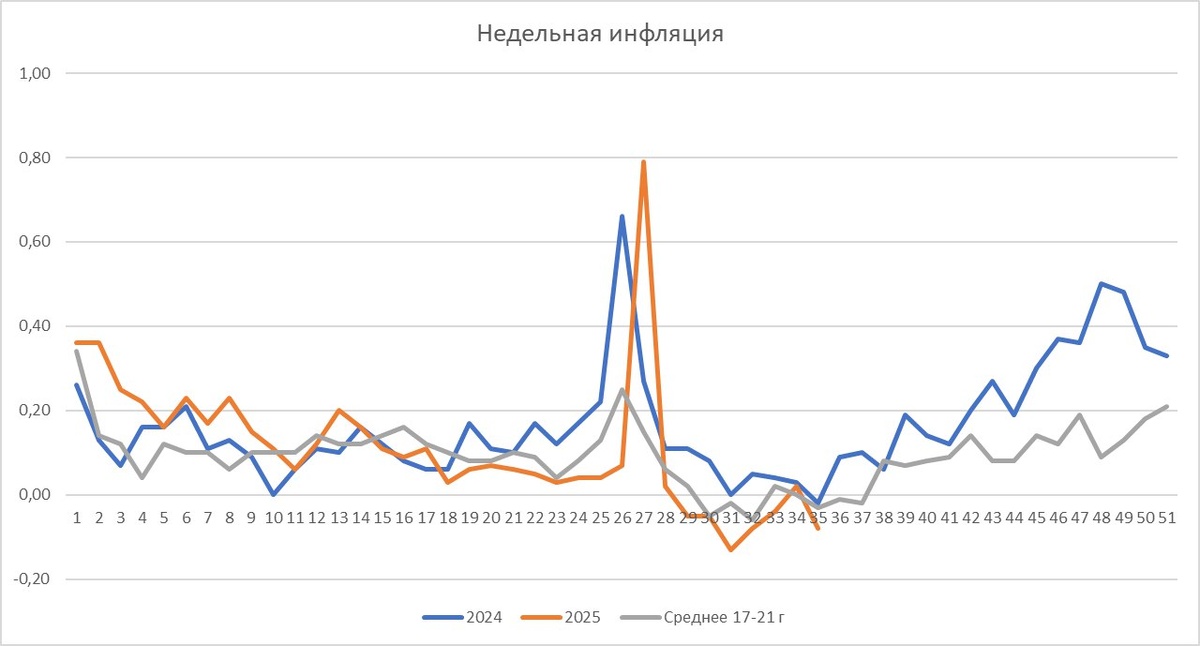

Друзья, думаю многие уже заметили, что прогнозы по инфляции в России продолжают смягчаться быстрее, чем многие ожидали. На полях Восточного экономического форума прозвучали заявления, что к концу 2025 года инфляция может опуститься ниже 6%. Это оптимистичный сценарий по сравнению с официальным прогнозом ЦБ РФ, его оценка в диапазоне 6-7%. Давайте в этой статье прикинем, возможно ли резкое снижение ставки ЦБ.

Такое быстрое охлаждение произошло из-за резкого замедления экономики и сильного укрепления рубля. Этот расклад заставляет ЦБ активнее снижать ключевую ставку, чтобы не допустить глубокого спада. Однако при этом стоит задуматься, какой уровень приемлемый для перехода к активному стимулированию экономики.

Выбор между инфляцией и рецессией

Как мы помним, ключевая ставка ЦБ является главным инструментом борьбы с инфляцией. Однако ее величина напрямую влияет на экономическую активность. Слишком дорогие деньги душат инвестиции и потребление.

Аналитики отмечают, что из-за угрозы рецессии регулятору придется действовать решительно. Возможно, что к концу года ставка опустится до 15-15,5%. Думаю, что регулятор вынужден выбирать между полным обузданием инфляции и поддержанием экономического роста.

Если подумать, то текущая макроэкономическая картина, включая укрепляющийся рубль, дает ему пространство для маневра. Однако такое резкое снижение ставки вслед за инфляцией указывает на то, что в приоритете все же оказалось недопущение глубокого спада. Экономика демонстрирует признаки перегрева, и мягкая посадка становится главной задачей.

Спор о новом таргете по инфляции

Как уже много раз подмечал, цель в 4%, установленная Банком России в доковидных и досанкционных реалиях, вероятно, устарела. С учетом санкционных ограничений и резкого роста транзакционных издержек естественный уровень инфляции для российской экономики, очевидно, стал выше. Это значит, что попытка во что бы то ни стало вернуться к 4% может оказаться излишне дорогой для бизнеса и населения, потребовав чрезмерно жесткой ДКП.

В этом вся загвоздка. Банк России, с одной стороны, демонстрирует успех в борьбе с инфляцией, но с другой сталкивается с необходимостью, возможно, навсегда изменить само определение успеха, скорректировав инфляционный таргет в сторону повышения.

Позиция ЦБ

Интересно, что мнение экспертного сообщества, расходится с официальной позицией регулятора. Банк России уже отреагировал на подобные предложения – дал сигнал, что не рассматривает вопрос повышения таргета. Вероятно, не сделает этого ранее 2029 года. В ЦБ считают, что такой шаг подорвет доверие к его политике и повлечет серьезные издержки для экономики в долгосрочной перспективе.

Это классическая задача кредитно-денежной политики. Повышение таргета может дать краткосрочное облегчение, позволив дольше удерживать ставки на низком уровне и стимулируя рост. Но расплатой за это станет потеря так тяжело заработанного доверия рынков и населения к обязательствам регулятора. ЦБ явно делает ставку на долгосрочную стабильность, даже ценой более сложного переходного периода для экономики.

Что ждет экономику в ближайшей перспективе?

Складывается ситуация, при которой инфляция снижается быстрее плана, но это снижение во многом обеспечено не столько успехами политики ЦБ, сколько внешними факторами, такими как сильный рубль и замедление экономической активности. Это создает жидкую почву для будущего роста. Основной вопрос сейчас в том, сможет ли ЦБ, активно снижая ставку, вновь простимулировать экономику, не разогнав при этом инфляцию с новой силой? Очевидно, что прежние модели работы ушли в прошлое. Российской экономике, предстоит адаптироваться к более высоким транзакционным издержкам и разорванным логистическим цепочкам.

В этих условиях таргет по инфляции в 5-6% может быть вполне трезвой оценкой при новых реалиях. Однако окончательный ответ на этот вопрос мы, вероятно, получим только в следующем году, когда станет ясно, насколько устойчивым окажется текущее снижение инфляции.

❓Какую ставку вы ожидаете на заседании 12 сентября?

🔥На этом у меня все. Не забывайте ставить лайк и подписываться на мой блог в Дзене