Мы написали статью написана в ответ на обращение нашего подписчика в письме:

«Добрый день! Читаю ваши статьи на постоянной основе. Хотела бы поделиться и своими документами из правления. Считаю их неправильными, Ленинградская область впереди планеты всей. Взносы с кв.м, общедолевого имущества нет, в Уставе формула расчета отсутствует.

ТКО тоже начисляют с кв.м земельного участка, а расчет по договору по факту вывоза. Получается, что лично я оплачиваю в год сумму превышающую установленную норму в Ленобласти, хотя не проживаю в СНТ. А те, кто проживает, оплачивают в 2 раза меньше.

Обратите внимание, остаток денежных средств на 01.01. Не вносится в новую смету и не перераспределяется на ОС, а просто крутится на счете и в кассе. Кстати, в кассе очень большая сумма».

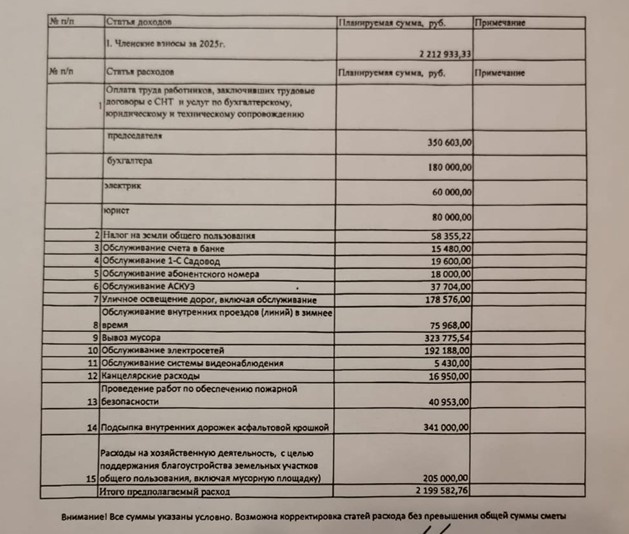

В данной статье мы рассмотрим еще одну ПРС и ФЭО размера членского взноса СНТ на 2025 год, которые мы получили от нашего подписчика. Наши читатели сами могут посмотреть, как выглядит ПРС СНТ на фото:

Первое нарушение, которое является типичным для многих СНТ, заключается в том, что решением общего собрания утверждается ПРС с нарушением требований п.9, ст.18 закона 217-ФЗ:

«п.9. Приходно-расходная смета товарищества, составляемая правлением товарищества, должна содержать указание на размер предполагаемых доходов и расходов товарищества, перечень предполагаемых мероприятий и ответственных за их обеспечение должностных лиц товарищества».

Другими словами, ПРС не содержит перечень предполагаемых мероприятий и ответственных за их обеспечение должностных лиц товарищества.

Дополнительно обращаем внимание уважаемых читателей на следующее замечание, посмотрите на ПРС, в которой доходная часть представлена в общей сумме 2212933,33 руб., а расходная часть сметы в общей сумме составляет 2199582,76 руб.

Таким образом, аудитором установлено, что денежные средства (2212933,33- 2199582,76) = 13350,57 руб. являются свободными денежными средствами, которые не распределены на расходы по смете, поэтому сумму 13350,57руб. следовало бы указать в конце сметы в качестве свободного остатка денежных средств по членским взносам.

Кроме этого, на основании отчета ревизионной комиссии аудитором было установлено, что по состоянию на 31.12. 2024г. в СНТ были свободные остатки денежных средств в общей сумме 1 178 096,69 руб.

Далее мы представляем отчет ревизионной комиссии за 2024г., который лично у меня вызывает доверие, потому что ревизорами представлен полный отчет по приходу и расходу денежных средств, включая остатки денежных средств в кассе на расчетным счете СНТ:

При анализе отчета членов ревизионной комиссии аудитором было установлено:

- Расчеты за пользованием электроэнергией: приход 3869776,6 руб., расход 3932808,31 руб. (превышение расходов над доходами составило (3869776,6-3932808,31) = (-) 63031,72 руб.).

- Расчеты по целевому взносу на трансформаторы: приход 402000 руб., расход 637680 руб. (превышение расходов над доходами составило (402000-637680) = (-)235680 руб.

Данные факты подтверждают, что на расчетном счете и в кассе СНТ свободный остаток денежных средств в сумме 1 178 096,69 руб. сформировался за счет членских взносов садоводов, потому что по другим видам поступлений денежных средств расходы превышают доходы. Кроме этого, данные факты подтверждают, что «за счет» членских взносов, в том числе были произведены платежи за электроэнергию в сумме 63031,72 руб. (видимо за должников по оплате за электроэнергию).

Таким образом, аудитором было установлено, что на 01.01.2025г. в СНТ имелись неиспользованные целевые средства по членским взносом:

- В сумме 1178096,69 руб. в кассе и на расчетном счете:

- В сумме 13350,57 руб., не распределенные по расходам по смете на 2025г.

Итого: 1 191 447,26 руб.

Мы обращаем внимание, что общая сумма расходов по смете на 2025 год составила 2199582,76 руб. Я думаю, что каждый здравомыслящий садовод, имеет право задать вопрос председателю и правлению этого СНТ: «Каким образом будут расходоваться денежные средства в сумме 1191447,26 руб., если на 2025 год для них не запланированы статьи расходов в смете? Это что, лишние денежные средства в СНТ?».

В данной ситуации, по нашему мнению, размер членских взносов в этом СНТ завышен на 2025 на общую сумму 1191447,26 руб.

Наши рекомендации такие:

Во-первых, в СНТ в обязательном порядке в бухгалтерском учете должен быть организован раздельный учет прихода и расхода:

- Членских взносов;

- Целевых взносов по целевым программам (по каждой целевой программе отдельно);

- Расчетов за электроэнергию с индивидуальными собственниками земельных участков на территории садоводства;

- Прочие поступления.

Во-вторых, неиспользованные денежные средства по членским взносам за прошедший год должны учитываться при расчете членского взносам на следующий год, потому что эти денежные средства должны использоваться исключительно на расходы, указанные в п.5, ст.14 закона 217-ФЗ.

В-третьих, по нашему мнению, СНТ имеет право создать Резервный фонд для покрытия расходов на непредвиденные и чрезвычайные ситуации, но для этого для начала надо утвердить решением общего собрания членов СНТ «Положение о резервном фонде», в котором определить:

- Максимальный размер резервного фонда;

- Источники формирования и пополнения резервного фонда;

- Порядок расхода из резервного фонда.

Вместе с тем необходимо учитывать, что свободный остаток денежных средств по членским взносам СНТ не имеет право направлять в резервный фонд в нарушение п.5, ст.14 закона 217-ФЗ. Основным источником формирования резервного фонда могут быть целевые взносы садоводов в резервный фонд на основании п.6, ст.14 закона 217-ФЗ.

Почему председатель товарищества допускает грубые нарушения закона 217-ФЗ в части превышения полномочий, а садоводы «одобряют»?

В представленной смете есть еще грубые нарушения п.17, п.21, п.22 ст.17 закона 217-ФЗ, а также нарушения ст.18 и ст.19 закона 217-ФЗ в части превышения полномочий органов управления. Уважаемые читатели, прочитайте, что написано в конце сметы: «Внимание! Все суммы указаны условно. Возможна корректировка статей расхода без превышения общей суммы сметы».

Я думаю, что многим садоводам знакома эта фраза в смете, что все суммы расходов в смете «условные». По смыслу эта приписка в смете означает, что председатель товарищества сам «потасует» денежные средства, полученные по членским взносам, и сам порешает и распределит между статьями расходов, но в рамках «бюджета», т.е. в рамках общей суммы расходов по смете.

Но ведь это прямое нарушения ст.18 и ст.19 закона 217-ФЗ, нет таких полномочий у председателя и правления товарищества, чтобы вносить корректировки в смету, утвержденную общим собранием членов СНТ. Тем более, если ПРС и ФЭО размера членского взноса (платы) были утверждены решением общего собрания, то никто не вправе вносить изменения в эти документы, потому что эти вопросы находятся в исключительной компетенции общего собрания членов СНТ.

Более того, за нецелевые расходы членских взносов председатель товарищества несет ответственность в рамках действующего законодательства. В соответствии с ч. 3 ст. 53.1 ГК РФ лицо, имеющее фактическую возможность определять действия юридического лица, обязано действовать в интересах юридического лица разумно и добросовестно и несет ответственность за убытки, причиненные по его вине юридическому лицу.

Гражданская (материальная) ответственность председателя СНТ наступает в силу положений ст. 15, ст.53.1 ГК РФ. В случае причинения убытков товариществу виновными действиями председателя к нему могут быть предъявлены исковые требования о возмещении убытков. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права.

Уголовная ответственность наступает в связи с преступными действиями руководителя СНТ, связанными, в частности, с грубыми нарушениями закона в сфере хозяйственной деятельности товарищества, что вытекает из полномочий председателя товарищества, связанных с правом подписи финансовых документов, заключения сделок, открытием (закрытием) банковских счетов. Председатель СНТ может нести уголовную ответственность по ст. 158 УК РФ ("Кража"), ст. 159 УК РФ ("Мошенничество"), ст. 160 УК РФ ("Присвоение и растрата").

Нарушение, о котором мы написали в части того, что «все суммы указаны условно. Возможна корректировка статей расхода без превышения общей суммы сметы» является типичным для многих СНТ.

Раньше я не понимала, почему в разных СНТ так много типичных нарушений, теперь мне это стало понятным, когда я прочитала один из комментариев к нашим статьям на канале Дзен, который написал читатель под псевдонимом (ником) «Честный садовод и председатель»:

«Инкогнито 2393, Мой совет вам, уходите с этого канала. Я так сделала и не жалею. Есть чаты Председателей, где в самом деле можно получить совет. И в этих чатах, понимаешь, сколько у нас на самом деле нормальных Председателей, которые болеют за свое дело.

А здесь в основном, собрались должники и что-то не поделившие в своем СНТ. Есть юристы, которые пишут нейтрально и без цели привлечь к себе клиентов, озлобляя людей. Мы и так живем в тяжелое время, и пользоваться этим, я считаю непорядочно. Поверьте, все им (здесь пишущим плохо о председателях) известно. Просто у них, во главе с автором канала, другие цели. В противном случае не обзывались бы Председатели ворами и лицемерами и т.д.».

Следовательно, есть «чаты председателей», в которых они дают советы друг другу, поэтому мы видим, что во многих СНТ расходы по смете являются «ориентировочные» или «условные» в нарушение п.17, п.21, п.22 ст.17 закона 217-ФЗ, а также ст.18 и ст.19 закона 217-ФЗ. Вот Вам и причина типичных нарушений норм действующего законодательства в СНТ.

Наши рекомендации такие:

- Во-первых,правлению товарищества разработать форму ПРС в соответствии с требованиями п.9, ст.18 закона 217-ФЗ;

- Во-вторых, исключить и не допускать такие формулировки, что «Все суммы указаны условно. Возможна корректировка статей расхода без превышения общей суммы сметы», в нарушение п.17, п.21, п.22 ст.17 закона 217-ФЗ, а также ст.18 и ст.19 закона 217-ФЗ в части превышения полномочий органов управления.

В заключении статьи мы дадим наш ответ на вопрос: «Почему председатель товарищества допускает грубые нарушения закона 217-ФЗ в части превышения полномочий, а садоводы «одобряют»?

Все просто, основные причины две:

- Первая причина - безразличие большинства членов СНТ.

- Вторая причина - отсутствие ответственности председателя и правления товарищества за нарушения норм закона 217-ФЗ.

На этом мы закончим первую часть нашей статьи.

Во второй части статьи мы рассмотрим ФЭО размера членского взноса.

Продолжение следует.

Спасибо, что дочитали статью до конца.

Заявки на аудит присылайте на сайте аудиторской компании: