Глава Сбера Герман Греф заявил на ВЭФ-2025, что экономика РФ во II квартале фактически вошла в состояние технической стагнации: ключевые индикаторы в июле–августе приблизились к нулю.

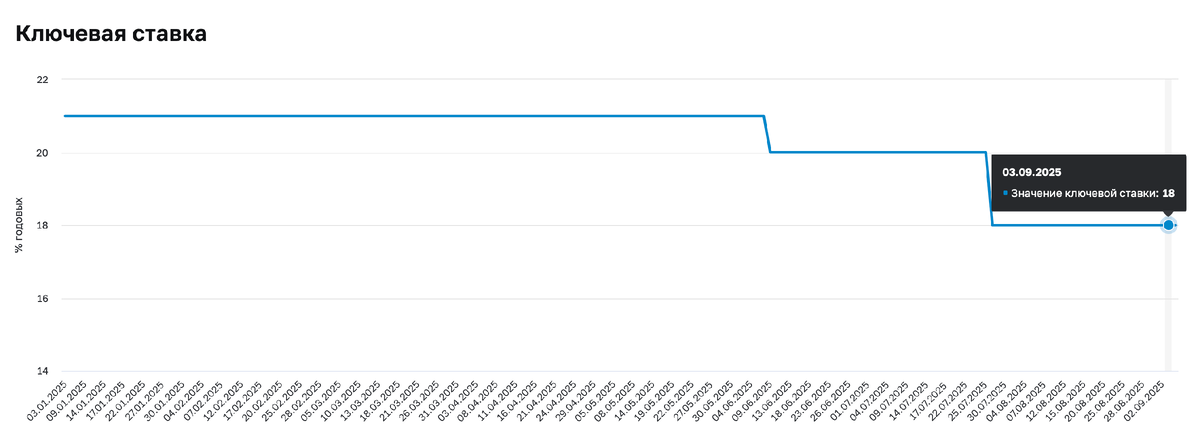

Он рассчитывает, что Банк России будет корректировать политику так, чтобы не допустить перехода в рецессию. При этом ожидаемое к концу года снижение ключевой ставки до 14%, по его мнению, недостаточно для оживления — для перезапуска кредитования нужна ставка ближе к 12% и ниже.

Что именно сказал Греф

- Стадия цикла: техническая стагнация во II кв., июль–август — около нулевого роста. Главный тормоз — высокая стоимость денег.

- Про ставку: на конец 2025 г. — около 14%, но этого мало. Реальное оживление возможно при ~12% и ниже.

- Кредитование: Сбер снизил прогноз роста портфеля юрлиц на 2025 г. с 9–11% до 7–9%; воронка сделок — минимальная за 5 лет.

- Сбережения: высокая реальная доходность вкладов поддерживает накопительную модель поведения домохозяйств — до конца года стимулы к сбережениям сохранятся.

Почему это важно сейчас

Банк России держит ставку на двузначных уровнях, чтобы остудить инфляцию, однако побочный эффект — охлаждение спроса на кредиты и замедление экономики.

Международные медиа пересказывают тезис Грефа: при долговременной высокой ставке на горизонте появляется риск рецессии, если монетарное охлаждение задержится.

Ближайшее заседание ЦБ по решению ключевой ставки — 12 сентября.

Прогноз ключевой ставки на 2026 год

Аналитики SberCIB ожидают, что в 2026 году снижение ключевой ставки продолжится. В базовом сценарии к концу года она достигнет 11%. В первом полугодии динамика по месяцам будет такой:

- февраль 2026 года — 15%,

- март 2026 года — 15%,

- апрель 2026 года — 14%,

- июнь 2026 года — 14%,

- июль 2026 года — 13%,

- сентябрь 2026 года — 12%,

- октябрь 2026 года — 11%,

- декабрь 2026 года — 11%.

В оптимистичном сценарии к концу 2026 года ключевая ставка может достичь 9%, в рисковом — 16%.

Техническая стагнация — это что?

Это не падение экономики, а болтание около нулевого роста на коротком отрезке (квартал–два), когда часть показателей уже тормозит, а часть — ещё держится.

Формально это не рецессия (для неё нужны последовательные отрицательные кварталы), но сигнал, что скорость иссякает и любое ужесточение условий способно толкнуть экономику в минус.

Что это значит для инвесторов

Долговой рынок

При ставке на плато и риске стагнации длинные ОФЗ становятся чувствительными к новостям о траектории ЦБ. Консервативный подход — короче дюрация (короткие/средние выпуски), пока нет уверенности в скором спуске ниже 14%.

Акции, зависящие от кредита

Сегменты, где спрос длинный и кредитозависимый (девелопмент, потребкредит, автодилеры), ощутимее реагируют на дорогие деньги. Банки сохраняют процентную маржу, но темпы выдач и комиссии страдают — различия по эмитентам будут значительны.

Экспортёры и защитные

На фоне слабого внутреннего спроса и волатильного рубля традиционно лучше выглядят экспортно-ориентированные компании и защитные истории с устойчивым денежным потоком.

Экспортёры:

- NVTK (НОВАТЭК) — СПГ-экспорт, валютная выручка.

- LKOH (Лукойл) — нефть/нефтепродукты, высокая доля экспорта.

- ROSN (Роснефть) — крупнейший нефтяной экспортёр.

- GAZP (Газпром) — экспорт газа (геополитические риски выше среднего).

- GMKN (Норникель) — никель/палладий/медь, почти вся выручка — экспорт.

- PLZL (Полюс) — золото (классический «валютный» хедж).

- RUAL (РУСАЛ) — алюминий, экспортная выручка.

- CHMF (Северсталь), NLMK (НЛМК), MAGN (ММК) — металлурги с существенным экспортом (учитывать пошлины/квоты).

- PHOR (ФосАгро), AKRN (Акрон) — минудобрения, сильный экспортный профиль.

- MTLR (Мечел) — коксующийся уголь/металлопродукция, экспортная составляющая.

Защитные (устойчивый денежный поток/спрос):

- MTSS (МТС) — телеком, стабильная абонентская база, дивиденды.

- RTKM (Ростелеком) — связь + госзаказы, предсказуемые денежные потоки.

- HYDR (РусГидро) — генерация, регулируемая отрасль, относительная устойчивость.

- IRAO (Интер РАО) — электроэнергетика, сильный баланс, умеренная цикличность.

- FIVE (X5 Group), MGNT (Магнит) — продуктовый ритейл (ежедневный спрос).

- AGRO (Русагро) — продовольствие/масложир, частично экспорт, защитный характер спроса.

Дивиденды vs. рост

Премия у дивидендных бумаг остаётся, но важно сверять устойчивость денежного потока и долговую нагрузку в условиях высоких ставок.

На что смотреть дальше

- Решение ЦБ и риторика 12 сентября — ключ к пониманию, насколько быстро регулятор готов идти к нейтральному диапазону.

- Динамика кредитования (корпоративного и розничного) и данные по реальным доходам/рознице — подтвердят или опровергнут техническую природу замедления.

- Инфляционные сигналы и ожидания бизнеса/домохозяйств — предел терпимости к высоким ставкам.

Итог

Сигнал от крупнейшего банка страны простой: экономика остыла до нуля, и если ставку держать слишком высоко слишком долго, риск рецессии вырастет.

Базовый сценарий — аккуратные шаги ЦБ к снижению, но Герман Греф считает, что 14% на конец года мало для разворота кредитного цикла — нужен диапазон ближе к 12%.

Для портфеля это означает больше избирательности: короче по дюрации в долге, тщательнее — к акциям с кредитной чувствительностью, и фокус на устойчивых денежных потоках.

Самые актуальные новости прямо сейчас:

Если статья была полезной — подпишись на блог. Здесь я делюсь своими честными мыслями, свежими новостями и идеями для инвестиций.