В современном мире отношение к долгам и кредитам стало своеобразным маркером экономического и социального благополучия общества. Но почему в России быть бедным значит иметь низкие доходы, а на Западе — иметь большие долги? Давайте разберемся в этом парадоксе.

Долговая культура: Россия vs Запад

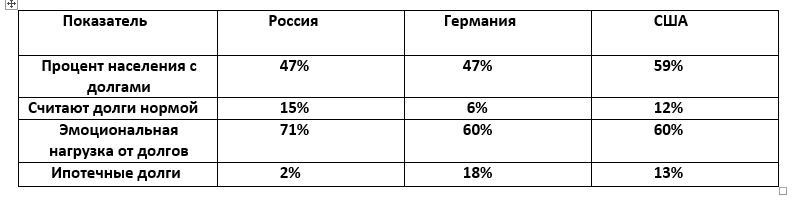

В России лишь 15% населения считают нормальным иметь долговые обязательства, в то время как в США эта цифра достигает 12%, а в Германии — всего 6% . При этом 71% россиян признаются, что долговые обязательства вызывают у них серьезное эмоциональное напряжение, тогда как в США только 60% испытывают подобную тревогу.

Интересный факт:

67,8% россиян хотя бы раз в жизни брали кредит в банке или заем в МФО, при этом 45% признаются, что испытывают сильный стресс из-за долговой зависимости.

📊 Таблица: Сравнение долговой нагрузки в разных странах

Почему в России бедность — это низкие доходы?

Согласно исследованию Высшей школы экономики, 41% российских заемщиков после выплат по кредитам остаются за чертой бедности. Основная причина — структура кредитования:

- 🏦 Короткие и дорогие кредиты: В России преобладают потребительские кредиты с высокими процентами, тогда как на Западе распространена длинная ипотека под низкий процент.

- 📉 Низкие доходы: После выплат по кредитам у многих россиян остаются суммы ниже прожиточного минимума, особенно в малых городах.

- 🏙️ Региональное неравенство: В городах с населением менее 10 тысяч человек треть заемщиков отдают половину своего дохода на выплату долгов.

Эксперты отмечают:

"Инфляция съедает рост доходов. Даже резкий рост реальных зарплат и экономики не приводит к уменьшению бедности"

Западная модель: кредиты как норма жизни

На Западе сложилась иная ситуация. Согласно исследованиям, 43% представителей поколения Z и 41% миллениалов страдают от "денежной дисморфии" — они чувствуют себя бедными, даже имея значительные сбережения.

Парадокс западного потребления:

💸 Искаженное восприятие: Люди с доходами $175 000 в год считают себя "бедными" или "едва сводящими концы с концами".

📱 Влияние соцсетей: Постоянное сравнение себя с более успешными людьми в социальных сетях создает ощущение финансовой несостоятельности.

🏠 Долги как инвестиция: Западные заемщики часто используют кредиты для инвестиций в недвижимость или образование, что в перспективе увеличивает их доходы.

Макроэкономический контекст

Государственный долг России составляет менее 20% ВВП, в то время как в Европе этот показатель превышает 100%, а в США — 120% . Это создает различную основу для кредитной культуры:

- В России низкий госдолг означает меньшую поддержку социальных программ, что перекладывает финансовую нагрузку на население.

- На Западе высокий госдолг частично компенсируется развитой системой социальной поддержки и более доступными кредитными ресурсами.

Психология долга: почему мы влезаем в кредиты?

Согласно исследованиям, есть несколько психологических причин долговой зависимости:

- 🎯 Инфантилизм: Люди с коротким горизонтом планирования не просчитывают последствия кредитов.

- 📱 Общество потребления: Культ обладания материальными благами и сиюминутными удовольствиями.

- 💰 Денежная дисморфия: Искаженное восприятие своего финансового положения в сравнении с другими.

Финансовый эксперт Гидеон Друкер отмечает:

"Именно неизвестность создает эту тревогу — гораздо больше, чем объективные цифры".

Как разорвать порочный круг?

- Финансовая грамотность: Среднестатистический россиянин оценивает свой уровень финансовой грамотности в 2,8 балла из 5.

- Осознанное потребление: 50,7% россиян считают кредиты "вынужденной мерой", а 26,8% — "злом, ведущим к бедности".

- Государственное регулирование: Банк России вводит количественные ограничения на выдачу займов, включая правило "один заем в одни руки" для МФО.

Друзья! Представляю вам ссылки для прохождения простых опросов, за которые вы гарантировано заработаете-------- ТУТ и ТУТ

Вывод

Жить в долг стало глобальным феноменом, но его проявления различаются в России и на Западе. Для России характерна "бедность доходов", когда даже один кредит может отбросить семью за черту прожиточного минимума. Для Запада же типична "бедность восприятия", когда люди со объективно высокими доходами чувствуют себя финансово несостоятельными из-за завышенных ожиданий и социального сравнения.

Нормально ли жить в долг? Ответ зависит от того, является ли кредит инструментом улучшения жизни или средством сиюминутного удовлетворения потребностей. В любом случае, финансовое благополучие начинается не с количества денег, а с умения ими распоряжаться.

👇🏽А как вы относитесь к жизни в кредит? Поделитесь своим мнением в комментариях!