Бракованными считаются изделия, детали и узлы, не соответствующие стандартам или техническим условиям, непригодные к использованию по назначению или требующие дополнительных затрат на исправление. Брак бывает исправимым и неисправимым. Неисправимый брак невозможно или нецелесообразно исправлять, его списывают или продают с уценкой.

В программе есть три варианта учета брака при производстве продукции:

● Один из вариантов учета брака — списание его на прочие расходы с предварительным перемещением на отдельный склад. Это уменьшает финансовый результат. Подробное описание метода представлено ниже.

● Брак можно списать, распределив его стоимость на себестоимость выпущенной продукции, причем возможно распределение на несколько видов изделий.

● Брак можно учесть как отходы производства. При этом списание на себестоимость происходит сразу при отражении выпуска продукции, а на складе появляются отходы с нулевой себестоимостью. Анализировать объем брака можно по оборотам этого склада, предварительно собрав все отходы на нем.

Далее рассмотрим перемещение брака на отдельный склад и списание на затраты подразделения.

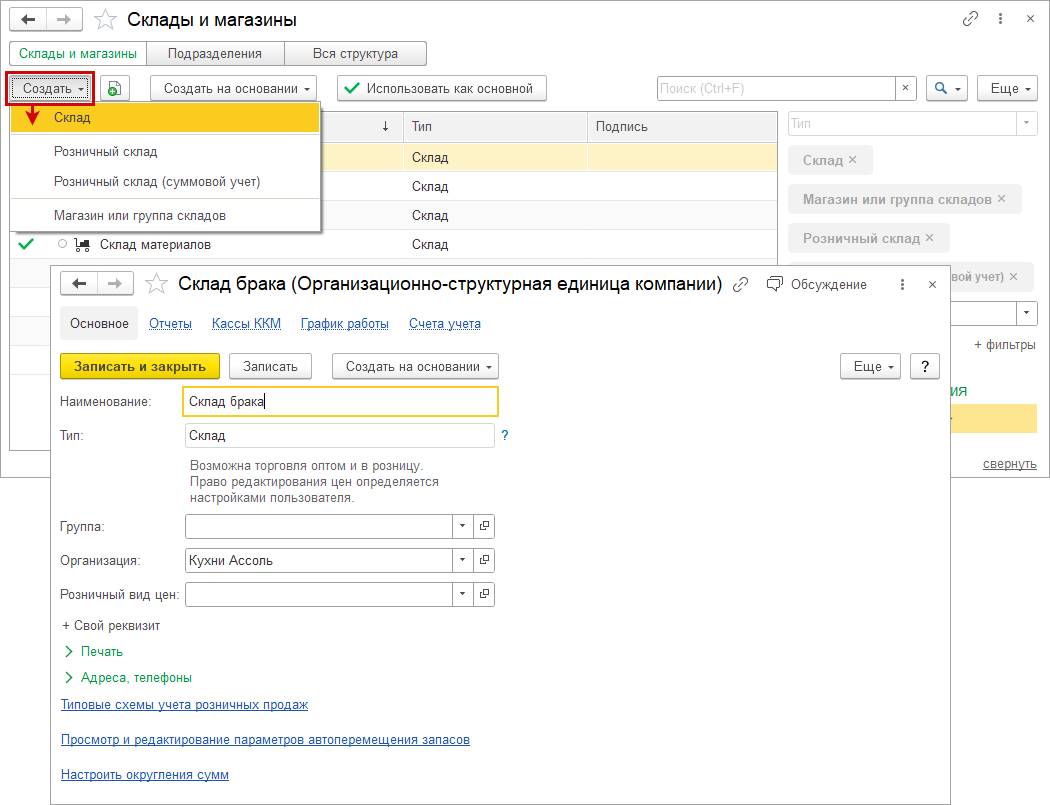

1. Создайте отдельный склад для хранения брака (Компания – Склады и магазины – Создать – Склад). Введите название склада и сохраните его.

2. Создайте документ "Производство" (Производство – Производство). Это можно сделать на основании "Заказа на производство" или непосредственно из списка документов.

Заполните документ:

● на закладке "Продукция" укажите все товары, в том числе и являющиеся браком (рис. 2).

● на закладке "Материалы" укажите материалы, фактически потраченные на произведенную продукцию (рис. 3).

3. Создайте "Перемещение запасов" на основании документа "Производство". Укажите склад брака и выберите бракованное изделие на закладке "Запасы".

4. Бракованные изделия хранятся на складе "Склад брака" и могут быть списаны или проданы с уценкой. Для списания используйте документ "Списание запасов" (Склад – Складские акты), указывая счет прочих расходов и подбирая товары со склада брака. Списание можно проводить периодически, например, раз в месяц.

5. В форме подбора установите фильтр "Остатки: В наличии на Склад брака". Выберите все позиции с остатками и перенесите их в документ.

6. Проведите документ "Списание запасов". Это спишет запасы со склада брака и отнесет их себестоимость на указанный счет расходов, что отразится в финансовом результате.

7. Отчет "План-фактный анализ себестоимости выпуска" поможет оценить потери при производстве.

Если есть вопросы, мы с удовольствием на них ответим:

по телефону: +7 495 089-55-98

по email: sale@itone.ru

Больше информации у нас на сайте itone.ru