Накануне Центральный банк представил один из главных своих ежегодных стратегических документов — Основные направления единой государственной денежно-кредитной политики (ОНДКП) на 2026−2028 годы. В нем описаны четыре сценария развития мировой и российской экономики, которые дышат даже не оптимизмом, а едва сдерживаемым восторгом — структурная трансформация экономики, которую правительство и финансовый регулятор вели много лет вполне удалась и принесла результаты…

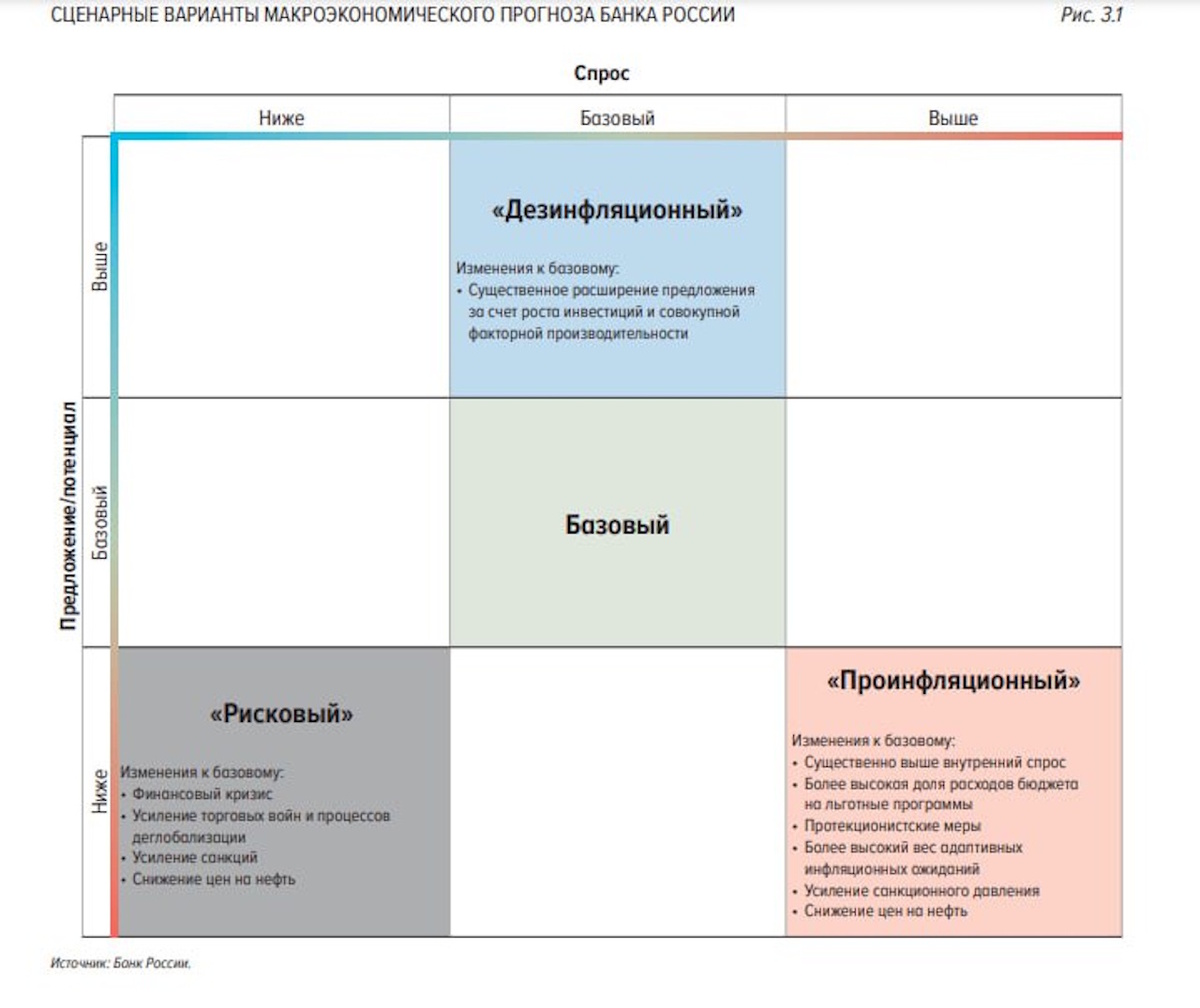

Согласно базовому сценарию Центрального банка России, в период с 2025 по 2028 годы ВВП страны будет увеличиваться в пределах 1,5-2,5%. В 2025 году ожидается рост на уровне 1-2%, хотя фактически экономика уже демонстрирует более низкие темпы. В 2026 году прогнозируется нулевой или незначительный рост (0,5-1,5%). Сценарий основывается на предположении о сохранении текущих геополитических условий и санкций, введенных против России.

По этому прогнозу, годовая инфляция должна вернуться к целевому уровню в 4% в 2026 году и стабилизироваться на этом уровне в дальнейшем. Средняя ключевая ставка ЦБ будет находиться в диапазоне 12-13%. Важным внешним фактором для данного сценария является торговая политика США. Предполагается, что Вашингтон постепенно снизит пошлины, введенные при Трампе, после их резкого повышения в 2025 году. В результате мировая экономика будет расти, но более медленными темпами по сравнению с периодом 2000-2019 годов.

Благоприятный дезинфляционный сценарий подразумевает, что в российской экономике, благодаря повышению производительности и росту инвестиций, увеличится предложение. Это позволит нарастить производство без усиления инфляционного давления. Согласно прогнозам, к 2026 году инфляция может снизиться до 3–4%, а ключевая ставка Центрального банка — до 10,5–11,5%.

В случае реализации проинфляционного сценария ожидается ужесточение санкций, что негативно скажется на инвестициях и производительности из-за ограниченного доступа к ряду технологий. Увеличение внутреннего спроса и рост затрат предприятий приведут к усилению инфляционного давления, которое будет выше, чем в базовом прогнозе. По оценкам Центрального банка, годовая инфляция в 2026 году может достичь 4–5%, а ключевая ставка ЦБ составит 14–16%.

Самый пессимистичный и маловероятный сценарий развития событий ЦБ предполагает обострение торговой войны, что может привести к рецессии как в США, так и в еврозоне, а также к усилению санкций. Накопление дисбалансов на финансовых рынках может стать причиной нового глобального финансового кризиса, аналогичного по масштабам кризису 2007–2008 годов. Центральный банк предполагает, что в этом случае рост экономики России в 2026 году будет отрицательным и составит от -3,5% до -2,5%, а уровень инфляции достигнет 10–12%. Даже при таком неблагоприятном развитии событий ключевая ставка в 2026 году будет находиться в диапазоне 16–18%, что ниже, чем в 2025 году (18,8–19,6%). Однако в 2027 году она может возрасти до 18–20%.

Что всё это значит?

Во-первых, полагают эксперты, вилка сценариев ЦБ показывает, что регулятор хочет избежать возвращения к повышению ключевой ставки. А для этого, как подчеркнул зампред ЦБ Алексей Заботкин, её, ставки, снижение должно быть «осторожным». Что, вероятно, не понравится руководителям госкомпаний, таких, как, например Игорь Сечин, уже заявивший, что темпы снижения ставки «явно недостаточны».

Во-вторых, эта же сценарная вилка говорит о высокой степени неопределённости, в которой работает регулятор. Впрочем, единственным фактором, который может нарушить сложившуюся экономическую модель сотрудничества с Китаем и Индией, регулятор называет значительное снижение цен на нефть. Причем не просто снижение, а в сочетании с глобальным экономическим кризисом, который также окажет влияние на возможности новых покупателей российских ресурсов.

Однако правительство и финансовый регулятор могут не беспокоиться, утверждает ЦБ. Если цены на нефть упадут до $30-35 за баррель, они просто изменят бюджетное правило. Качество и объемы потребительского импорта могут снизиться, но это никак не отразится на доходах и уровне жизни высшего класса. Российские олигархи в последние годы только увеличили свое состояние.

Незначительно эти меры скажутся и на реальном уровне жизни «класса ограниченного потребления» и пенсионеров, главной социальной опоры правительства, полностью разделяющих его приоритеты и одобряющих правительственный курс, полагает экономист Дмитрий Прокофьев.

«Не жили богато, так что и начинать? Снизится уровень доходов «креативного класса»? - туда ему и дорога, у кого есть силы – возьмет лопату в руки, и пополнит ряды «синих воротничков», у кого сил нет – тот знает, что делать, чтобы сократить нагрузку на социальный сектор», - отмечает эксперт. И вспоминает слова политического мыслителя и историка эпохи Высокого Возрождения в Италии Франческо Гвиччардини, который говорил, что «люди, решившись терпеть, делают и выносят гораздо больше, чем этому можно было бы поверить…».

По мнению Прокофьева, из свежего документа ЦБ можно сделать ещё несколько любопытных выводов. Например, о том, что экономический рост для регулятора вторичен – Центробанк полагает, что вопрос не в росте, а возможности правительства направлять ресурсы на приоритетные задачи, а с этим пока всё в порядке. Поэтому резкое охлаждение экономики - это не риск, а базовый сценарий ЦБ. И, похоже, власти готовы к «глубокой заморозке».

Это означает, правда, люди ещё несколько лет не получат никаких дешевых денег - кредиты для населения будут значительно дороже, чем в 2020-2023 годах. Соответственно, произойдёт смена драйверов экономики – поскольку потребительскому спросу взяться будет неоткуда, на первый план выйдут инвестиции - как частные, так и правительственные. Правда, оговаривается Прокофьев, успех этой стратегии под вопросом, поскольку основной риск заключается в том, что «период «жертв» может затянуться, а новая модель инвестиционно-ориентированного роста не заработает в запланированном объеме».