👉 Я уже неоднократно писал, что главная проблема МТС - это высокий долг и неуемное желание платить дивиденды себе во вред. Ждать передышки в выплатах не приходится (АФК Системе #AFKS по-прежнему нужны деньги). А вот долговые клещи должны начать разжиматься по мере снижения ключевой ставки. Хватит ли сил дотерпеть до следующего дивиденда? Сейчас будем разбираться.

📊 2 квартал порадовал ростом выручки на 14,4% г/г и OIBDA на 11,3%. Двузначная динамика - это уже успех для МТС! Похоже, что ФАС временно ослабила хватку. Параллельно бизнес продолжает следовать вектору оптимизации: операционные расходы снижены на 6,6% г/г, а капекс - на 9,8%.

📲 Еще один драйвер - это экосистема, которой теперь уделяется повышенное внимание (потихоньку готовят к новым IPO). Сюда относятся: банк (+34,3% по выручке), рекламный сегмент (+25,2%), медиа (+18,2%), самокаты Юрент (+21% по GMV). Слабо растут только цифровые сервисы (+5,4%). Но это не удивительно, учитывая кризис спроса в IT.

📈 Экосистема уже приносит МТС 42% выручки. Еще немного и это будет половина бизнеса! Разбивки по OIBDA мы не видим, но очевидно, что там доля будет меньше. Телеком - зрелый бизнес, генерирующий стабильный денежный поток, а новые направления требуют инвестиций.

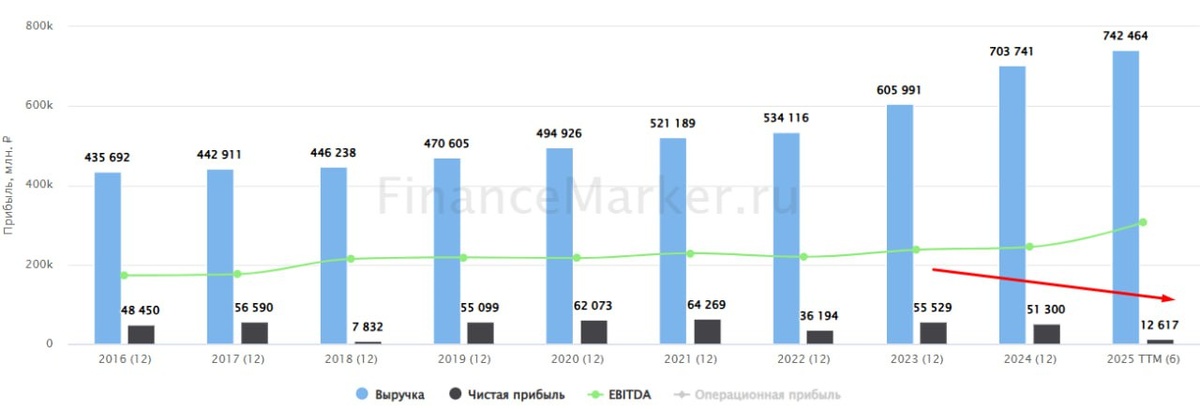

❗️Хорошие новости на этом заканчиваются и дальше начинается долговой кризис. Чистые финансовые расходы подскочили на 72,8% г/г и почти полностью поглотили операционную прибыль. Чистая прибыль рухнула на 61,1% г/г, а свободный денежный поток (без учета банка) стал отрицательным.

🤔 Обслуживать долг стало совсем тяжко и снижение ставки придется МТС очень кстати. Это звучит странно, но брать займ под следующие дивиденды (летом 2026 года) может стать гораздо "выгоднее", чем сейчас. Да, здравый смысл вышел из чата, но мы понимаем - с высокой вероятностью, МТС следующий дивиденд заплатит. А еще, более низкий "ключ" - это окно возможности для проведения IPO. Эмитент может продать долю в экосистеме и получить глоток ликвидности для гашения кредитов и/или выплаты дивидендов.

🧐 Что меня еще смутило в отчете - это снижение долга на 10% с начала года. Откуда взялись деньги на погашение, если FCF отрицательный? Более того, если считать чистый долг классическим методом (как разницу займов и денежных средств), то выходит, что он даже вырос! Похоже, что МТС включил в денежные средства статьи "финансовых вложений", которые по своему размеру очень напоминают пакет ОФЗ, приобретенный МТС-Банком. Но эти средства принадлежат МТС лишь опосредованно. Плюс, они еще и неликвидны. Нельзя просто так взять и вытащить их без ущерба для баланса банка. Но чего только не сделаешь ради красивых цифр в презентации.

📌 Можно ли рассматривать акции МТС как идею под снижение ставки? Да, но с оговоркой, что это НЕ долгосрочная история. Входить в отсечку под ближайший дивиденд будет рискованно, лучше продать акции заранее на волне позитива от снижения ставки, приближения выплаты. Ну и ждем новостей про IPO экосистемных бизнесов, которые тоже могут стать драйверами для переоценки.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat