Приветствую вас на моем канале. Последнее время очень много пишу про инфляцию. Хотя если верить телевизору, у нас давно уже дефляция. Несколько недель подряд. Даже ставку хотят на этом фоне снижать. А может быть и не из-за этого, а из-за того что экономика с такой ставкой скоро начнет разваливаться. В общем, пока эксперты спорят. Я решил поразмышлять о природе инфляции, и как с этой заразой бороться.

Все уже наверное знают, как переводится инфляция с латинского. Если нет, то вот вам справка.

Да. Инфляция переводится, как вздутие. Почти, как если съели чего-то не того 😂 Так что можно сказать, что наша экономика болеет несварением. Ну а если серьезно. Высокая инфляция означает, что в нашей экономике слишком много денег. Ни для кого, я думаю, не секрет, что привело к этой высокой инфляции. Это СВО. Деньги тратятся, а товаров народного потребления на эти деньги не производится. Вот и все. Ну и плюсом, наложенные на нашу страну санкции, тоже вносят свой вклад в инфляцию. Заграничные товары становятся для нас дороже. А без них мы пока обходиться не научились.

И пока что главная причина инфляции никуда не делась. Но ЦБ пытается задавить ее высокой ставкой. Одновременно давя и нашу собственную экономику. На мой взгляд, инфляцию таким образом не победить. А вот загубить экономику очень даже можно. Сначала нужно избавиться от первопричины инфляции. Ну а далее, уже можно попробовать задавить ее высокой ставкой. И то нет никаких гарантий, что что-то из этого получится. Ведь увеличивая ключевую ставку, увеличиваются и ставки по вкладам. Это приводит к еще большему денежному "вздутию", ведь количество денег у людей становится только больше.

Ну да ладно. Там наверху люди умные, пусть занимаются. Ну а я на своем уровне буду решать свои земные задачи. Ну а так как я убежден, что инфляция никуда не может испариться. Она вся обязательно перейдет в цены всех товаров и услуг. Может это будет медленно, как пытается сделать ЦБ. А может ничего не получится, и случиться резкий скачок инфляции. Но так или иначе цены будут выше, чем они есть сейчас. При всех возможных сценариях.

Именно исходя из этих соображений я не держу свои накопления в рублях. Я стараюсь по возможности сразу покупать на них те или иные активы. Для себя я выбрал три основных инвестиционных инструмента. Это недвижимость, акции и золото. Все эти активы не боятся высокой инфляции. Все они ее впитывают в собственную стоимость. А недвижимость и акции еще и доход поверх своего роста приносят.

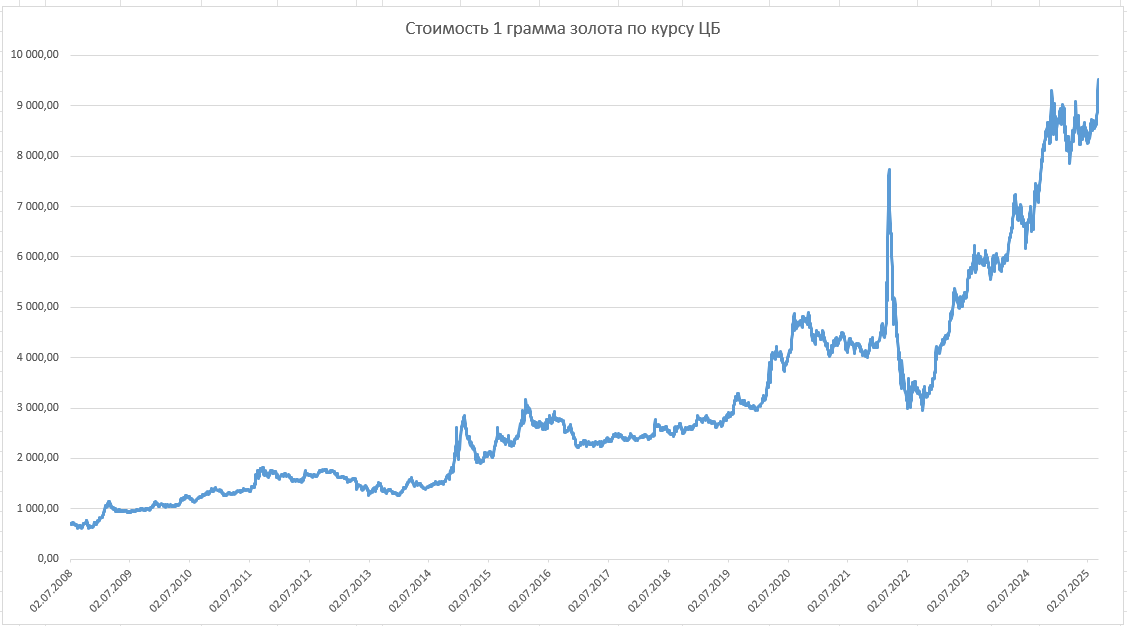

Но сегодня я хотел бы поговорить больше про золото. Вчера оно побило свой очередной рекорд. Грамм золота впервые стал дороже 9 500 рублей. И сегодня оно продолжает свой рост. На момент написания статьи, цена золота была 9 688 рублей за грамм.

Именно этот металл я считаю эталоном стоимости. Рублей с каждым днем становиться все больше. А золото, и в рублях, и в долларах только дорожает. В золоте можно измерять свою зарплату, платеж по кредиту, а можно через золото пересчитывать и все свои активы.

Помню в 2011 году, когда я решил откладывать деньги на будущее. Я начал покупать золото ОМС в Сбере. Тогда я получал всего 30 000 рублей. Но на 10% от ЗП (3 000 рублей) мне хватало на 2 грамма золота. Оно тогда стоило порядка 1 500 рублей за грамм. Сегодня я получаю 85 000 рублей. И на 10% от своей текущей зарплаты я даже один грамм золота купить не могу. Вот вам и рост доходов. По факту, в эталонных деньгах, я только беднею.

Размышляя над этой темой я решил провести небольшое исследование. Я скопировал все данные о стоимости золота на сайте ЦБ, и перенес их свою таблицу. После этого я построил график по этим данным.

Красиво, конечно, но хотелось бы что-то с этим сделать. Сначала я решил усреднить каждые 100 точек, чтобы немного аппроксимировать свой график.

Стало попроще. А что если еще в 10 раз сократить количество точек?

Вот. С этим уже можно попробовать поработать. Я хочу подобрать формулу, которая будет иметь точно такой же график. А потом можно будет продлить ее на любое количество времени вперед, и заглянуть в будущее.

Вспоминаем школьную программу. Судя по графику, формула должна быть примерно такого вида: y = х^z+а*х+b Неизвестных тут три. Поэтому стандартными методами решить эту задачу у нас не получится. Прибегнем к старому, как мир, методу "научного тыка". Будем просто перебирать все неизвестные, пока не найдем график, который будет совпадать с нашим.

Вот такие несложные формулы. Тыкаем, подпираем. В результате я нашел очень близкий вариант.

Не идеально. Но возможно переменных должно быть еще больше. В моем варианте формула получилась вот такая y = х^2,9-945*х+2635. Понятное дело, что это сильное упрощение. Но все равно, достаточно близко к оригиналу получилось. Икс в нашем случае это простые числа 1, 2, 3 и т.д. У меня каждый промежуток равен примерно 1 476 дней.

Теперь можно продлить наш график, на любое количество лет вперед.

Я продлил всего на 5 точек, и у меня получилось заглянуть в будущее до 2045 года. Если верить моим расчетом, то золото будет стоить примерно столько:

21.09.2029 - 15 021 рубль

06.10.2033 - 24 254 рубля

21.10.2037 - 36 662 рубля

05.11.2041 - 52 649 рублей

20.11.2045 - 72 617 рублей

Так это будет или нет, покажет только время. Мой прогноз сделан. Надо будет поставить напоминание на 21 сентября 2029 года. И сверить данные по стоимости одного грамма золота на тот день с моими прогнозами.

О чем говорит этот график? О том, что рубль продолжит постепенно терять свою стоимость. Иногда медленнее, иногда быстрее, но этот процесс не остановить. Именно поэтому я предпочитаю иметь беспроцентные рублевые долги. Или почти беспроцентные, такие как ипотека под 6% годовых. Инфляция в этом случае работает на моей стороне, постепенно уменьшая мою задолженность.

Лично я защитил себя от инфляции максимально. Мои активы состоят из трех квартир. Две из них я сдаю в аренду, а в третьей мы живем сами. Третья же квартира куплена по семейной ипотеке под ставку 6% годовых. Также у меня имеется несколько граммов золота. Как физического, так и биржевого. Ну и акций в моем портфеле сейчас на сумму около 1,2 миллиона рублей. А еще я занял у кредитных карт примерно 800к рублей. И часть из них размесил на накопительном счете. В общем, только реальные активы и рублевые долги, под минимальный процент. С таким набором никакая инфляция мне не страшна.

А как вы защищаете свои сбережения от инфляции? Или вас это не сильно беспокоит? Жду ваших ответов в комментариях 😉

Всем спасибо за внимание и поддержку. Кстати, если хотите меня поддержать, то кнопку для донатов найдете где-то на этой страничке. А на этом у меня все. До новых встреч 🖐️