Патентная система налогообложения (ПСН) – как много в этом звуке слилось для владельцев ООО. Но увы. Применять патентную систему налогообложения могут только индивидуальные предприниматели. Для собственников ООО эта система недоступна. Это роскошь, о которой можно только мечтать. Это один из факторов в пользу того, почему владельцы бизнеса предпочитают регистрировать ИП, а не ООО.

Применять только патентную систему налогообложения в чистом виде не получится. Она идёт как дополнительная система налогообложения к упрощённой системе налогообложения или к общей системе налогообложения с привязкой к определённым видам деятельности.

Патентная система налогообложения имеет ограничения по видам деятельности и территориям её применения.

Неправильное распределение видов деятельности между патентом и другими системами налогообложения приводит к доначислениям и претензиям со стороны налоговых органов.

К примеру, при наличии патента на «оказание услуг по производству монтажных, электромонтажных, санитарно-технических, сварочных работ» вы не можете выполнять по этому же патенту ремонт (т. е. любые другие виды работ, кроме тех, что указаны в патенте).

«Исходя и взаимосвязанных положений названных норм права, к монтажным и электромонтажным работам относятся работы, представляющие собой первоначальную установку оборудования, монтаж систем, работы по подводке электросетей, работы по техническому обслуживанию и диагностике существующих систем не относятся к перечисленным в подп. 13 п. 2 ст. 346.43 НК РФ видам деятельности».

Если у вас патент только на монтажные работы, то выполнять по нему ремонт и обслуживание этих же систем у вас не получится. Для ремонта вам нужно будет выбрать уже другую систему налогообложения, ту, которую вы указали в момент регистрации ИП (УСН или ОСН).

Как показывает практика, ПСН правильнее совмещать с упрощённой системой налогообложения с объектом налогообложения 6% с доходов. В этом случае придётся распределять выручку по видам деятельности и, соответственно, системам налогообложения. Выручку за электромонтажные работы нужно учитывать в рамках патента, а выручку за техническое обслуживание и диагностику системы придётся обкладывать 6% с дохода в рамках УСН. Связку этих систем выгодно применять, если потенциально возможный доход по патенту меньше реального дохода по патенту. Потенциальный доход — это не фактический доход ИП, а заранее рассчитанный законами субъектов РФ.

Ниже я приведу сравнительный расчёт и покажу, при каких параметрах выручки и при каких видах деятельности применять патент + УСН 6% с доходов выгоднее, чем только одну упрощённую систему налогообложения 6% с доходов для всех видов деятельности.

Исходные данные: ИП на УСН 6% с доходов, вид деятельности “Строительство жилых и нежилых зданий” + патент на “Реконструкцию или ремонт зданий и спортивных сооружений” (Бригада кровельщиков занимается установкой крыш как на новые дома, так и заменой и ремонтом старых крыш на уже существующих домах).

- Правовая форма бизнеса: ИП на УСН 6% с доходов + Патент

- Вид деятельности ИП на УСН 6% с доходов: “Строительство жилых и нежилых зданий”

- Вид деятельности ИП на Патенте: “Реконструкция или ремонт зданий и спортивных сооружений”

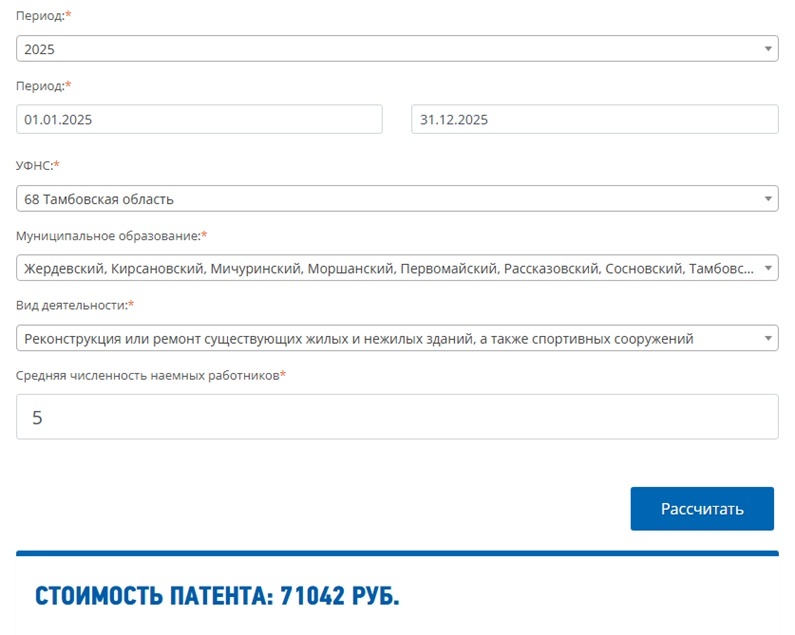

- Регион: Тамбовская область, Мичуринский район

- Годовая выручка 10 000 000 руб. Она состоит из 2-х частей: 6 000 000 рублей и 4 000 000 рублей

- 6 000 000 рублей составляет выручка по установке крыш на новые загородные дома по ОКВЭД 41.20 – “Строительство жилых и нежилых зданий”, попадает под УСН 6% с доходов

- 4 000 000 рублей выручка по ремонту и замене крыш уже в построенных домах попадает под Патент: “Реконструкция или ремонт зданий и спортивных сооружений”.

- Расходы на материалы 3 500 000 руб.

- Расходы на оплату труда наёмных работников по договорам ГПХ и самозанятых 2 500 000 руб.

- Число наёмных сотрудников у ИП 5 человек

Рассчитаем налог для УСН 6% от выручки по виду деятельности “Строительство жилых и нежилых зданий”: 6 000 000 * 6% = 360 000 руб.

Рассчитаем стоимость Патента (налога) по виду деятельности: “Реконструкция или ремонт зданий и спортивных сооружений”:

Рассчитать стоимость годового патента можно на сайте налоговой .

Она равна на 2025 год для 5 наёмных работников 71 042 руб.

При совмещении нашей бригадой УСН 6% и Патента сумма уплаченных налогов за 2025 года составит: 360 000 + 71 042 = 431 042 руб.

Представим, что наша бригада (ИП) работала бы только на одной упрощённой системе налогообложения. Рассчитаем вариант налогообложения ИП без патента. В частности, рассмотрим вариант работы ИП на УСН только 6% с доходов по всем видам деятельности или только 15% с разницы доходов минус расходы по всем видам деятельности:

Расчёт по УСН:

- УСН 6% от выручки: 10 000 000 * 6% = 600 000 руб.

- УСН 15% от прибыли: прибыль = 10 000 000 – (3 500 000 + 2 500 000) = 4 000 000; налог = 4 000 000 * 15% = 600 000 руб.

Итого оба варианта УСН дают одинаковый налог 600 000 руб.

Вывод: вариант использования ИП на УСН 6% с доходов + Патент в разрезе видов деятельности использовать гораздо выгоднее, чем ИП на УСН 6% с доходов и УСН 15% с прибыли (доходы минус расходы). Разница составит 600 000 – 431 042 = 168 958 руб. Эту сумму ИП может положить себе в карман за счёт сэкономленных налогов.

Если вы не знаете, как правильно подобрать систему налогообложения для вашего бизнеса, напишите мне. Я вам обязательно помогу.

Написать мне mscomandir@mail.ru

Подписывайтесь на мой ТГ-канал @buhcases