Покупка недвижимости — одна из самых серьезных финансовых операций в жизни. По данным Росреестра, в 2025 году россияне заключают более 2 миллионов сделок с недвижимостью ежегодно. При этом около 15% сделок сталкиваются с проблемами при расчетах, а 3% вообще срываются из-за неправильно выбранного способа оплаты .

Выбор способа расчетов при покупке квартиры — это не просто технический момент. Это вопрос вашей финансовой безопасности. Неправильный выбор может привести к потере денег, затяжным судам и даже уголовным делам.

В этой статье мы подробно разберем все способы оплаты недвижимости в 2025 году: от традиционных наличных до современных escrow-счетов. Вы узнаете, какой способ лучше выбрать в вашей ситуации и как защитить свои деньги от мошенников.

Все способы оплаты недвижимости: плюсы, минусы и подводные камни

1. Наличные расчеты: просто, но рискованно

Как работает: Покупатель снимает деньги в банке и передает их продавцу наличными. Продавец при этом должен написать расписку о получении денег.

Плюсы:

- Максимальная простота и скорость

- Не нужно платить комиссии банкам

- Не требует дополнительных договоров

Минусы:

- Высокий риск мошенничества

- Нет гарантий, что продавец не исчезнет с деньгами

- Ограничения по сумме (лимиты на снятие наличных)

- Нужно проверять подлинность купюр

- Сложно доказать факт передачи денег в суде

Важно! При передаче наличных обязательно:

- Составьте расписку в двух экземплярах

- Укажите полные паспортные данные сторон

- Напишите точную сумму цифрами и прописью

- Укажите, что деньги получены в счет оплаты конкретной квартиры

- Попросите свидетелей подписать расписку

2. Безналичный перевод: удобно, но есть нюансы

Как работает: Покупатель переводит деньги со своего счета на счет продавца через банк или онлайн-банкинг.

Плюсы:

- Все операции фиксируются банком

- Легко доказать факт оплаты

- Нет ограничений по сумме

- Не нужно носить с собой крупные суммы наличных

Минусы:

- Может взиматься комиссия за перевод

- Нужно точно указывать назначение платежа

- Деньги сразу поступают продавцу, что рискованно

Совет: Используйте услугу "безопасных расчетов" в банках. Деньги резервируются на счете покупателя и переводятся продавцу только после регистрации перехода права собственности в Росреестре.

3. Банковская ячейка: золотая середина

Как работает: Покупатель кладет деньги в специальную банковскую ячейку. Продавец получает к ней доступ только после предоставления документов о регистрации сделки.

Плюсы:

- Высокая безопасность

- Деньги защищены от мошенников

- Удобно для всех сторон сделки

- Ячейка стоит недорого (1 000-5 000 рублей)

Минусы:

- Нужно carefully прописать условия доступа в договоре

- Банк не контролирует юридическую чистоту сделки

- Риск, если продавец не сможет зарегистрировать сделку

Как правильно оформить:

- Заключите договор аренды ячейки с банком

- Подробно опишите условия доступа в договоре

- Укажите, какие документы должен предоставить продавец для доступа

- Установите срок аренды ячейки с запасом

4. Депозит нотариуса: максимальная безопасность

Как работает: Деньги переводятся на специальный счет нотариуса. Нотариус выступает гарантом сделки и переводит деньги продавцу только после выполнения всех условий.

Плюсы:

- Максимальная безопасность

- Нотариус проверяет юридическую чистоту сделки

- Можно проводить дистанционно

- Подходит для сложных сделок

Минусы:

- Высокая комиссия (до 1-2% от суммы)

- Дольше по времени

- Не все нотариусы предоставляют такую услугу

Стоимость в 2025 году:

- Комиссия: 0,5-2% от суммы сделки

- Минимальная сумма: 5 000-10 000 рублей

5. Аккредитив: банковские гарантии

Как работает: Банк покупателя резервирует деньги на специальном счете и переводит их на счет продавца только после выполнения условий сделки.

Плюсы:

- Высокие гарантии безопасности

- Банк проверяет документы

- Подходит для крупных сделок

- Можно использовать в ипотечных сделках

Минусы:

- Высокая стоимость услуги

- Сложная процедура оформления

- Длительные сроки обработки

Стоимость аккредитива в 2025 году:

- Комиссия: 0,1-1% от суммы (минимум 2 000-5 000 рублей)

- Дополнительные расходы: 1 000-3 000 рублей за проверку документов

6. Счет эскроу: современный стандарт

Как работает: Деньги хранятся на специальном счете в банке. Банк переводит их продавцу только после выполнения условий (например, регистрации права собственности).

Плюсы:

- Максимальная защита средств

- Страхование на сумму до 10 миллионов рублей

- Идеально для новостроек и ипотеки

- Прозрачность всех этапов сделки

Минусы:

- Ограниченное применение (в основном новостройки)

- Банк может блокировать счет при малейших подозрениях

- Не подходит для вторичного рынка

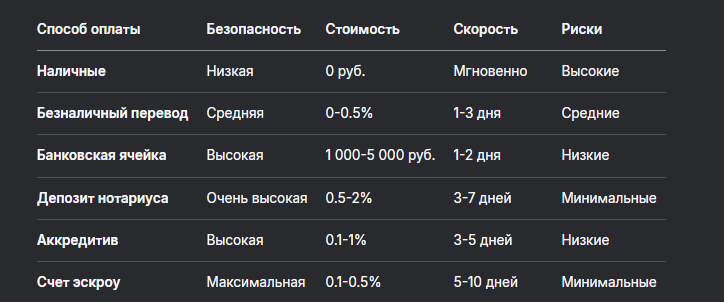

Таблица: Сравнение способов оплаты при покупке квартиры

Как выбрать оптимальный способ оплаты?

Выбор способа расчетов зависит от нескольких факторов:

Для вторичного рынка:

- Наличные — только если знаете продавца лично

- Банковская ячейка — оптимальный вариант для большинства сделок

- Депозит нотариуса — для дорогой недвижимости или сложных сделок

Для новостроек:

- Счет эскроу — единственный разумный вариант с 2019 года

- Аккредитив — альтернатива, если застройщик не работает с эскроу

Для ипотечных сделок:

- Безналичный перевод — стандартный вариант

- Аккредитив — для дополнительной безопасности

Пошаговая инструкция: как безопасно провести расчеты

Шаг 1: Подготовка документов

- Проверьте правоустанавливающие документы на квартиру

- Убедитесь в отсутствии обременений

- Получите выписку из ЕГРН

Шаг 2: Выбор способа оплаты

- Обсудите с продавцом варианты расчетов

- Учтите сумму сделки и сроки

- Выберите самый безопасный вариант

Шаг 3: Оформление документов

- Составьте предварительный договор купли-продажи

- Пропишите способ расчетов и условия

- Заверите у нотариуса при необходимости

Шаг 4: Проведение расчетов

- Соблюдайте все условия договора

- Сохраняйте все документы и чеки

- Получите подтверждение передачи денег

Шаг 5: Регистрация сделки

- Подайте документы в Росреестр

- Дождитесь регистрации перехода права

- Получите выписку из ЕГРН

Частые ошибки и как их избежать

Ошибка 1: Передача денег до регистрации

Последствия: Продавец может исчезнуть с деньгами

Решение: Используйте ячейку, аккредитив или депозит нотариуса

Ошибка 2: Нерасписка о получении денег

Последствия: Невозможно доказать факт оплаты

Решение: Всегда составляйте расписку при наличных расчетах

Ошибка 3: Неправильное назначение платежа

Последствия: Сложно доказать связь платежа со сделкой

Решение: Точное указание "Оплата по договору купли-продажи квартиры от [дата]"

Ошибка 4: Экономия на безопасности

Последствия: Потеря денег при мошенничестве

Решение: Не экономьте на услугах банков и нотариусов

Новые правила 2025 года: что изменилось?

Страхование escrow-счетов

С 2025 года все escrow-счета застрахованы на сумму до 10 миллионов рублей . Это означает, что даже при банкротстве банка ваши деньги будут возвращены.

Упрощенная регистрация сделок

С 1 июля 2025 года сделки с недвижимостью можно регистрировать через портал Госуслуги без посещения МФЦ . Это сокращает сроки регистрации до 3 рабочих дней.

Электронные договоры

С 2025 года все сделки с недвижимостью можно оформлять в электронном виде с усиленной квалифицированной электронной подписью . Это особенно удобно для иногородних покупателей.

Бесплатная консультация юриста

Заключение: какой способ оплаты выбрать?

Выбор способа оплаты при покупке квартиры — это баланс между безопасностью, стоимостью и удобством.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Наши рекомендации:

- Для стандартных сделок — банковская ячейка (оптимальное соотношение цены и безопасности)

- Для дорогой недвижимости — депозит нотариуса (максимальная защита)

- Для новостроек — только escrow-счета (законное требование)

- Для знакомых продавцов — безналичный перевод (просто и быстро)

Помните: Не стоит экономить на безопасности при покупке недвижимости. Лучше заплатить 5-10 тысяч рублей за банковскую ячейку или услуги нотариуса, чем потерять миллионы из-за мошенников.