Аннотация. В статье рассмотрены инструменты налогового регулирования, изучены мероприятия по обеспечению роста доходов консолидированного бюджета Волгоградской области и выявлены реализации налоговой политики региона.

Ключевые слова: региональная налоговая политика, налоговые инструменты, налоговые доходы.

Консультационные услуги для студентов. Перейти на сайт. Написать: Telegram / WhatsApp / ВКонтакте / 7-988-027-88-34.

Налоговая политика Волгоградской области призвана оказывать регулирующее действие на процессы социально-экономического развития региона. Эта цель налоговой политики ориентирована на то, чтобы посредством манипулирования отдельными элементами налога (объектом налогообложения, налоговой базой, налоговой ставкой) влиять на поведение хозяйствующих субъектов в отраслях экономики, в сфере малого бизнеса, в инвестиционной сфере.

Механизм реализации региональной налоговой политики, по сути, является механизмом налогового регулирования социально-экономических процессов, ориентированным на достижение баланса между фискальной и регулятивной функциями налогов и обеспечение сбалансированности региональных экономических интересов участников налоговых отношений.

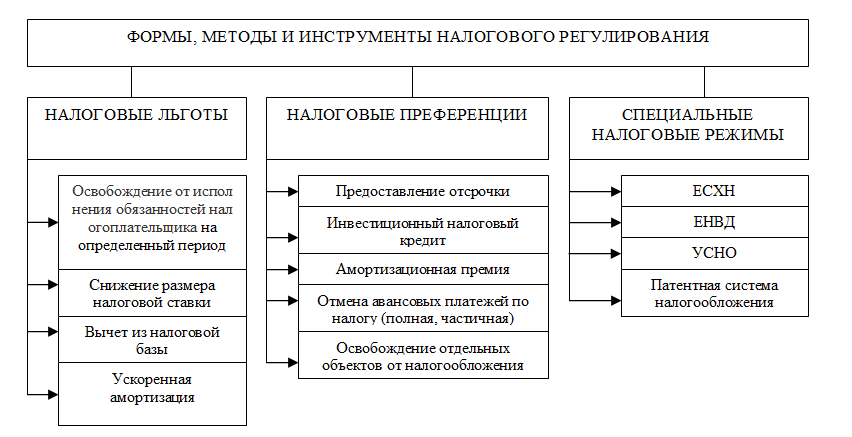

Всю совокупность методов и инструментов налогового регулирования можно разделить на три блока: налоговые льготы; налоговые преференции; специальные налоговые режимы (рис. 1).

Налоговые льготы и преференции в зависимости от целевой направленности можно разделить на три группы: инвестиционного назначения; социальные назначения; общего или смешанного назначения.

Планируемая на 2019-2021 гг. налоговая политика Волгоградской области будет ориентирована на стимулирование деловой, инвестиционной и предпринимательской активности, повышение уровня жизни населения региона.

Рост доходов консолидированного бюджета Волгоградской области планируется обеспечить за счет ряда мероприятий (рис. 2).

В целях стимулирования развития малого и среднего бизнеса на территории региона планируется применение специальных налоговых режимов и действие налоговых каникул до 2021 г. для некоторых групп ИП. Показатель налоговой нагрузки Волгоградской области в 2016-2018 гг. был несколько выше, чем общий показатель по стране. Оптимальность уровня налоговой нагрузки, как нормы соотношение между поступлением в бюджеты и ВВП не является решенным вопросом и сегодня, что связано как со спецификой и особенностью отдельных субъектов РФ, в отношении которых определяется данный показатель, в связи с их историческими, политическими и культурными особенностями.

Основной проблемой при реализации налоговой политики Волгоградской области, на наш взгляд, является обеспечение стабильного роста доходов консолидированного бюджета региона на основе неизменности налоговых условий. За 2018 г. в общей сумме налоговых доходов бюджета Волгоградской области наибольшую долю занимает налог на прибыль организаций – 35,0%, НДФЛ – 30,7%, налог на имущество организаций – 12,1%, акцизы – 12,3%, налог, взимаемый в связи с применением УСНО, - 6,6%. В совокупности эти налоги обеспечили 96,7% от поступлений налоговых доходов региона [3].

В целях обеспечения стабильного роста доходов консолидированного бюджета Волгоградской области, Законом Волгоградской области от 07.12.2018 г. №134-ОД «Об областном бюджете на 2019 год и на плановый период 2020 и 2021 годов» (далее – Закон №134-ОД):

1. Утверждены дополнительные нормативы отчислений по НДФЛ в бюджеты муниципальных районов (городских округов) на 2019 г. и на плановый период 2020-2021 гг. (ст. 4 Закона №134-ОД) [1];

5. Предусмотрено предоставление бюджету региона субсидий из бюджетов муниципальных районов (городских округов), в которых в 2018 г. расчетные налоговые доходы превышали 1,3-кратный средний уровень по муниципальным районам (городским округам) в расчете на одного жителя, на 2019 г. в размере 4869 тыс. руб., на 2020 г. в размере 4869 тыс. руб., на 2021 г. в размере 4869 тыс. руб. [1];

3. Установлено направление дополнительно полученных при исполнении областного бюджета налоговых доходов и сверх утвержденного Законом №134-ОД общего объема на замещение государственных внутренних заимствований и (или) погашение государственных долговых обязательств Волгоградской региона (ст. 42 Закона №134-ОД) [1];

4. Установлен размер платы за отсроченную и (или) рассроченную задолженность по платежам в областной бюджет в размере 0,5% годовых (ст. 43 Закона №134-ОД) [1].

Проведенное исследование позволяет автору сделать ряд следующих выводов:

- основной проблемой при реализации налоговой политики Волгоградской области является обеспечение стабильного роста доходов консолидированного бюджета региона на основе неизменности налоговых условий;

- для повышения социально-экономического развития, улучшения условий ведения бизнеса и инвестиционного климата на территории Волгоградской области региональным комитетом финансов был разработан проект «Основных направлений бюджетной и налоговой политики Волгоградской области на 2019 год и на плановый период 2020 и 2021 годов», в рамках которого были определены основные направления налоговой политики региона. Данные направление затрагивают: применение специальных налоговых режимов (единого сельскохозяйственного налога, УСНО, ЕНВД, соглашения о разделе продукции и патентной системы налогообложения) и действие налоговых каникул до 2021 г. для некоторых групп предпринимателей и мероприятия по обеспечению роста доходов консолидированного бюджета Волгоградской области;

- в целях повышения эффективности налоговой политики Волгоградской области, на наш взгляд, необходимо создание системы мониторинга применяемых налоговых льгот и оценки результативности их действия, позволяющей принимать решения об их продлении или отмене. А также необходимо создание системы оценки доходов, не поступивших в бюджетную систему в результате применения налоговых льгот для их учета в качестве налоговых расходов бюджетов при подготовке проекта закона о бюджете и отчета об исполнении бюджета Волгоградской области. Проведение мониторинга возможно на основе отчетности ФНС, формируемой на базе информации, содержащейся в налоговых декларациях, предоставляемых налогоплательщиками в налоговые органы.

Библиографический список

1. Закон Волгоградской области от 07.12.2018 г. №134-ОД «Об областном бюджете на 2019 год и на плановый период 2020 и 2021 годов» // [Электронный ресурс]. - Режим доступа: http://docs.cntd.ru/document/550279471

2. Основные направления бюджетной и налоговой политики Волгоградской области на 2019 год и на плановый период 2020 и 2021 годов // [Электронный ресурс]. - Режим доступа: 1_ONBiNP-VO-2019_2021.doc

3. Отчет о результатах мониторинга исполнения доходов областного бюджета за январь-декабрь 2018 года // [Электронный ресурс]. - Режим доступа: http://www.ksp34.ru/activity/analitics/